201505 - page 79

第

30

卷

摇

第

5

期

罗素梅

:

自贸区金融开放下资本流动的动因和机制研究

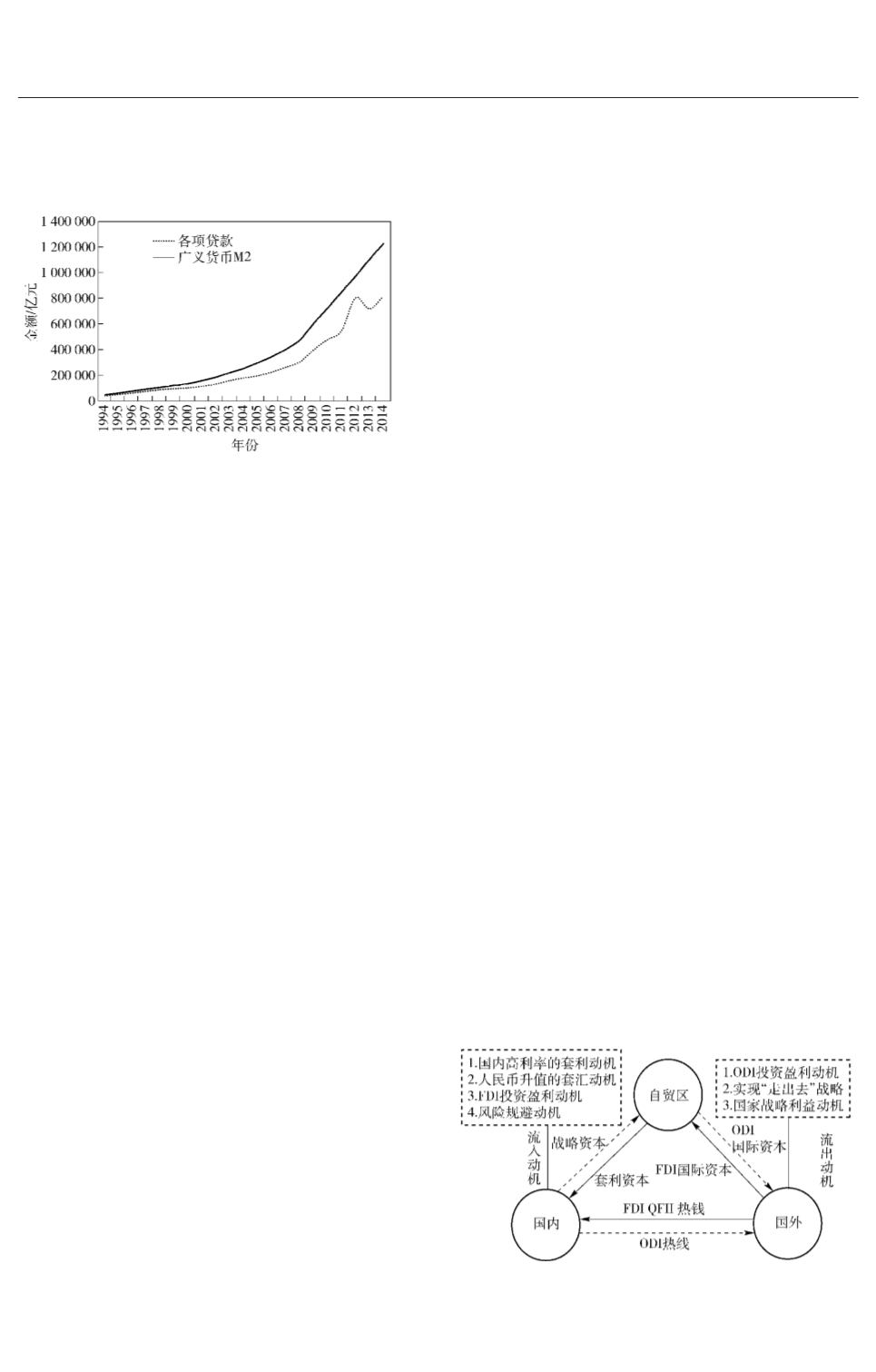

货币供应量

M2

和各项贷款

。

它们不仅能反映国

内资金的供求状况

,

而且也是国际资本流入在国

内的重要表现形式

,

它们的变化趋势如图

3。

图

3摇

中国广义货币

M2

和各项贷款

摇

从广义货币供应量

M2

看

,

从

1994

年的

46 923郾 5

亿元增加到

2014

年的

1 228 374郾 81

亿

元

,

并呈现快速增长的趋势

。

从各项贷款来看

,

从

1994

年 的

39 976

亿 元 增 加 到

2013

年 的

816 770郾 01

亿元

,

长期快速增长

,

虽然在

2013

年

有所回落

,

但

2014

年又重拾升势

。

如果说各项贷

款的增加是国内因素驱使

,

但广义货币供应量

M2

的快速增长则是国内外因素共同作用的结果

,

国

内的货币发行

、

经常项目和资本金融项目持续的

“

双顺差

冶

导致外汇占款的增加

,

使近年来我国

M2

快速增长

,

同时也加大了通货膨胀压力和降低

了中央银行货币政策的独立性

。

(

二

)

资本流动的动因和机制

通常

,

所谓的资本流动是一种双向的流动

,

因

此资本流动的动因也主要表现在流出和流入两种

方式

。

从流入动因看

,

可表现在以下四个方面

。

一是国内高利率下的套利动机

。

长期以来

,

由于

我国实行官定利率

,

没有实现利率市场化

,

国内的

利率水平远高于国际上成熟的市场经济国家

。

特

别是在

2008

年世界金融危机之后

,

很多国家为了

刺激经济实行了低利率甚至是零利率

,

这进一步

扩大了这些国家和我国的利差

,

从而导致大量套

利资金涌入

。

二是人民币升值预期下的套汇动

机

。

由于我国实行的是有管理的浮动汇率制度

,

汇率弹性较小且相对稳定

,

并且人民币被认为明

显低估

,

从而吸引了大量套汇资金进入国内

。

三

是中国经济高速增长下的投资盈利动机

。

据国际

货币基金组织的统计

,

新兴国家的外商直接投资

(FDI)

回报率平均在

13%

左右

,

我国甚至更高

,

为

了分享我国改革开放带来的经济成果

,

吸引了大

量长期国际资本进入我国

。

四是中国经济稳定的

风险规避动机

。

中国

30

多年的经济高速稳定增

长及国力的逐步增强

,

这期间虽然有过多次国际

金融危机的冲击

,

但影响甚微

,

而且中国本身并没

有发生过金融危机

,

特别是在美国金融危机及欧

洲债务危机之后

,

中国成了一个资金的安全避风

港

,

致使大量资金争相涌入

。

从流出动因看

,

由于我国正处于经济高速和

稳定增长期

,

对国际资本的吸引力非常强

,

因此国

际资本的流入明显大于流出

,

国内资本流出与国

际资本流入的动因也不尽相同

,

国内资本流出的

动因主要有以下两个方面

:

一方面

,

为了对接国家

“

走出去

冶

战略

,

通过对外直接投资

ODI

实现高收

益

。

随着我国改革开放以来经济实力的增强及资

本的快速积累

,

同时出现了一批具有资金实力和

国际竞争力的大企业

,

它们主观上需要开发国际

市场

,

拓展盈利空间

,

从而通过对外直接投资

ODI

方式积极参与国际竞争

,

这个过程会使国内资本

大量流向国外

(

李东阳

、

周学仁

,2007)

[11]

。

另一

方面

,

是实现国家利益动机

。

在我国持有巨额外

汇储备并面临不断贬值风险的背景下

,

如何实现

外汇储备的保值增值是当前经济中面临的一个重

要问题

。

为了充分发挥外汇储备在实现国家经济

利益和战略利益中的特殊作用

,

特别是在我国推

行

“

一带一路

冶

战略的过程中

,

需要对外汇储备进

行更为优化地配置

,

以此对接国家战略

,

从而国内

资本也将随之流出

。

总之

,

自贸区成立后

,

资本的

流入与流出并不是对等的

,

资本的流入流出动因

也不完全相同

,

从而形成不同的资金流动机制

。

在此

,

可用图

4

来加以说明

。

图

4摇

资本流动的动因和机制

摇

·97·

I...,69,70,71,72,73,74,75,76,77,78

80,81,82,83,84,85,86,87,88,89,...127