201505 - page 78

北京工商大学学报

(

社会科学版

)2015

年

摇

第

5

期

式

(18)

表示在

j

国投资的净收益如果大于在

i

国投资的净收益与跨国投资额外增加的企业管

理成本之和

,

i

国投资者就会到

j

国投资

。

综合式

(17)

和式

(18),

可得到

i

、

j

两国资本

流动的条件和方向如下

:

若

R

j

-

酌

j

<

R

i

-

酌

i

- 驻

茁

ii

,

国际资本从

j

国流

向

i

国

。

若

R

j

-

酌

j

>

R

i

-

酌

i

+ 驻

茁

jj

,

国际资本从

i

国流

向

j

国

。

若

R

j

-

酌

j

沂

R

i

-

酌

i

+ [ - 驻

茁

ii

,驻

茁

jj

],

国际资本

不流动

。

综上所述

,

如果发达国家的资本投资净收益

小于新兴市场国家的投资净收益与资本流动的成

本之差

,

那么资本会从发达国家流入新兴市场国

家

。

而如果发达国家的资本投资净收益大于新兴

市场经济国家的投资净收益与资本流动的成本之

和

,

那么新兴市场国家资本也会流出本国

,

进入发

达国家

。

如果考虑跨国投资所增加的额外成本

后

,

两国投资的净收益都基本相等

,

此时国际资本

将不会流动

。

三

、

资本流动的动因及机制

由于设立自贸区的目的是将其作为新一轮改

革开放的前沿阵地

,

特别是随着金融的开放

,

自贸

区将成为一个相对独立的资金中心

,

并在国内外

资金流动中发挥着

“

中转站

冶

或

“

缓冲地带

冶

的作

用

。

而且由于自贸区是一个特殊的区域

,

它和一

个国家或地区全境开放下的资金流动是不完全相

同的

(

比如香港和新加坡

),

因此我们有必要对自

贸区资金流动的动因及机制进行分析

。

(

一

)

中国的资本流动状况

资本流动如果按期限可分为长期和短期资本

流动

,

如果按地域可分为国内和国外资本流动

。

为了便于进一步分析资本流动的动因及机制

,

我

们对中国的资本流动状况进行分析

。

首先

,

一般来说

,

跨境资本流动和外汇占款是

反映短期资本流动的主要指标

,

而跨境资本流动

本身就是一种短期国际资本流动

。

同时

,

跨境资

本流动也是导致外汇储备变动的原因之一

,

它们

之间有着密切的关系

(

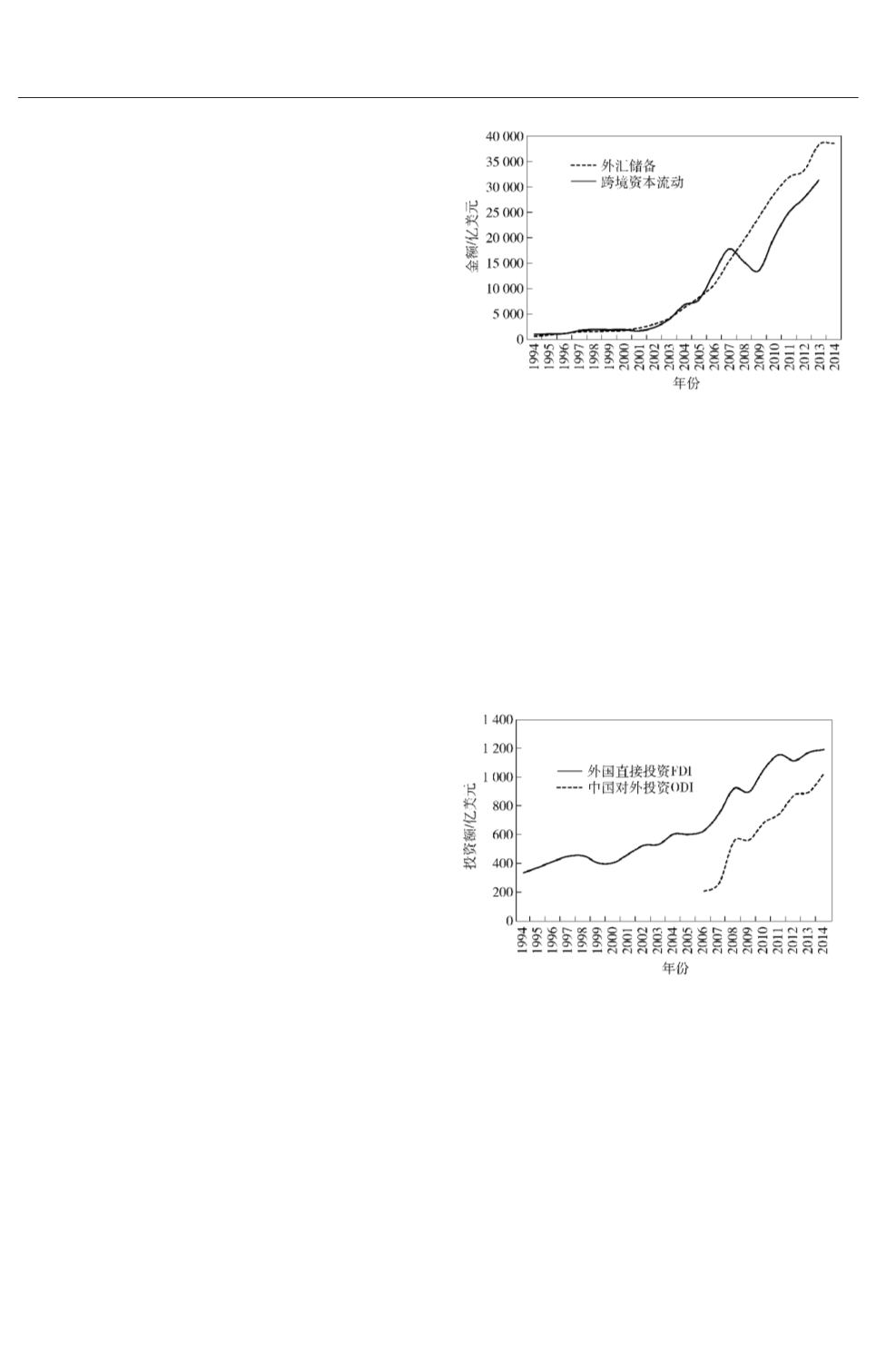

如图

1)。

从图

1

可看出

,

跨境资本流动从

1994

年的

909

亿美元快速增加到

2013

年的

31 280

亿美元

。

特别是从

2000

年开始呈现快速上升的趋势

,

虽然

图

1摇

跨境资本流动和外汇储备

摇

受到

2008

年美国金融危机的影响而出现短期回

落

,

但之后又回到既有的快速上升轨道

。

与此同

时

,

外汇储备也从

1994

年的

516郾 2

亿美元快速增

加到

2014

年的

38 430郾 18

亿美元

,

并从

2006

年起

遥遥领先于世界各国

。

其次

,

由于外国直接投资

( FDI)

和中国对外

直接投资

(ODI)

能较好地反映一国资本的长期资

本流动状况

,

因此本文以此来分析长期资本的流

动情况

,

它们的变化趋势如图

2。

图

2摇

外国直接投资

(

FDI

)

与中国对外直接投资

(

ODI

)

摇

由图

2

可以看出

,

我国自

1994

年以来

,

外国

直接投资

FDI

呈现出循环上升趋势

,

并从

1994

年

的

337郾 67

亿美元增加到

2014

年的

1 192郾 62

亿美

元

,

而且还在持续上升的通道中

,

这主要是因为我

国经济长期稳定

,

投资回报率较高及风险相对较

小

,

从而形成了较大的投资吸引力

。

同时

,

中国对

外直接投资也由

2006

年的

211郾 6

亿美元增加到

2014

年的

1 029

亿美元

,

并首次突破

1 000

亿美元

大关

。

最后

,

再来看反映国内资金流动状况的广义

·87·

I...,68,69,70,71,72,73,74,75,76,77

79,80,81,82,83,84,85,86,87,88,...127