北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

2

期

图

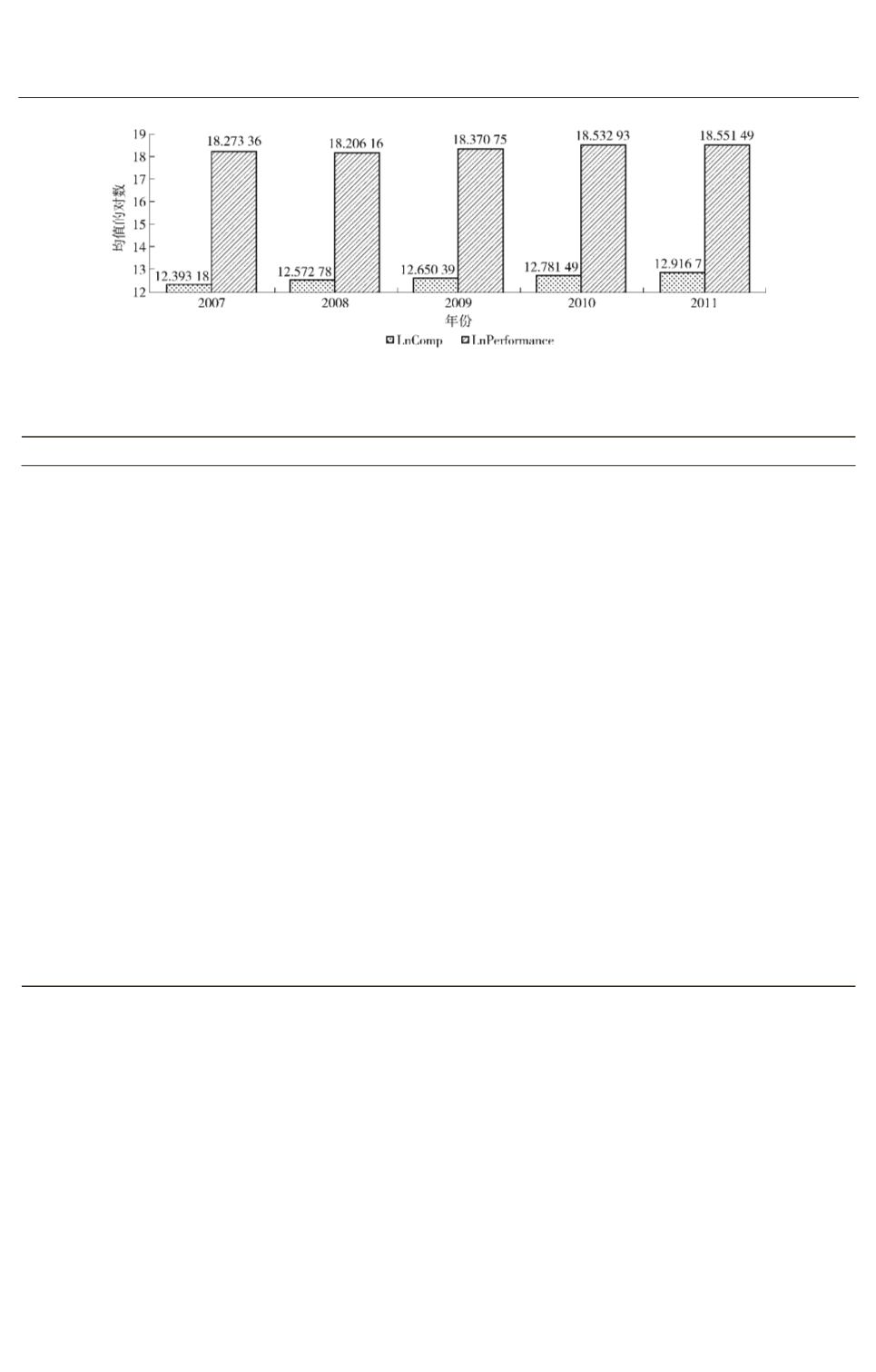

1摇

高管薪酬与企业绩效均值的时间比较

摇

表

4摇

研究变量

Pearson

相关系数矩阵

Ln

Comp

Ln

Performance

Lev

Dual

LShare

Indd

State

Down

Central

West

Ln

Comp

1郾 000 0

Ln

Performance

0郾 487 9 1郾 000 0

sig

0郾 000 0

Lev

- 0郾 002 1 0郾 043 1 1郾 000 0

sig

0郾 854 6 0郾 000 2

Dual

- 0郾 013 9 0郾 089 5 0郾 149 5 1郾 000 0

sig

0郾 224 1 0郾 000 0 0郾 000 0

LShare

0郾 047 1 0郾 244 9 - 0郾 028 1 0郾 017 5 1郾 000 0

sig

0郾 000 0 0郾 000 0 0郾 013 8 0郾 125 1

Indd

0郾 027 9 0郾 013 0 - 0郾 029 6 - 0郾 001 6 0郾 028 9 1郾 000 0

sig

0郾 014 5 0郾 255 7 0郾 009 4 0郾 886 2 0郾 011 4

State

0郾 103 0 0郾 182 8 0郾 179 0 0郾 291 5 0郾 092 2 - 0郾 021 2 1郾 000 0

sig

0郾 000 0 0郾 000 0 0郾 000 0 0郾 000 0 0郾 000 0 0郾 063 2

Down

- 0郾 065 5 - 0郾 241 8 - 0郾 036 0 - 0郾 030 3 0郾 004 4 - 0郾 006 8 - 0郾 060 3 1郾 000 0

sig

0郾 000 0 0郾 000 0 0郾 001 6 0郾 007 9 0郾 699 6 0郾 552 5 0郾 000 0

Central

- 0郾 095 8 - 0郾 014 5 0郾 047 5 0郾 065 1 - 0郾 031 3 0郾 001 0 0郾 101 8 - 0郾 014 4 1郾 000 0

sig

0郾 000 0 0郾 204 8 0郾 000 0 0郾 000 0 0郾 006 0 0郾 928 7 0郾 000 0 0郾 205 5

West

- 0郾 167 7 - 0郾 070 7 0郾 034 2 0郾 069 8 - 0郾 047 0 - 0郾 013 6 0郾 083 7 - 0郾 009 9 - 0郾 174 6 1郾 000 0

sig

0郾 000 0 0郾 000 0 0郾 002 7 0郾 000 0 0郾 000 0 0郾 232 1 0郾 000 0 0郾 386 9 0郾 000 0

从董事会特征来看

,

董事长与总经理的两职分离

与高管薪酬虽有负向的关系

,

但显著性水平不高

,

有待在回归分析中进一步检验

。

独立董事的比例

与高管薪酬显著正相关

,

这表示独立董事的比例

越高

,

高管薪酬的水平也会相应提高

,

这与预期中

的结果有所差异

,

原因有可能是我国独立董事制

度并不完善

,

独立董事并不能真正发挥制约管理

层权力的功能

。

从企业的分布上看

,

中部和西部

地区的企业依然会对高管薪酬水平产生负面影

响

,

说明我国企业在东部发达地区和其他地区的

差异依然存在

。

3郾

回归分析

根据模型

,

对全样本进行回归分析

,

经过霍斯

曼检验

,

应该使用固定效应方法来处理面板数据

,

通过软件分析

,

结果整理如表

5

显示

。

由回归结果可知

,

模型一的整体拟合程度达到

35郾 85

%

,

F

值为

256郾 47,

p

值为

0郾 000 0,

显示整个

回归结果有统计意义

。

高管薪酬与企业业绩的估

计系数为

0郾 090,

说明我国上市公司业绩对高管薪

酬呈显著正向影响

。

由此

,

高管薪酬的业绩敏感性

得到进一步验证

,

支持了假设一

,

即

:

我国非金融类

上市公司高管薪酬与企业绩效正相关

。

·411·