201502 - page 122

第

30

卷

摇

第

2

期 陈胜军

,

李春玲

,

张

摇

旭

:

我国非金融类上市公司高管薪酬粘性研究

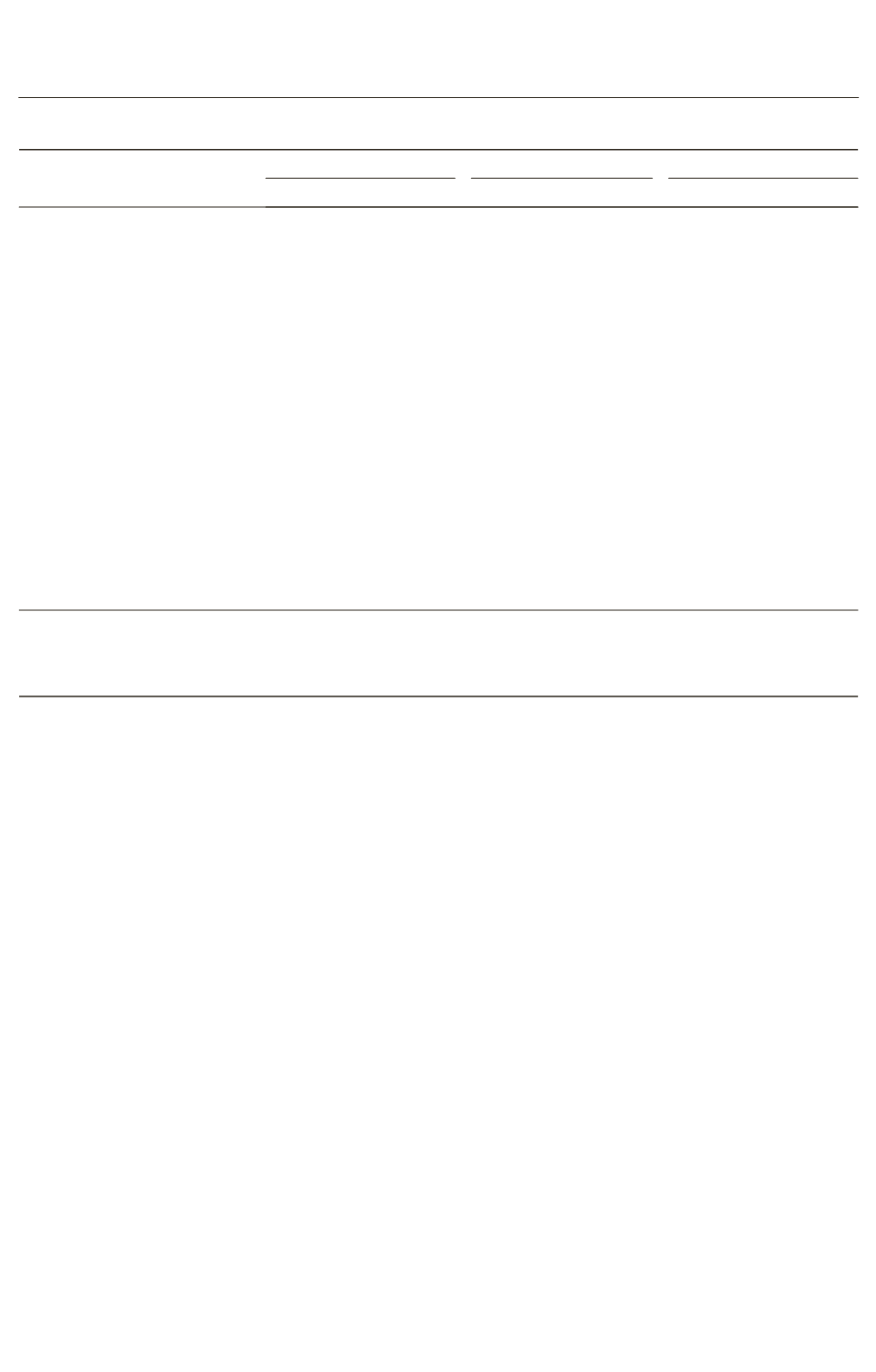

表

7摇

稳健性检验

:

回归结果汇总

变量

模型一

模型二

模型三

估计系数

p

值 估计系数

p

值 估计系数

p

值

Ln

Performance

0郾 107

0郾 000

0郾 127

0郾 000

0郾 222

0郾 000

Lev

- 0郾 045

0郾 089

- 0郾 041

0郾 123

- 0郾 045

0郾 088

Dual

- 0郾 009

0郾 708

- 0郾 011

0郾 668

0郾 888

0郾 001

Lshare

0郾 341

0郾 001

0郾 303

0郾 003

0郾 292

0郾 005

Central

- 0郾 036

0郾 883

- 0郾 043

0郾 862

- 0郾 043

0郾 861

West

0郾 079

0郾 750

0郾 084

0郾 734

0郾 058

0郾 815

Indd

- 0郾 726

0郾 000

- 0郾 742

0郾 000

1郾 876

0郾 259

State

- 0郾 199

0郾 000

- 0郾 194

0郾 000

- 0郾 192

0郾 000

Down

0郾 422

0郾 002

0郾 406

0郾 003

Down

伊 Ln

Performance

- 0郾 020

0郾 006

- 0郾 023

0郾 015

Dual

伊 Ln

Performance

- 0郾 049

0郾 001

Dual

伊

Down

伊 Ln

Performance

0郾 002

0郾 253

Indd

伊 Ln

performance

- 0郾 142

0郾 107

Indd

伊

Down

伊 Ln

Performance

0郾 004

0郾 736

Industry

控制

控制

控制

Year

控制

控制

控制

R

2

0郾 249 3

0郾 252 5

0郾 255 1

F

值

149郾 56

130郾 33

102郾 72

p

值

0郾 000 0

0郾 000 0

0郾 000 0

摇 摇 (2)

我国非金融类上市公司高管薪酬存在粘性

特征

,

并随时间发展呈现不稳定特征

。

我国非金融

类上市公司高管薪酬虽然已经呈现出显著的业绩敏

感性

,

但是这种敏感性存在不对称的特征

,

即业绩上

升时高管薪酬的增加幅度显著高于企业绩效下降时

高管薪酬的减少幅度

,

也叫薪酬粘性

。

虽然总体上

薪酬粘性得到验证

,

但是根据逐年回归分析

,

发现高

管薪酬的粘性随着时间变化呈现不稳定的特征

。

(3)

董事会特征对高管薪酬粘性没有显著性

影响

。

董事会的两个特征

:

独立董事比例和董事

长总经理的两职分离

,

这两者并不能有效降低企

业高管薪酬粘性

,

无法起到强化薪酬契约的作用

。

这虽与预期不同

,

却从侧面说明了我国非金融类

上市公司董事会在企业治理方面的实际影响能力

有限

,

亟须调整

。

2郾

政策建议

(1)

建立健全董事会监督制度

。

本文研究发

现

,

目前我国非金融类上市公司的独立董事比例

已经超过三分之一

,80

%

以上的企业实现了形式

上的董事长和总经理的两职分离

,

这些董事会的

监督制度降低了管理层权利

,

一定程度上控制了

高管薪酬

,

规避了

“

天价薪酬

冶

的出现

,

但却并不

能有效降低高管的薪酬粘性

。

这说明我国非金融

类上市公司董事会在公司治理方面的实际影响有

限

,

这可能与现实中独立董事往往是和企业利益

相关者关系密切的人担当

,

以及没有真正做到两

职分离有关

。

这就要求企业股东清醒地认识到两

职分离的重要意义

,

进一步建立健全董事会制度

,

真正发挥独立董事的作用

。

(2)

加强上市公司薪酬信息披露制度的全面

性和透明化

。

委托代理问题产生的一个重要原因

就是信息的不对称

,

高管薪酬的很多不合理的地

方也正来源于其信息的隐秘性

,

因此加强高管薪

酬信息披露的透明化

,

使问题暴露于人前

,

也是治

理高管薪酬粘性问题的前提和条件

。

故证监会应

不断完善上市公司薪酬信息披露制度

,

使高管薪

酬的信息的披露更加全面化和透明化

。

同时

,

加

强社会各界对于上市公司的监督

。

建议证监会建

立有约束力的信息披露奖惩机制

。

例如

,

对及时

披露信息的企业给予金色笑脸标志

,

对不及时披

露信息的企业给予黑色哭脸标志甚至停牌

,

以提

醒广大利益相关者

。

·711·

1...,112,113,114,115,116,117,118,119,120,121

123,124,125,126,127,128,129,130,131,...132