201501 - page 77

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

1

期

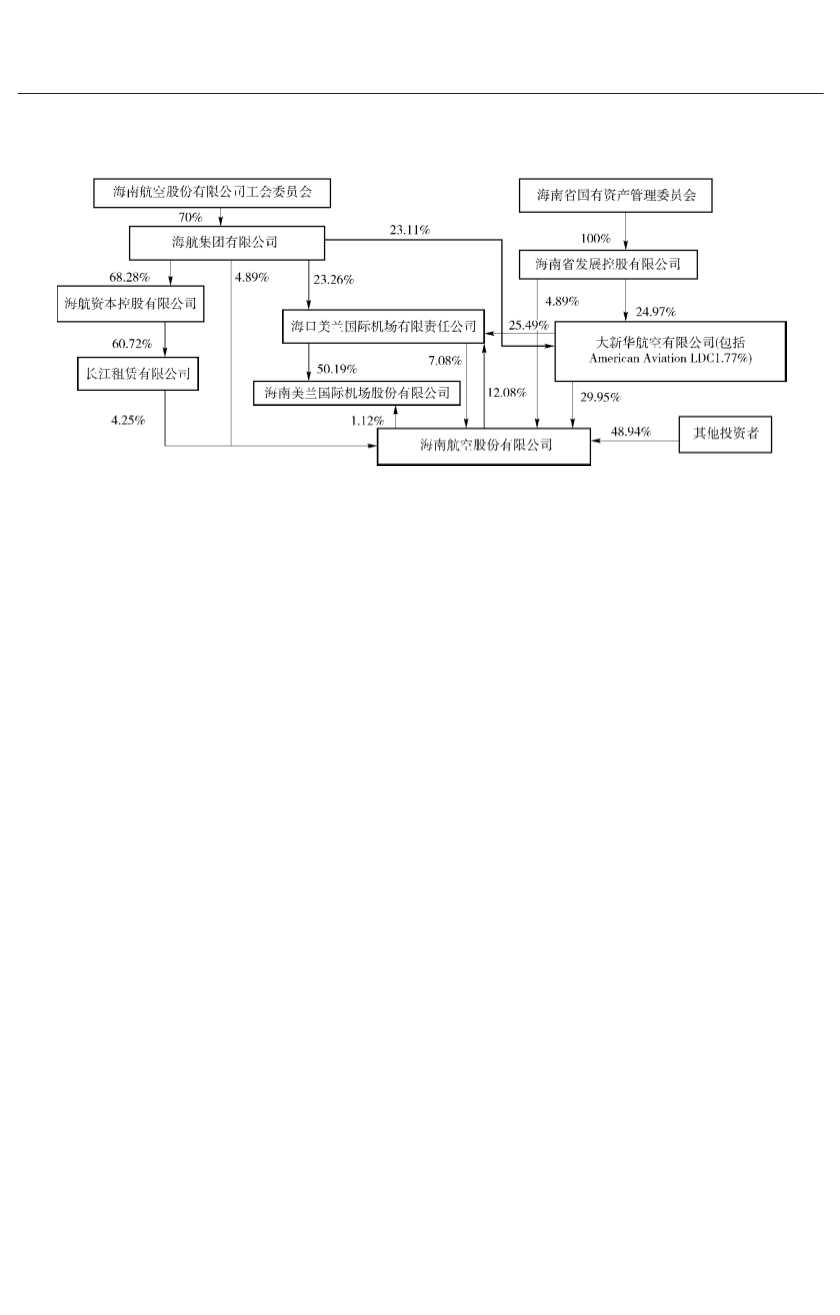

持股比只相差

1郾 86% ,

且大新华的法人代表为陈

峰

,

因此从股权结构上很难判断海发控股是否真

正控制了大新华

,

也就难于肯定海南省国资委是

否真正控制了海南航空

。

图

2摇

海南航空股权结构图

摇

摇 摇

从海南航空

2012

年年报看

,

公司

4

名非独立

董事中

,3

名董事来自海航集团

,

董事长和副董事

长都来自海航集团

,

尽管

1

名董事来自海发控股

,

但只是兼职

,

其主要职务是海发控股副总裁

、

党委

委员和海南高速公路股份的董事

,

且不在海南航

空领取薪酬

,

由此可知海发控股或海南省国资委

实际没有控制海南航空董事会

。

再从海南航空高

管看

,

其

5

名高管全部来自海航集团

,

由此可见

,

海航集团不仅控制了海南航空董事会

,

甚至直接

指派高管

。

所以

,

海南航空名义上为海南省国资

委控股

,

实际上为海航集团控制

。

虽然海航集团

的控股股东名义上是海南航空股份有限公司工会

委员会

,

但其实际是由陈峰个人控制

,

因此海南航

空属于另类股东控制

。

(

二

)

海航集团与海南航空的系列关联交易

1郾

河北国际信托的受让

、

终止与再次受让

2007

年

12

月海南航空受让海航酒店集团持

有的河北省国际信托

2郾 84

亿股股权

,

占河北国际

信托总股本的

39郾 14% ,

转让价格为

2郾 92

元

/

股

,

合计

8郾 29

亿元

。 2009

年

10

月海南航空终止受

让此项股权

。 2012

年

12

月海南航空又以

27郾 61

亿元的价格再次受让海航集团控股的公司持有的

渤海信托

(

由河北国际信托更名而来

)39郾 78%

股

权

,

渤海信托全部净资产账面价值

26郾 76

亿元

,

评

估值

69郾 43

亿元

,

评估增值率

159郾 47% 。

2郾

科航投资账面价置出与高价置入

2007

年

12

月海南航空以账面净值作价

3郾 78

亿元将旗下新华航空持有科航投资的股权全部转

让给海航集团

。 2008

年

12

月又以

17郾 28

亿元受

让扬子江持有科航投资

65%

的股权和海航酒店

持有科航投资

30%

的股权

,

科航投资净资产账面

值

4郾 39

亿元

,

评估值

18郾 19

亿元元

,

评估增值率

为

3郾 15

倍

。

科航投资

2009—2011

年的盈利预测

为

8 169

万元

、9 452

万元和

11 630

万元

,

但科航投

资

2009—2011

年实际净利润分别为

- 3 503

万

元

、60郾 25

万元和

59郾 79

万元

。

3郾

燕京饭店股权受让与终止受让

2008

年

12

月海南航空以

6郾 19

亿元受让海

航酒店持有的燕京饭店的

45%

股权

,

全部股东权

益账面值

1郾 10

亿元

,

评估增值率为

11郾 49

倍

。

2009

年

10

月海南航空终止受让燕京饭店的股权

。

4郾

航鹏

、

国旭

、

国善的置入与置出

2010

年

12

月海南航空以

24郾 65

亿元受让海

航航空全资子公司航鹏

、

国旭和国善

3

家房地产

项目公司

。

其中航鹏股东权益

4 469

万元

,

评估

值为

97 376

万元

,

评估增值率为

20郾 79

倍

;

国旭股

东权益

7 302

万元

,

评估值为

143 456

万元

,

评估

增值率为

18郾 65

倍

;

国善股东权益

3 572

万元

,

评

估值为

82 699

万元

,

评估增值率为

22郾 15

倍

。

2011

年

11

月海南航空又将三家项目公司以

27郾 27

亿元的价格回售给海航集团

。

五

、

案例分析

(

一

)

关联交易的实质分析

从上述关联交易可以看出

,

海航集团掏空海

·27·

1...,67,68,69,70,71,72,73,74,75,76

78,79,80,81,82,83,84,85,86,87,...132