北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

1

期

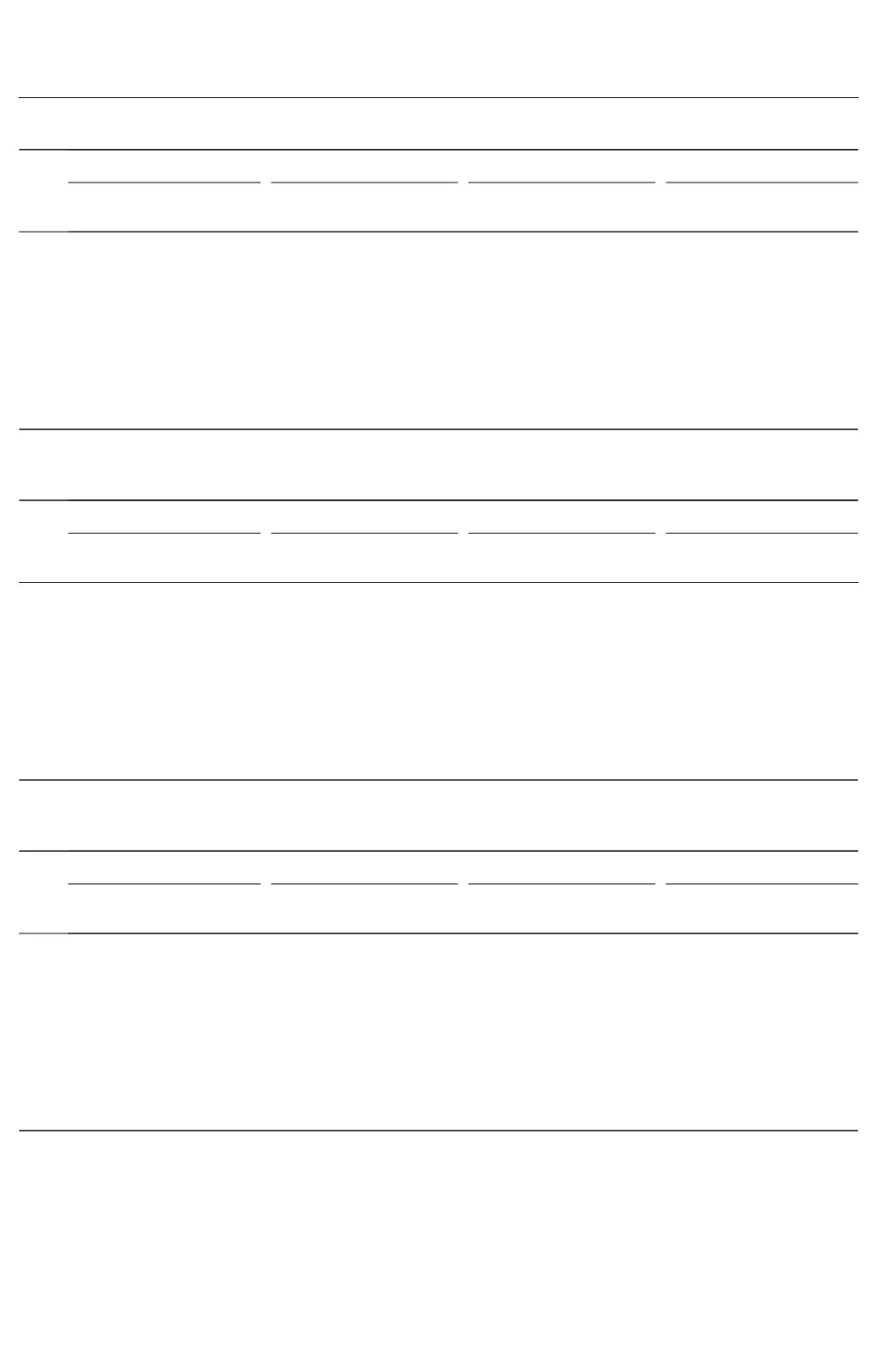

表

3摇

四大航空公司短期借款比较分析

年份

海南航空

(

600221

)

中国国航

(

601111

)

南方航空

(

600029

)

东方航空

(

600115

)

短期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

短期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

短期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

短期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

2012 213郾 80 927郾 19 23郾 06 267郾 12 1 857郾 11 14郾 38 218郾 99 1 424郾 94 15郾 37 186郾 40 1 209郾 62 15郾 41

2011 217郾 15 812郾 97 26郾 71 227郾 01 1 733郾 24 13郾 10 187郾 89 1 292郾 60 14郾 54 181郾 71 1 122郾 15 16郾 19

2010 216郾 52 715郾 53 30郾 26 244郾 15 1 552郾 20 15郾 73 93郾 24 1 112郾 29 8郾 38 152郾 11 1 008郾 10 15郾 09

2009 195郾 47 593郾 43 32郾 94 165郾 11 1 061郾 63 15郾 55 174郾 52 947郾 36 18郾 42 123郾 30 720郾 19 17郾 12

2008 109郾 82 483郾 09 22郾 73 149郾 47 988郾 98 15郾 11 221郾 78 830郾 03 26郾 72 265郾 13 731郾 84 36郾 23

2007 89郾 85 398郾 40 22郾 55 106郾 18 882郾 95 12郾 03 249郾 48 824郾 53 30郾 26 186郾 22 671郾 42 27郾 74

摇 摇

注

:

短期借款包括

1

年内到期的长期借款

。

表

4摇

四大航空公司长期借款比较分析

年份

海南航空

(

600221

)

中国国航

(

601111

)

南方航空

(

600029

)

东方航空

(

600115

)

长期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

长期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

长期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

长期借

款

/

亿元

资产总

额

/

亿元

占比

/

%

2012 296郾 00 927郾 94 31郾 90 422郾 54 1 857郾 11 22郾 75 301郾 96 1 424郾 94 21郾 19 230郾 96 1 209郾 62 19郾 09

2011 293郾 82 812郾 97 36郾 14 393郾 98 1 733郾 24 22郾 73 409郾 01 1 292郾 60 31郾 62 236郾 03 1 122郾 15 21郾 03

2010 232郾 23 715郾 53 32郾 46 409郾 23 1 552郾 20 26郾 36 376郾 32 1 112郾 29 33郾 83 233郾 55 1 008郾 10 23郾 17

2009 223郾 85 593郾 43 37郾 72 273郾 21 1 061郾 63 25郾 74 278郾 75 947郾 36 29郾 42 130郾 05 720郾 19 18郾 06

2008 182郾 51 483郾 09 37郾 78 171郾 10 988郾 98 17郾 30 174郾 29 830郾 03 21郾 00 85郾 88 731郾 84 11郾 73

2007 135郾 41 398郾 40 33郾 99 159郾 38 882郾 95 18郾 05 90郾 74 824郾 53 11郾 01 113郾 69 671郾 42 16郾 93

摇 摇

注

:

长期负债包括应付债券

。

表

5摇

四大航空公司长短期借款合计比较分析

年份

海南航空

(

600221

)

中国国航

(

601111

)

南方航空

(

600029

)

东方航空

(

600115

)

借款合

计

/

亿元

占资产

比

/ %

资产负

债率

/ %

借款合

计

/

亿元

占资产

比

/ %

资产负

债率

/ %

借款合

计

/

亿元

占资产

比

/ %

资产负

债率

/ %

借款合

计

/

亿元

占资产

比

/ %

资产负

债率

/ %

2012 509郾 80 54郾 94 74郾 21 689郾 66 37郾 14 70郾 95 520郾 95 36郾 56 72郾 21 417郾 36 34郾 50 79郾 30

2011 510郾 97 62郾 85 82郾 08 620郾 99 35郾 83 71郾 44 596郾 90 46郾 18 70郾 88 417郾 74 37郾 23 80郾 27

2010 448郾 75 62郾 72 81郾 22 653郾 38 42郾 09 73郾 14 469郾 56 42郾 22 72郾 83 385郾 66 38郾 26 83郾 56

2009 419郾 32 70郾 66 87郾 89 438郾 32 41郾 29 77郾 43 453郾 27 47郾 85 86郾 01 253郾 35 35郾 18 94郾 98

2008 292郾 33 60郾 51 86郾 20 320郾 57 32郾 41 79郾 49 396郾 07 47郾 72 88郾 62 351郾 01 47郾 96 115郾 12

2007 225郾 26 56郾 54 78郾 83 265郾 56 30郾 08 64郾 39 340郾 22 41郾 26 82郾 18 299郾 91 44郾 67 94郾 69

摇 摇 2郾

海南航空盈利能力分析

为了应对海航集团套取资金的需求

,

海南航

空必须维持巨额货币资金余额

,

这些货币资金无

法取得应有的效益

,

同时为维持大量货币资金余

额而大量举债

,

导致财务费用居高不下

,

致使其净

资产收益率低于同行业公司水平

,

甚至直接损害

到股东收益

。

从

2010—2012

年的行业盈利的年

份来看

,

海南航空扣除非经常损益后的净资产收

益率都低于其他航空公司

。

从行业亏损的年份来

看

,

海南航空扣除非经常损益后的净资产收益率

几乎都小于其他航空公司

。

从利息支出情况看

,

海南航空每年利息支出都大于其他航空公司

,

且

·47·