北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

1

期

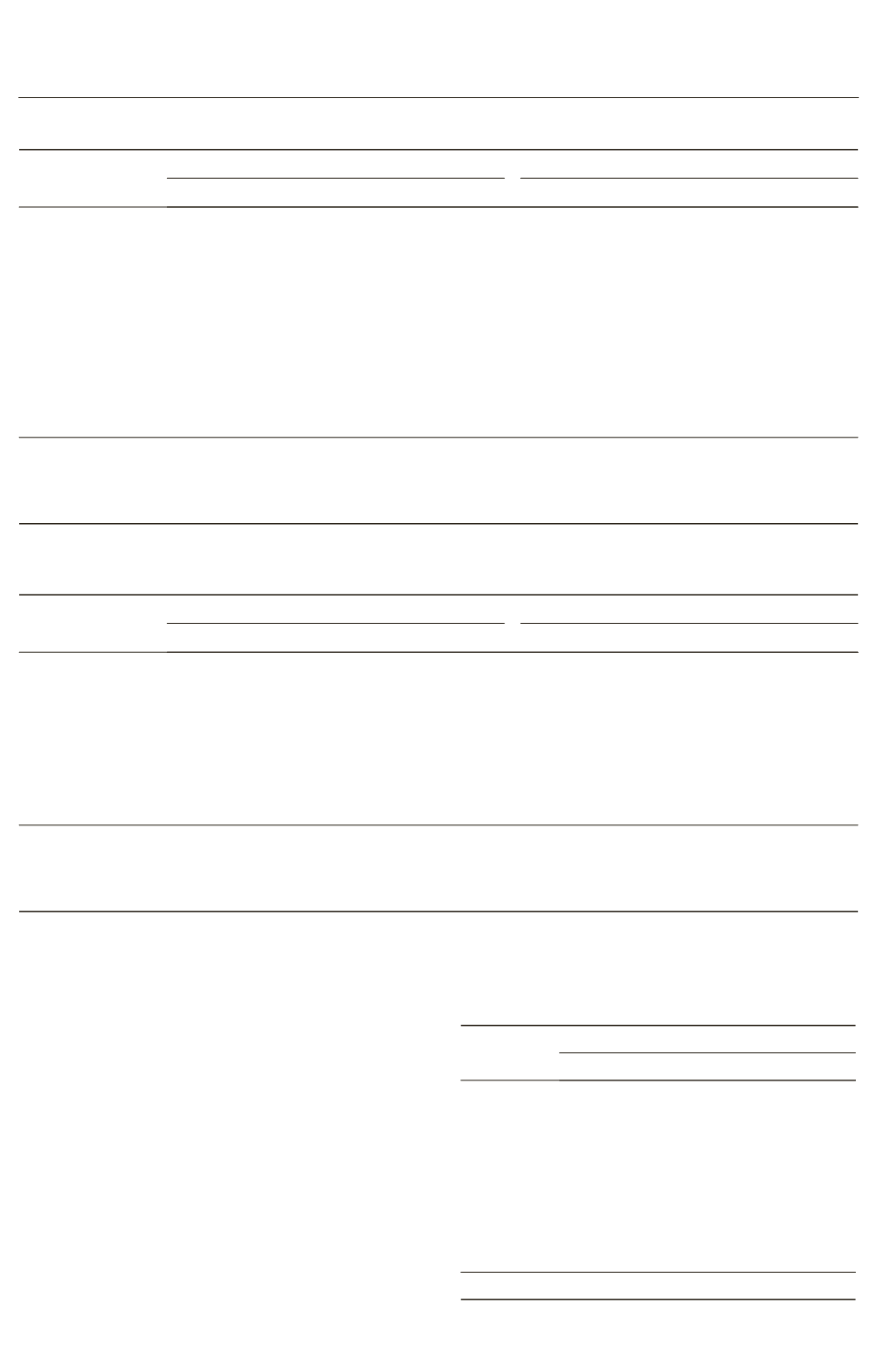

表

3摇

政府控制及债权人监督控对股股东代理成本的治理效应

(

全部公司

)

变量名

模型

1

模型

2

系数

T

值

p

值

系数

T

值

p

值

Loan

- 0郾 000 4

- 0郾 09

0郾 124 4

- 0郾 058

- 5郾 70

0郾 000 0

Lnsize

0郾 002 0

1郾 85

0郾 064 1

- 0郾 017 6

- 9郾 13

0郾 000 0

Growth

- 0郾 008 9

- 6郾 67

0郾 000 0

- 0郾 003 1

- 1郾 30

0郾 195 3

Age

0郾 001 1

7郾 12

0郾 000 0

0郾 001 7

5郾 97

0郾 000 0

State

- 0郾 008 8

- 2郾 03

0郾 042 9

State 伊 Loan

0郾 034 7

2郾 26

0郾 024 2

Indus

控制

控制

Year

控制

控制

F

值

12郾 18

188郾 67

R

2

0郾 592

0郾 713 8

p

值

0郾 102 7

0郾 000 0

摇 摇

注

:(

1

)

样本观测值为

2 715

;(

2

)

模型均修正了异方差

、

序列相关和截面相关问题

。

表

4摇

政府控制及债权人监督对控股股东代理成本的治理效应

(

两类公司

)

变量名

国有公司

(

N

= 1 013

)

非国有公司

(

N

= 1 702

)

系数

T

值

p

值

系数

T

值

p

值

Loan

- 0郾 016 0

- 2郾 272 5

0郾 023 3

0郾 002 5

0郾 394 1

0郾 693 5

Lnsize

0郾 004 8

2郾 744 3

0郾 006 2

- 0郾 000 3

0郾 001 4

0郾 830 0

Growth

- 0郾 010 0

- 4郾 401 8

0郾 004 5

- 0郾 007 2

- 4郾 132 5

0郾 000 0

Age

0郾 000 7

2郾 849 1

0郾 000 0

0郾 001 2

6郾 603 9

0郾 000 0

Indus

控制

控制

Year

控制

控制

F

值

11郾 600 1

24郾 959 0

R

2

0郾 054 4

0郾 685 1

p

值

0郾 000 0

0郾 000 0

摇 摇

通过以上分析说明实证结果不仅没有推翻前

人的研究

,

而是进一步检验了前人的研究结论

,

即

减少政府控制

、

提升银行债权人独立行使监督的

能力

、

减少政府干预

、

提高控股股东的投资意识等

有利于解决控股股东代理问题

,

控制控股股东的

隧道效应

,

保护中小投资者及债权人利益

。

表

3

和

4

回归结果支持了假设

1。

(

二

)

法律制度环境及债权人监督对控股股

东代理成本的治理效应

法律制度是公司治理的重要外部治理机制

。

法律制度环境越好

,

投资者保护越有力

,

尤其是对

中小投资者和债权人的保护越好

,

控股股东代理

冲突越少

,

控股股东代理成本越低

。

依据这一基

本理念进行了实证检验

,

具体见表

5。

表

5摇

法律制度环境及债权人监督对控股

股东代理成本的治理效应

变量名

模型

3

系数

T

值

p

值

Loan

- 0郾 049 4

1郾 09

0郾 100 0

Law

- 0郾 001 6 - 6郾 88

0郾 000 0

Loan 伊 Law - 0郾 006 2 - 1郾 10

0郾 100 1

Lnsize

0郾 002 0

1郾 88

0郾 060 2

Growth

- 0郾 009 0 - 6郾 71

0郾 000 0

Age

0郾 001 1

7郾 14

0郾 000 0

Indus / Year

控制

F

值

31郾 30

R

2

0郾 304 2

·45·