第

29

卷

摇

第

5

期 程昔武

,

纪

摇

纲

,

刘子怡

:

公益基金会财务信息披露指标体系设计

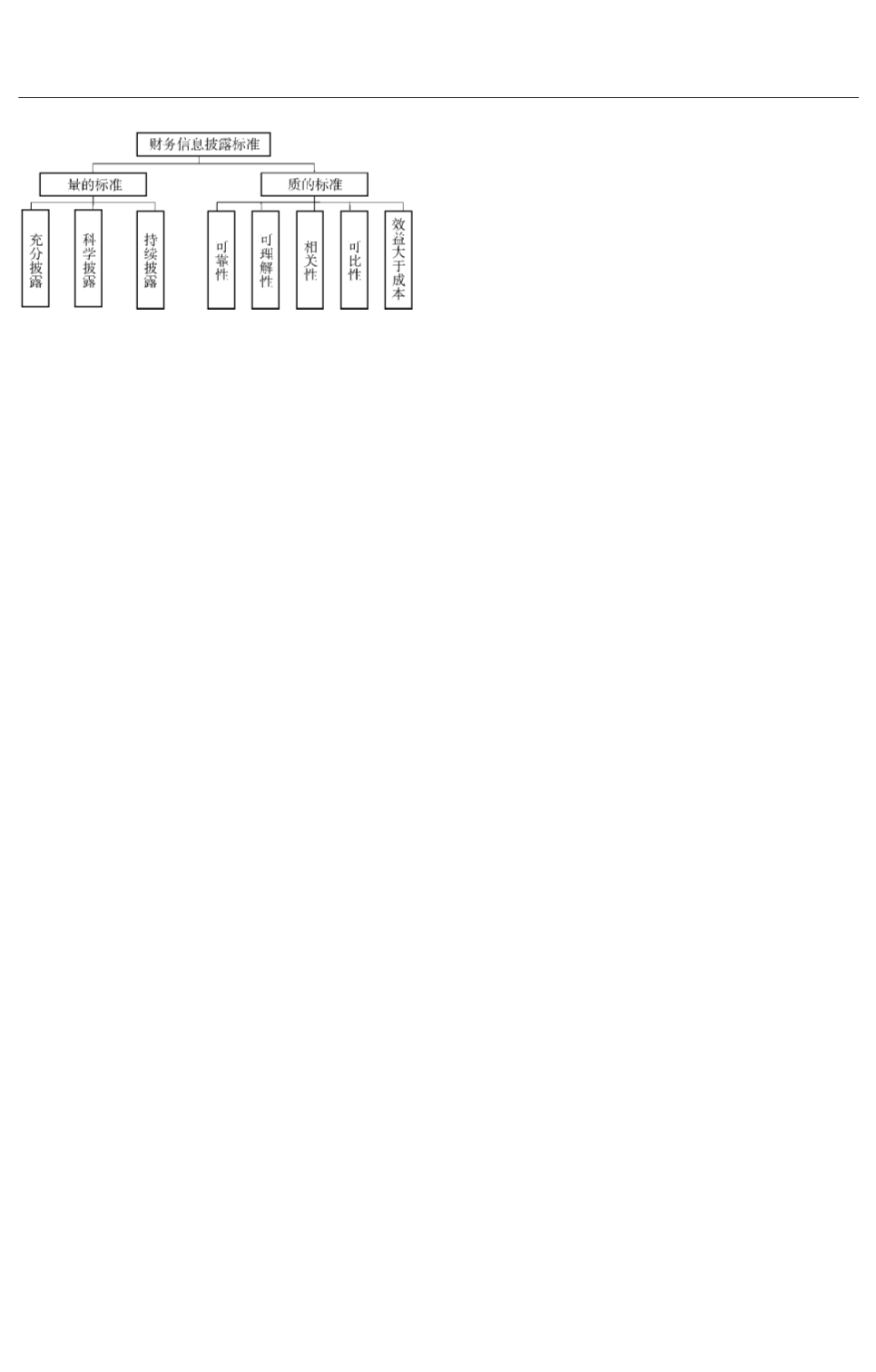

图

1摇

公益基金会财务信息披露标准

摇

(

二

)

基金会财务信息披露方式

公益基金会的信息必须从形式和内容上满足

利益相关者的需求

(Cunningham

和

Risks,2004)。

Keating(2011)

提出改善非营利组织管制能够推

动财务信息披露

。

非营利组织有两种披露方式

:

选择性披露和强化选择性披露

。

他指出选择性披

露给组织造成风险

,

存在缺陷

,

并讨论了强化性披

露方式的措施

。

因而非营利组织信息披露方式应

具有一定的

“

优序

冶

性

。

1郾

强制披露

沃尔克曾说过

:“

事实上

,

资本市场的竞争

性质甚至可能会引起一些组织在短期内提供误

导的财务报告

冶 。

而通过对会计信息披露的管

束

,

可以在一定程度上减少管理当局的机会主

义所造成的信息误导

,

实现会计政策的标准化

,

提高财务报告的质量

。

与证券市场一样

,Her鄄

zlinger(2004)

认为非营利组织缺少强制性责任

机制

。

需要有一定的规则对其加以监督

,

在借

鉴

SEC

管理证券交易的成功经验的基础上构建

了

“DADS冶

信息披露机制

。

自

2005

年

《

基金会

信息公布办法

》

颁布以来

,

一方面

,

面对快速增

长且形式多样的公益基金会

,

年检工作消耗大

量的时间和精力

,

有限的行政管理人员很难通

过年检达到对公益基金会的有效监督

,

很高的

操作成本使谋取私利的基金会有机可乘

。

另一

方面

,

民政部门对公益基金会的监督仅是被动

地等待基金会的年检报告

,

而非主动地到公益

基金会内部进行监督和审查

。

直到

2011

年民

政部在

《

公益慈善捐助信息公开指引

》

中才提出

公益组织对外披露财务报告等内容

,

但指引仍

不具有强制性

。

2郾

自愿披露

Khumawala

等

(2010)

指出

,

非营利组织通过

年报自愿地向捐赠者披露信息

,

以反映组织业绩

,

并争取捐赠者支持

。

同时检验了年报中自愿披露

与捐赠收入的相关性

。

在需求模型中

,

捐赠收入

与捐赠代价负相关

,

与筹资费用正相关

。

当需求

模型中增加了自愿披露这一变量后

,

自愿披露水

平在预测非营利组织下一年捐赠收入中的作用是

非常显著的

。

从营销的角度

,

基金会应该采取自

愿性信息披露方式

,

信息披露能够帮助一个有作

为的基金会在竞争市场获得一个比较好的地位

。

因此

,

面对竞争日益激烈的公益资源市场

,

基金会

应该加强自愿性信息披露

。

3郾

补充披露

威振东和吴清华

(2008)

认为

,

慈善活动的

审计主要注重财务信息的合规性

,

而对于组织

资源耗用的效率

、

效果

、

环境等因素尚未关注

,

从而不能综合反映绩效

。

在审计监督不足的现

状下

,“

万元餐

冶 “

郭美美

冶 “

诈捐门

冶

等一系列丑

闻的曝光

,

让原本笼罩着慈善光环的基金会失

信于民

。

有效的审计监督是治愈恶疾

、

重建公

信力的关键

。 2011

年底

,

第一份反映公益活动

的

“

河南水窖

冶

审计报告公之于众

,

擦亮了慈善

援建水窖的玻璃

,

为我国公益基金会信息披露

和监督提供了很好的示范和借鉴

。 2012

年

1

月

20

日

,

财政部

、

民政部联合发布的

《

关于进一步

加强和完善基金会注册会计师审计制度的通

知

》 ,

要求会计师事务所对基金会财务报告等相

关信息进行审计

,

基金会需要依法披露财务会

计报告和审计报告并接受社会公众的监督

。

2012

年

5

月

30

日

,

中注协印发

《

基金会财务报

表审计指引

(

征求意见稿

) 》 ,

就基金会财务报表

审计指引公开征集意见

。

随着一系列审计制度

的实施

,

由多家基金会公布了年度审计报告

。

但是

,

作为第三方评估机构的注册会计师事务

所

,

对于基金会的审计才刚刚开始

,

尚未形成一

个评估体系

,

面临的挑战还有很多

。

信息披露的形式经历了价值法

、

事项法到可

扩展商业报告语言

( Extensible Business Reporting

Language, XBRL)(

杨海峰等

,2009)

的历史进程

。

公益基金会的利益相关者信息需求的多样化远远

超出了财务会计报告的内容

。

因此

,

在构建指标

体系时

,

应综合考虑会计和非会计指标

,

定量和定

性指标

。

·35·