201505 - page 62

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

5

期

摇 摇

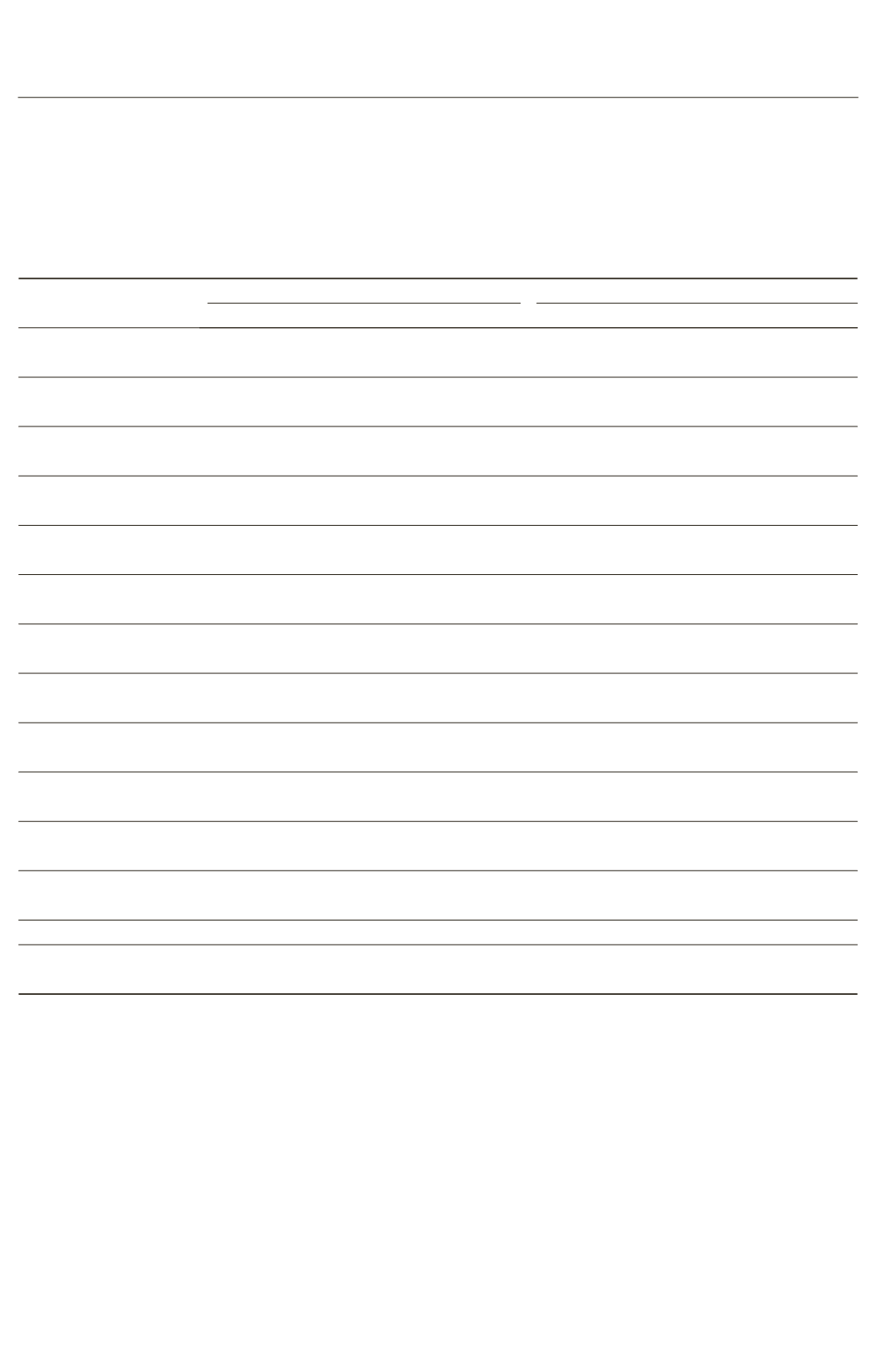

表

9

是对国有控制层级上市公司的薪酬委员

会设置对高管薪酬业绩敏感性的差分检验

。

对于

高管的变化

(

DTCOMP

和

DMCOMP

)

与交乘项

DROA

_

w

伊

DRem

的多元回归系数

,

本文同样发

现

,

在中央控制的国有企业样本中分别为

65郾 265

和

22郾 121,

在

5

%

和

10

%

的显著水平上显著为正

,

在地方国有企业样本中为正但是在统计学上不显

著

,

与前面结论一致

。

表

9摇

国有控制层级

、

薪酬委员会设立与高管薪酬的稳健性检验

变量名称

央企

地方国企

DTCOMP

DMCOMP

DTCOMP

DMCOMP

DRem

3郾 435

2郾 666

*

1郾 531

0郾 627

(

1郾 497

)

(

1郾 921

)

(

1郾 106

)

(

1郾 379

)

DROA

_

w

18郾 968

21郾 094

**

32郾 426

**

20郾 818

***

(

1郾 098

)

(

2郾 375

)

(

2郾 412

)

(

5郾 556

)

DROA

_

w

伊

DRem

65郾 265

**

22郾 121

*

23郾 589

8郾 678

(

2郾 589

)

(

1郾 719

)

(

1郾 219

)

(

1郾 550

)

LnA

4郾 477

***

2郾 029

***

6郾 815

***

2郾 671

***

(

3郾 291

)

(

3郾 296

)

(

5郾 329

)

(

8郾 056

)

LEV

3郾 327

4郾 168

- 4郾 734

0郾 702

(

0郾 344

)

(

0郾 985

)

(

- 0郾 840

)

(

0郾 546

)

IndexMKT

0郾 481

0郾 275

1郾 422

***

0郾 683

***

(

0郾 648

)

(

0郾 784

)

(

2郾 841

)

(

5郾 045

)

FSHR

1

0郾 961

0郾 834

- 22郾 811

***

- 8郾 061

***

(

0郾 130

)

(

0郾 240

)

(

- 3郾 831

)

(

- 4郾 859

)

GROWA

5郾 229

1郾 685

0郾 170

- 0郾 035

(

1郾 125

)

(

0郾 786

)

(

0郾 0825

)

(

- 0郾 0565

)

BOARD

- 0郾 089

- 0郾 348

0郾 541

*

- 0郾 035

(

- 0郾 171

)

(

- 1郾 402

)

(

1郾 731

)

(

- 0郾 341

)

OUTR

6郾 408

- 3郾 014

27郾 782

6郾 727

(

0郾 138

)

(

- 0郾 170

)

(

1郾 439

)

(

1郾 628

)

DUAL

- 12郾 387

- 5郾 327

*

1郾 690

0郾 035

(

- 1郾 501

)

(

- 1郾 697

)

(

0郾 873

)

(

0郾 0522

)

Constant

- 106郾 712

***

- 46郾 454

***

- 156郾 743

***

- 61郾 529

***

(

- 3郾 735

)

(

- 3郾 659

)

(

- 6郾 704

)

(

- 9郾 513

)

IND / YEAR

Yes

Yes

Yes

Yes

样本量

407

407

2 827

2 827

调整后

R

2

0郾 253

0郾 306

0郾 055

0郾 135

摇 摇

注

:

混合

OLS

回归用了稳健性估计误

(

white

,

1990

)

计算的

t

值

(

括号内

);

***

、

**

、

*

分别表示在

1

%

、

5

%

、

10

%

的显著

性水平上显著

。

摇 摇

表

10

是对不同业绩变化的情况下

,

不同国有

控制层级的薪酬委员会设置对高管薪酬业绩敏感

性的差分检验

。

对于高管的变化

(

DTCOMP

和

DMCOMP

)

与交乘项

DROA

_

w

伊

DRem

的多元回

归结果中容易发现

,

在中央控制和地方控制的样

本中均为正

,

但是统计学上不显著

,

这可能是因为

高管薪酬的上限收到政府管制的缘故

。

而在业绩

下降的样本组中表现则相反

,

在央企中当业绩下

降时

,

央企的交乘项

DROA

_

w

伊

DRem

的系数分别

为

115郾 754

和

51郾 109,

在

1

%

和

5

%

的显著水平上

显著为正

,

薪酬委员会的设置对于央企高管薪酬

契约有效性有促进作用

,

符合

“

最优契约理论

冶,

而在地方国企中则相反

,

当业绩下降时

,

其系数分

别为

- 42郾 781

和

- 17郾 499,

并在

5

%

的显著水平

上显著为负

,

设置薪酬委员会的公司薪酬业绩敏

感度更低

,

符合

“

经理人权力理论

冶

与前面相对业

绩的静态研究结论基本一致

(

方向一致

,

显著性

更强

)。

·26·

I...,52,53,54,55,56,57,58,59,60,61

63,64,65,66,67,68,69,70,71,72,...127