第

30

卷

摇

第

5

期

沈小燕

,

王跃堂

:

薪酬委员会设立

、

产权性质与高管薪酬

对高管薪酬业绩敏感度的作用相反

,

当公司业绩

相对高时

,

薪酬委员会的公司薪酬业绩敏感度更

高

;

相对业绩较低时

,

设置薪酬委员会的公司其薪

酬业绩敏感度却更低

。

这与基于经理人权力理论

和薪酬辩护理论的假设

3

相符

,

本文找到地方国

企支持

“

经理人权力理论

冶

的经验证据

。

(

三

)

稳健性检验

为了检验上述结论的稳定性

,

本文借鉴方军

雄

(2011)

[27]

的文献采用差值法对上述假设进行

稳健性检验

,

表

8

是对

2003—2006

年不同产权性

质上市公司的薪酬委员会设置对高管薪酬业绩敏

感性的差分检验

。

从表

8

的回归结果中容易看出

,

在各样本组

中

,

高管薪酬的变化

(

DTCOMP

和

DMCOMP

)

与业

绩的差值

(

DROA

_

w

)

的回归系数均显著为正

,

说

明高管的薪酬的变化与业绩变化显著正相关

。

对

于高管的变化

(

DTCOMP

和

DMCOMP

)

与交乘项

DROA

_

w

伊

DRem

的多元回归系数

,

本文同样发

现

,

在总体样本中不显著

,

在国有企业样本中分别

为

29郾 718

和

11郾 062,

在

10

%

和

5

%

显著水平上显

著为正

,

在非国有企业样本中分别为

- 43郾 557

和

- 17郾 741,

在

10

%

和

5

%

显著水平上显著为负

,

国

有和非国有企业中薪酬委员会的设置对高管薪酬

业绩敏感度的作用相反

,

与假设

1

相符

,

与前文结

论一致

(

方向一致

,

显著性更强

)。

其他控制变量

与预期基本一致

。

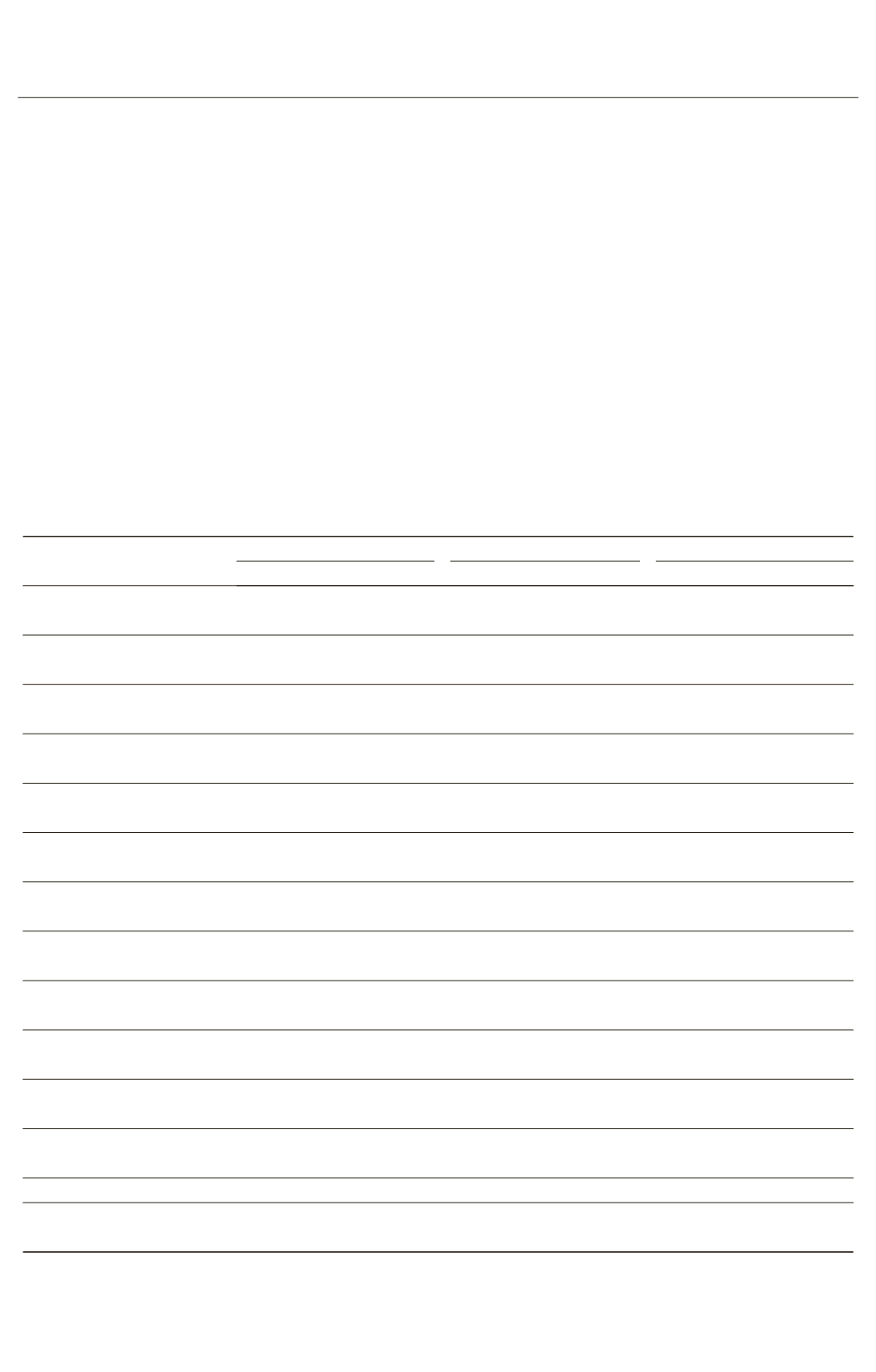

表

8摇

产权性质

、

薪酬委员会设立与高管薪酬的稳健性检验

变量名称

预测

符号

总体

国有企业

非国有企业

DTCOMP DMCOMP DTCOMP DMCOMP DTCOMP DMCOMP

DRem

+

1郾 252

1郾 024

***

1郾 871

0郾 900

**

- 0郾 369

1郾 373

**

(

0郾 941

)

(

2郾 737

)

(

1郾 435

)

(

2郾 051

) (

- 0郾 111

) (

2郾 020

)

DROA

_

w

+

39郾 986

***

23郾 066

***

31郾 591

***

21郾 050

***

58郾 860

***

27郾 141

***

(

4郾 268

)

(

7郾 093

)

(

2郾 754

)

(

5郾 949

)

(

2郾 982

)

(

3郾 795

)

DROA

_

w

伊

DRem

-

8郾 183

2郾 709

29郾 718

*

11郾 062

**

- 43郾 557

*

- 17郾 741

**

(

0郾 629

)

(

0郾 629

)

(

1郾 768

)

(

2郾 120

) (

- 1郾 826

) (

- 2郾 339

)

LnA

+

7郾 389

***

3郾 040

***

6郾 518

***

2郾 632

***

11郾 439

***

4郾 641

***

(

8郾 316

)

(

11郾 54

)

(

6郾 204

)

(

8郾 896

)

(

5郾 359

)

(

8郾 078

)

LEV

-

- 6郾 573

*

0郾 172

- 4郾 649

1郾 077

- 13郾 876

**

- 2郾 919

(

- 1郾 766

) (

0郾 138

) (

- 0郾 887

) (

0郾 836

) (

- 2郾 523

) (

- 0郾 903

)

IndexMKT

+

1郾 180

***

0郾 485

***

0郾 991

**

0郾 471

***

1郾 593

**

0郾 439

***

(

3郾 511

)

(

5郾 068

)

(

2郾 519

)

(

3郾 875

)

(

2郾 156

)

(

2郾 995

)

FSHR

1

- - 19郾 775

***

- 6郾 083

***

- 16郾 705

***

- 6郾 003

***

- 15郾 185

- 1郾 782

(

- 4郾 408

) (

- 4郾 736

) (

- 3郾 742

) (

- 3郾 995

) (

- 1郾 353

) (

- 0郾 532

)

GROWA

+

1郾 533

0郾 842

*

1郾 619

0郾 639

- 1郾 337

0郾 468

(

1郾 173

)

(

1郾 916

)

(

0郾 863

)

(

1郾 094

) (

- 0郾 616

) (

0郾 639

)

BOARD

?

0郾 203

- 0郾 096

0郾 548

*

- 0郾 010

- 0郾 298

- 0郾 204

(

0郾 802

) (

- 1郾 135

) (

1郾 831

) (

- 0郾 108

) (

- 0郾 578

) (

- 0郾 997

)

OUTR

+

18郾 216

1郾 778

22郾 387

4郾 579

5郾 794

- 3郾 150

(

1郾 366

)

(

0郾 534

)

(

1郾 192

)

(

1郾 147

)

(

0郾 372

) (

- 0郾 528

)

DUAL

?

1郾 908

- 0郾 898

0郾 340

- 0郾 448

4郾 051

- 1郾 753

(

0郾 646

) (

- 1郾 521

) (

0郾 184

) (

- 0郾 683

) (

0郾 576

) (

- 1郾 557

)

Constant

+ - 166郾 678

***

- 67郾 352

***

- 152郾 892

***

- 61郾 415

***

- 242郾 552

***

- 96郾 890

***

(

- 9郾 818

) (

- 13郾 05

) (

- 8郾 037

) (

- 10郾 60

) (

- 5郾 240

) (

- 7郾 725

)

IND / YEAR

Yes

Yes

Yes

Yes

Yes

Yes

样本量

4 498

4 498

3 234

3 234

1 264

1 264

调整后

R

2

0郾 055

0郾 123

0郾 056

0郾 132

0郾 074

0郾 155

摇 摇

注

:

混合

OLS

回归用了稳健性估计误

(

white

,

1990

)

计算的

t

值

(

括号内

);

***

、

**

、

*

分别表示在

1

%

、

5

%

、

10

%

的显著

性水平上显著

。

·16·