北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

4

期

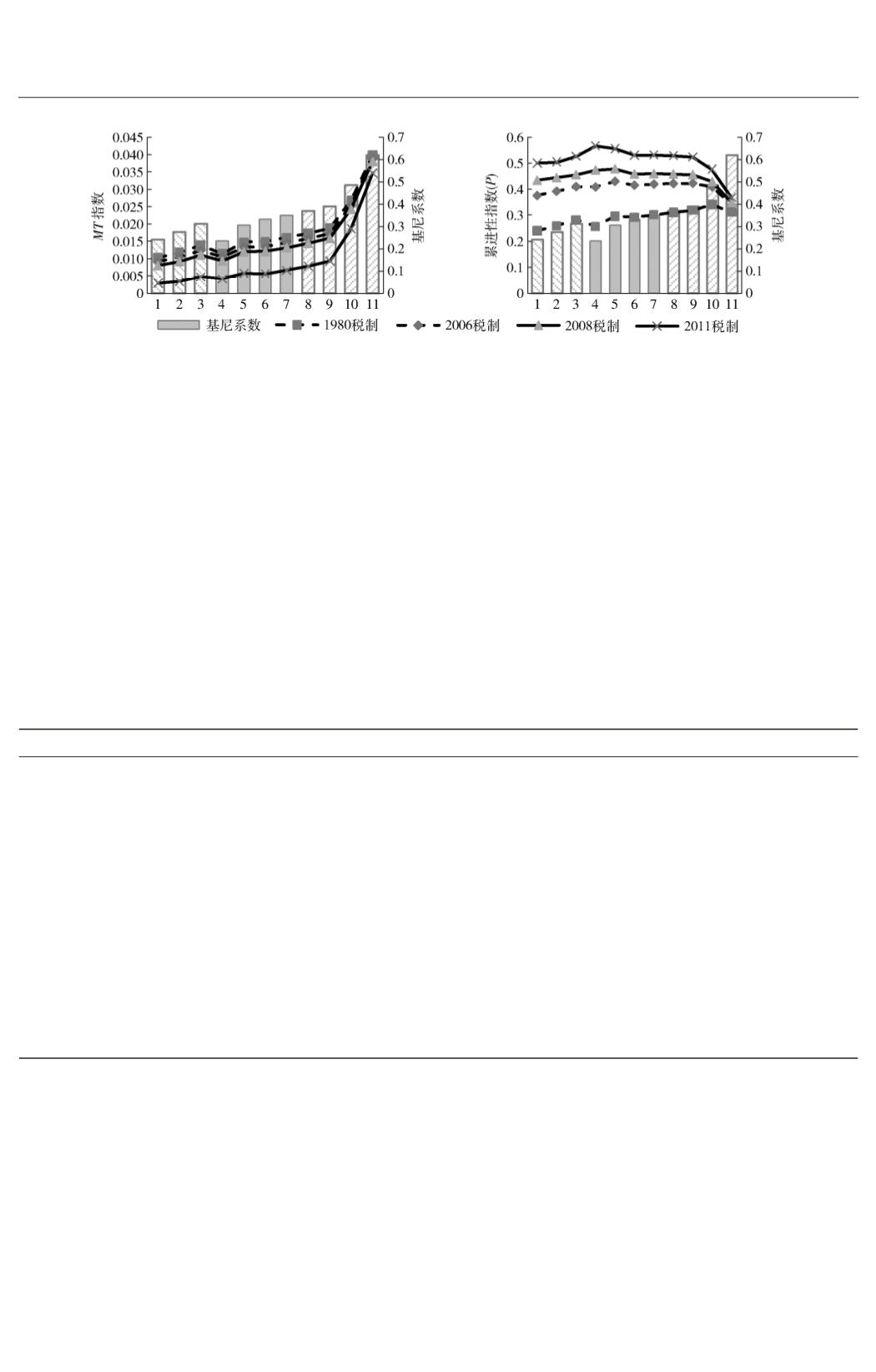

图

4摇

收入差距与

MT

指数

、

累进性指数

摇 摇

注

:

以

2007

年数据为基准

,

不同结果的唯一差别是收入差距

,

见表

1。

横坐标数值

1 ~ 11

分别表示

6 伊

(G02 / G07)、4 伊 ( G02 / G07)、2 伊 ( G02 / G07)、1988*、1995*、2002*、2007、G07 / G02、2 伊 ( G07 / G02)、6 伊

(G07 / G02)、10 伊 (G07 / G02),*

表示当年城镇个人收入数据按表

1

的说明进行调整后的收入分布

。

摇

五

、

不同税制的比较

通过上述分析

,

发现个人所得税的再分配效

果会随着收入水平

、

收入构成和收入差距的变化

而变化

,

因而评价个税好坏应从动态角度观察

。

本文根据未来收入分布的大概变化趋势进行初步

估计

。

从近几年收入构成变动的趋势看

,

城镇居

民整体的收入水平在大幅上升

,

其中经营性收入

和财产性收入增加速度较快

,

在未来的占比也会

越来越大

(

见表

5)。

从最近几年的趋势看

,

最低

20%

在最近

10

年的平均名义增速是

13郾 68% ,

而

最高

20%

的平均名义增速是

13郾 21% ,

可见城镇

的收入差距倾向于缓慢缩小

。

将这些具体的增加

率应用于未来趋势的预测中

,

只考虑名义收入水

平的增加得到模拟

D

的结果

,

考虑不同收入构成

的不同增加率得到模拟

E

的结果

,

考虑不同收入

组的不同增加率得到模拟

F

的结果

(

见表

1)。

表

5摇 2002

—

2012

年的人均收入和年均名义增长率

2012

年人均值

/

元

2002

年人均值

/

元 年均名义增长率

(

2002

—

2012

年

)

/ %

城镇居民人均总收入

26 959郾 00

8 177郾 40

12郾 67

摇

最低

20%

11 467郾 10

3 180郾 35

13郾 68

摇

中低

20%

18 374郾 80

5 209郾 20

13郾 43

摇

中等

20%

24 531郾 40

7 061郾 40

13郾 26

摇

中高

20%

32 758郾 80

9 438郾 00

13郾 25

摇

最高

20%

56 674郾 15

16 381郾 75

13郾 21

城镇居民人均工资性收入

17 335郾 60

5 740郾 00

11郾 69

城镇居民人均经营净收入

2 548郾 30

332郾 20

22郾 60

城镇居民人均财产性收入

707郾 00

102郾 10

21郾 35

城镇居民人均转移性收入

6 368郾 10

2 003郾 20

12郾 26

城镇居民人均可支配收入

24 564郾 70

7 702郾 80

12郾 30

摇 摇

数据来源

:

历年

《

中国统计年鉴

》。

摇 摇

如果只是单纯人均收入的增加

,2011

税制的

MT

指数会在

2022

年左右达到峰值

,

随后会出现

下降

(

见图

5)。

同时还发现三个现象

:(1)

免征

额越低

,

越早到达峰值

。 1980

年税制的免征额只

有

800

元

,

在

2015

年左右就会到达峰值

,

而

2006

年和

2008

年税制分别在

2016

年和

2018

年左右

。

(2)

免征额越高

,

再分配效果越强

。

在模拟

D

的

结果中

,2011

年税制的

MT

指数取第一个峰值时

超过了

0郾 025,

高于另外三种税制

,1980

年税制的

MT

指数峰值是最小的

,

这说明虽然在短期内个

税免征额的提高会降低个税的再分配效果

,

但从

长远来看提高免征额有利于增加个税的再分配效

果

。 (3)

当收入无限增加

,

不同税制的再分配效

果会趋于一致

。

但这种状况实际上是几乎所有人

·42·