北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

4

期

摇 摇 (

一

)

历次税制改革减弱了收入再分配功能

历次个税改革的影响都减小了再分配效果

,

但对累进性的影响在不同年份

(

即在不同的收入

分布下

)

存在差别

。

在不同数据基础下

,1980

年

税制到

2011

年税制的再分配效果都大幅下降

,

随

着数据年份增加

,

下降幅度明显

:1988

年税制到

2007

年税制带来的变化分别是

- 0郾 000 20、

- 0郾 002 91、 - 0郾 008 28、 - 0郾 009 40(

表

3

中第

6

列

MT

指数减去第

3

列

MT

指数得到

)。

可见

,

在

2011

年以后

,

最新版税制很可能使

MT

指数下降

更多

。

这一结果与岳希明等

(2012)

[6]

和徐建炜

等

(2013)

[7]

的研究结论基本一致

虞

。

根据上述计

算方法

,

对于累进性指标

,

在不同收入分布下

,

1980

年税制到

2011

年税制带来的变化分别是

- 0郾 125 48、 - 0郾 043 77、0郾 174 04

和

0郾 229 31。

以

不同年份数据为计算依据

,

结果并非完全一致

。

2007

年最新税制下的累进性指标是

0郾 53,

高于其

他税制的累进性指标

。

但在

2002

年

,

累进性指标

最高的是

2008

年税制

, 1995

年最高的是

2006

年

税制

,1988

年最高的是

1980

年税制

。

岳希明等

(2012)

[6]

根据

2009

年的住户数据

,

认为

3 500

元

的免征额时累进性是最好的

。

但根据本文的测算

结果

,

他们的结论仅仅适用于

2009

年前后的城镇

住户

,

不具有一般性

。

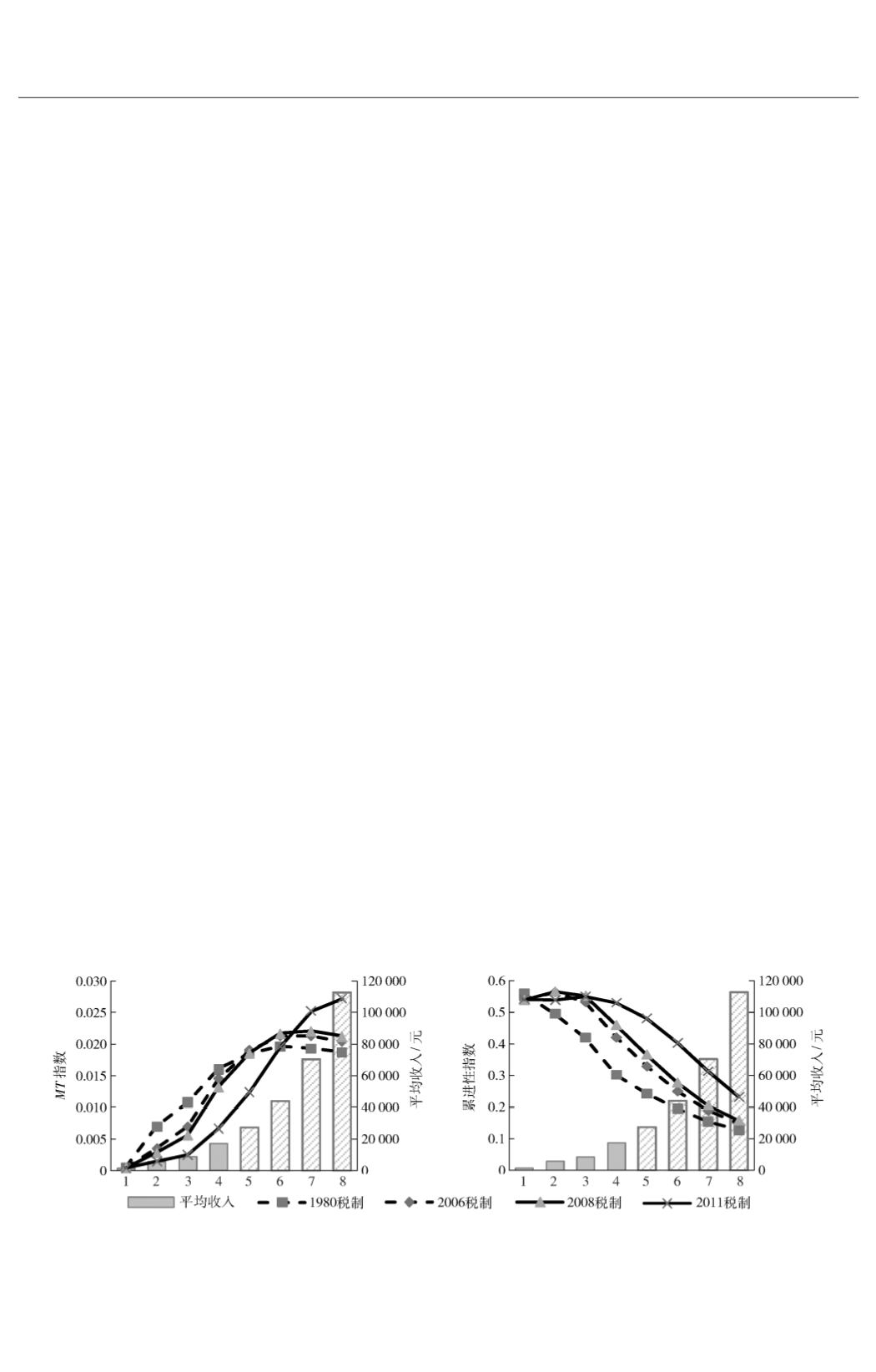

图

2摇

平均收入与

MT

指数

、

累进性指数

摇 摇

注

:

这里以

2007

年数据为基维

,

只是有平均收入差别

,

见表

1。

横坐标数值

1 ~ 8

分别表示

1988*、1995*、2002*、

2007、1郾 6

倍

、1郾 6

2

倍

、1郾 6

3

倍

、1郾 6

4

倍

,*

表示当年城镇个人收入数据按表

1

的说明进行调整后的收入分布

。

摇

根据结果

,

税制的横向不公平程度逐年增强

。

按照横向不公平的定义

,

它的变动主要来源于不

同类收入构成比例的变化

。

过去四类税制主要针

对工薪收入和经营性收入征收累进税

,

而对其他

类收入主要采用比例税率或免征税收

,

由于不同

类人群收入构成的不同

,

带来的税制横向不公平

程度逐年上升

。

对于

1980

年税制

,

四个年份的横

向公平指数从

- 0郾 000 005 5

变为

- 0郾 000 272 1,

绝对值上升了

48

倍以上

。

其他税制的横向不公

平程度也有不同程度的上升

,

这表明收入来源的

多样化对个税再分配效果产生了越来越大的影响

。

(

二

)

平均收入

、

收入构成和收入差距的影响

及其对假说的验证

本文注意到

,

收入分布引起的变化非常大

,

如

果是

2006

年税制

,

收入分布所引起的变化能够达

到

110% 。

在

2011

年税制下

,

收入分布所引起变

化的占比更大

,

能达到

249% 。

在收入分布的变

动中

,

来自平均收入的影响最大

,

在收入分布总变

动中能够超过

90% 。

收入构成带来的影响最小

,

只有不到

1% 。

收入差距带来的变化也能够引起

32%

左右的变化

。

收入分布中还有一些难以观测

的因素也发挥了减小

MT

指数的效果

愚

。

相比较

而言

,

税制改革的影响比较小

。

1郾

验证假说

(1):

平均收入的影响先增后减

根据表

4

和图

2

中模拟

A

的结果

,1988—

2007

年之间

,

平均收入的增加单纯扩大了个税

再分配效果

,

但随着平均收入进一步扩大

,

个税

的再分配效果会下降

。

究其原因

,

随着平均收

入增加

,

税制累进性逐渐下降

,

下降速度经历先

平缓

、

再加速

、

最后平缓的过程

,

而平均税率的

增加基本平稳

。

最终

,

再分配效果会表现出先

增加后减少的局面

。

不过

,

个税再分配效果开

始出现减少时

,

绝大部分居民都需要缴纳个税

。

此时

,

若仍然保持固定额度的起征点不变

,

社会

上很可能出现提高个税起征点的呼声

,

正如

2005—2011

年期间舆论所表现出来的那样

。

实

·22·