201504 - page 20

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

4

期

1988—2007

年的城镇收入水平和收入构成的变

化情况

。

其中的变化及其原因在其他文献中已经

被详细介绍

。

总的来说

,

过去二十多年来的收入

变化主要表现在以下几个方面

:

平均收入水平不

断增加

;

工资性收入占比逐渐下降

,

经营性收入和财

产性收入占比逐渐增加

;

按照基尼系数衡量的城镇

内部收入差距逐渐增强

。

不过

,

结合

《

中国统计年

鉴

》(2013)

的结果

,

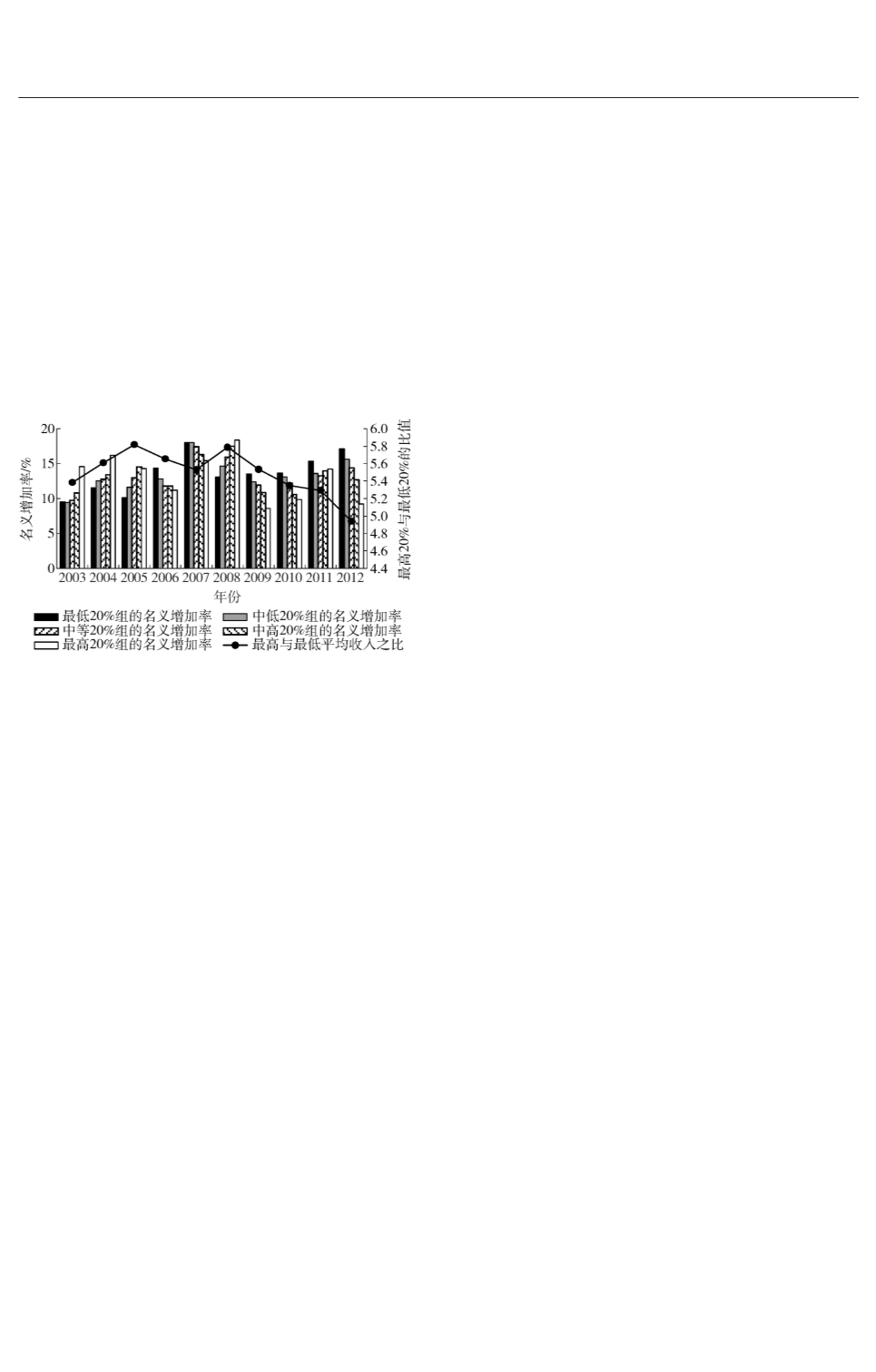

城镇内部收入差距在

2008

年之

后似乎有下降的趋势

(

见图

1)。

主要原因是城镇收

入最低组的收入增加率明显快于高收入组

。

图

1摇 2003

—

2012

年不同收入组城镇居民名义增长率

数据来源

:《

中国统计年鉴

》(2013)。

摇

(

二

)

我国的个税制度及其核算

我国最早从

1980

年开始征收个人所得税

。

1980

年

9

月

10

日第五届全国人民代表大会第

三次会议审议通过了

《

中华人民共和国个人所

得税法

》

并同时公布实施

。

经过多次修改

,

于

1994

年

1

月

1

日开始执行统一以后的

《

个人所

得税法

》 (

岳树民等

,2010)

[22]

。

这一时期主要

是对我国个税税法进行不断地完善过程

,

由于

是从

1980

年开始的

,

本文简称为

“ 1980

年税

制

冶 。

后来又进行了多次修正

,

例如

2005

年

10

月

,

将工薪所得的免征额从

800

元提高到

1 600

元

,

并于

2006

年

1

月开始执行

;2007

年

12

月

29

日将工薪所得的免征额再次提高到

2 000

元

,

于

2008

年开始执行

;2011

年

6

月将工薪所得的免

征额提高到

3 500

元

,

工薪所得税的税率组由原

来的九组改为七组

,

工商所得的税率结构也进

行了调整

。

本文根据相应制度的执行年份分别

将它们简称为

“2006

年税制

冶 “2008

年税制

冶

和

“2011

年税制

冶 。

关于各版税制的具体规定可

以参考相应的税法文件

。

岳希明

、

徐静

(2012)

[5]

根据数据验证了住户

调查中直接汇报的个税数值存在低估

。

本文关于

个人所得税的核算方法与岳希明

、

徐静

(2012)

[5]

的类似

,

直接根据分项收入核算得到

,

而不是被调

查者自己报告的个税税额

,

并结合

《

税法

》 (

中国

注册会计师协会

,2013)

[23]

规定进行了少量调整

。

在此基础上

,

分别按照

1980

年

、2006

年

、2008

年和

2011

年四套税制计算了不同年份数据的相应税收

。

四

、

不同税制在不同时期的再分配效果

根据四个年份数据和四类税制的具体规定

,

以及本文介绍的反事实模拟

A、B

和

C,

本文得

到四个代表性年份个税税制的再分配效果估算

值

,

不同税制在不同年份的反事实再分配效果

估计值

(

见表

3) ,

以及按不同年份收入分布特征

(

平均收入

、

收入构成和收入差距

)

调整的反事

实再分配效果估计结果

。

在此基础上

,

可进一

步推算收入分布

(

平均收入

、

收入构成和收入差

距

)

和税制各自带来的影响份额

(

见表

4) 。

估

算方法是

:

假定在

2007

年实行了

2006

年税制

、

2008

年税制或

2011

年税制

,

将

2007

年数据根

据假定税制得到的

MT

指数

,

与

1988

年城镇数

据根据

1980

年税制计算的

MT

指数之差作为再

分配效果总变化

。

收入分布引起的总变化均采

用

1980

年税制但收入分布从

1988

年变化为

2007

年的

MT

总变化

,

结果见表

3。

其中

,

平均

收入

、

收入构成和收入差距引起的变化是在

1980

年税制下

,

分别仅考虑平均收入增加

、

收入

构成变动和收入差距变动带来的

MT

指数变化

。

具体结果来自模拟

A、

模拟

B

和模拟

C。

对于收

入差距的调整中仅对数据划分一千个等分组

,

结果可能存在低估

,

但低估程度不会很大

。

本

文还将收入分布引起的

MT

指数总变化中扣除

以上三个分项得到的余项作为其他因素的影

响

,

用于反映收入分布变化中难以观测的形状

或排序变动

。

同时

,

以

2007

年数据为基础

,

用

2006

年

、2008

年和

2011

年税制得到的

MT

指数

与用

1980

年税制得到的

MT

指数之差作为税制

引起的变化

。

为了保证结果稳健性

,

使用多组

纯理论收入分布反复模拟了上述过程

。

由于篇

幅所限

,

这里没有报告具体结果

。

可喜的是

,

纯

理论分布模拟的结果与三个假说的预期基本一

致

。

总的来说有如下发现

。

·02·

I...,10,11,12,13,14,15,16,17,18,19

21,22,23,24,25,26,27,28,29,30,...127