第

30

卷

摇

第

4

期

詹

摇

鹏

:

我国个人所得税的再分配效果分析

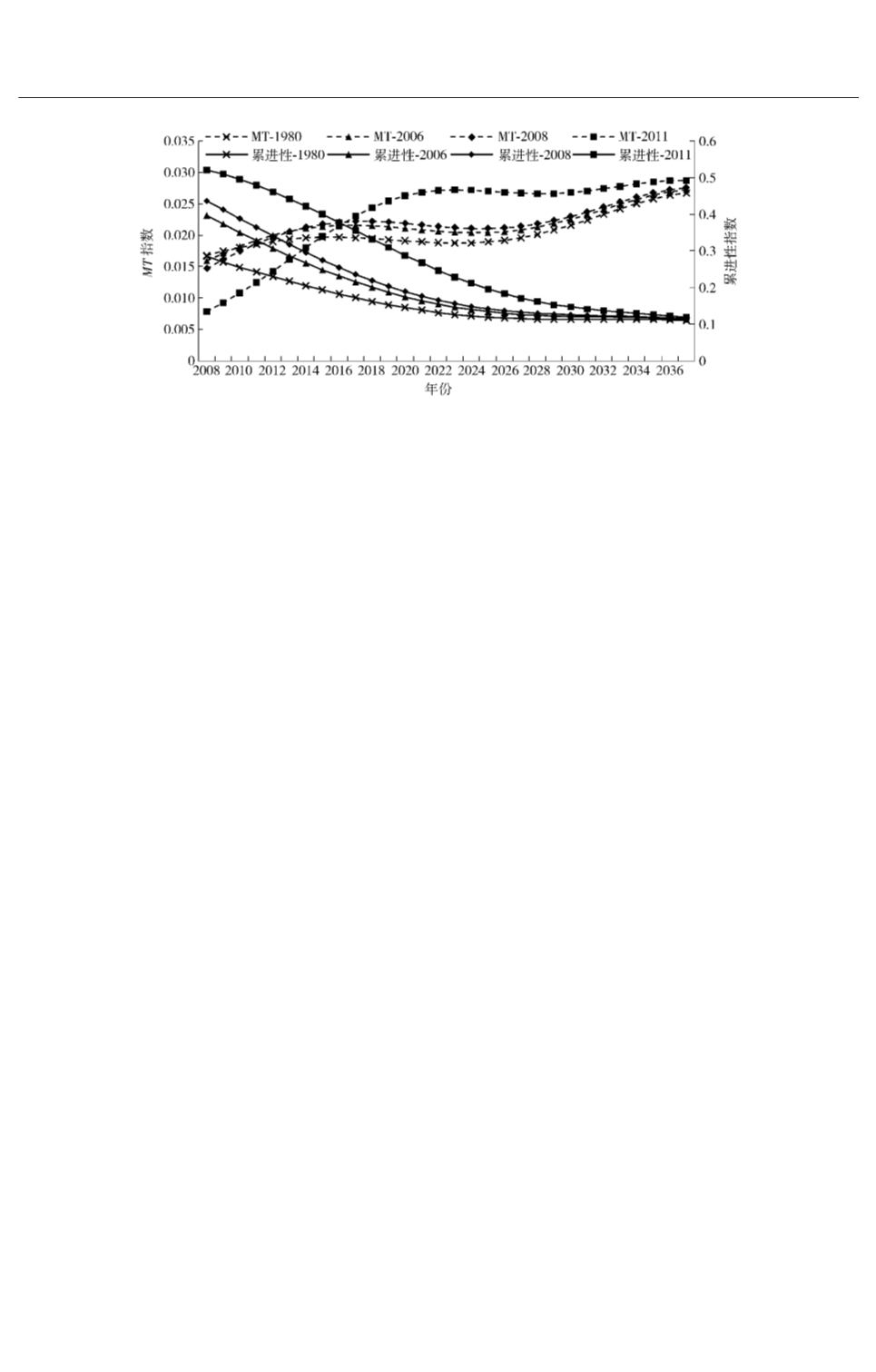

图

5摇

单纯平均收入增加假定下的税制再分配效果和累进性指数

(

模拟

D

)

摇

的收入都超过了免征额

,

此时的免征额相比于整

体收入水平已经非常低了

,

它的微小差异也不会

对再分配结果造成很大影响

。

根据模拟

E(

篇幅所限没有报告

),

当收入构

成按照近十年的趋势发生变化

,

所有税制达到峰

值点的时间向后推移

,

而且几乎所有税制的

MT

指标峰值都提高了

。

这是因为在收入构成的变动

中主要体现在经营性收入和财产性收入的增速较

快

。

绝大部分财产性收入是按比例征税的

,

所以

它的比例增加会降低再分配效果

,

使得再分配峰

值位置向后推移

,

但经营性收入大多分布在中高

收入阶层

,

而工薪收入大多分布在中等收入阶层

。

虽然财产性收入的增加抑制了个税的再分配效

果

,

但经营性收入的增加会增加个税的整体再分

配效果

。

两种形式共同作用下

,

最终再分配效果

会增强

。

模拟

F

的结果显示

,

收入差距变动带来

的影响比较微弱

。

随着城镇内部收入差距的缩

小

,

个税达到最优再分配效果

(

MT

取第一个峰

值

)

的时间可能会提前一两年左右

。

综合三个模拟结果

,

可以得出结论

:

如果我国

城镇收入水平和收入构成按照当前趋势继续发展

下去

,2011

年税制最终可能会在

2020—2030

年

之间达到再分配效果的峰值

。

三个模拟中

,

随着

收入特征的变化

,

个税的累进性均会不断下降

,

最

终趋于稳定

。

从衡量税制角度说

,

随着整体收入

水平的提高

,

免征额较高的

2011

年税制显然更适

合未来十年左右的中国国情

。

六

、

总

摇

结

根据四次中国家庭收入调查数据

(CHIP1988

摇 摇

至

CHIP2007),

考察了近二十年收入分布变化对

个税再分配效果带来的影响

。

本文将收入分布的

变化分解为收入水平的变动

、

收入构成的变动和

收入差距的变动

,

用三个假说分别阐明他们发挥

影响的作用机理

。

根据城镇住户调查数据验证这

三个假说

,

并分别估算出他们带来的影响程度

,

进

而对未来个税的再分配效果和累进性趋势进行了

估计

,

并借此对现有四种税制进行比较

。

考虑到

我国个人所得税税制一旦确定以后就不再发生变

化

,

然而居民的收入分配状况是会变化的

。

本文

认为对个税制度的评价不应停留在短期数据的

测算结果上

,

而应从长期角度进行衡量

。

这一

观点是对现有类似文献的有益补充

,

并且对长

期内的税制设计至关重要

。

在政策评价的相关

研究中

,

也认为应充分考虑政策在不同时期的

影响差异

。

毕竟

,

理想的政策制度并不会被频

繁修正

。

具体而言

,

相比于

2011

年以前的三类个税税

制

,2011

年税制在目前的再分配效果最弱

,

但并

不能认为

2011

年改革在收入再分配方面是失败

的

。

随着收入分布变化

,2011

年税制的再分配效

果在未来会变得更好

。

从制定税制角度来说

,

深

刻认识收入分布变化的趋势和特征

,

并在此基础

上制定和调整相应的税率结构

,

会使得个税在长

期内达到最佳的再分配效果

,

这更符合我国名义

收入水平不断变化的现实

。

随着时间推移

,

及时

完善现有税制是有必要的

。

当然

,

目前学术界讨

论比较多的综合所得税制

,

或者参考一些其他国

家的做法

,

将免征额标准与通货膨胀关联起来

,

也

是可以尝试的方案

。

·52·