第

30

卷

摇

第

4

期

詹

摇

鹏

:

我国个人所得税的再分配效果分析

际被执行的个税制度很可能就此被调整

,

从而

跳跃到另外一个曲线上

。

个税的免征额越高

,

个税再分配效果在更高的平均收入下才能达到

峰值

。

所以虽然理论上平均收入的影响会先增

后减

,

但实际的个税再分配效果却到不了发生

减少的区段

。

2郾

验证假说

(2):

不同收入构成会影响税制

的再分配效果

影响收入构成主要体现在两个方面

:

第一

,

不

同类型收入的占比大小

;

第二

,

不同类收入在不同

收入阶层中的分配情况

。

在分类税制下

,

这两个

因素都会产生较大的影响

。

不同类收入在不同收

入阶层分配均匀的情况下

,

按超额累进税率征税

的收入比重越高

,

整体累进性和再分配效果会越

强

,

这一点在很多文献中已经得到了证明

。

但是

如果不同类收入分配不均匀

,

结果将发生变化

。

1988—2007

年间

,

工薪收入比重不断下降

,

经营性收入不断增加

,

二者都是按照累进税率征

税的

,

然而资产性收入大多是按照固定比例税率

征税

。

为了便于比较

,

这里的反事实处理中将

2007

年的财产性收入比重进行调整

,

使其等于

1988

年

、1995

年和

2002

年的平均水平

。

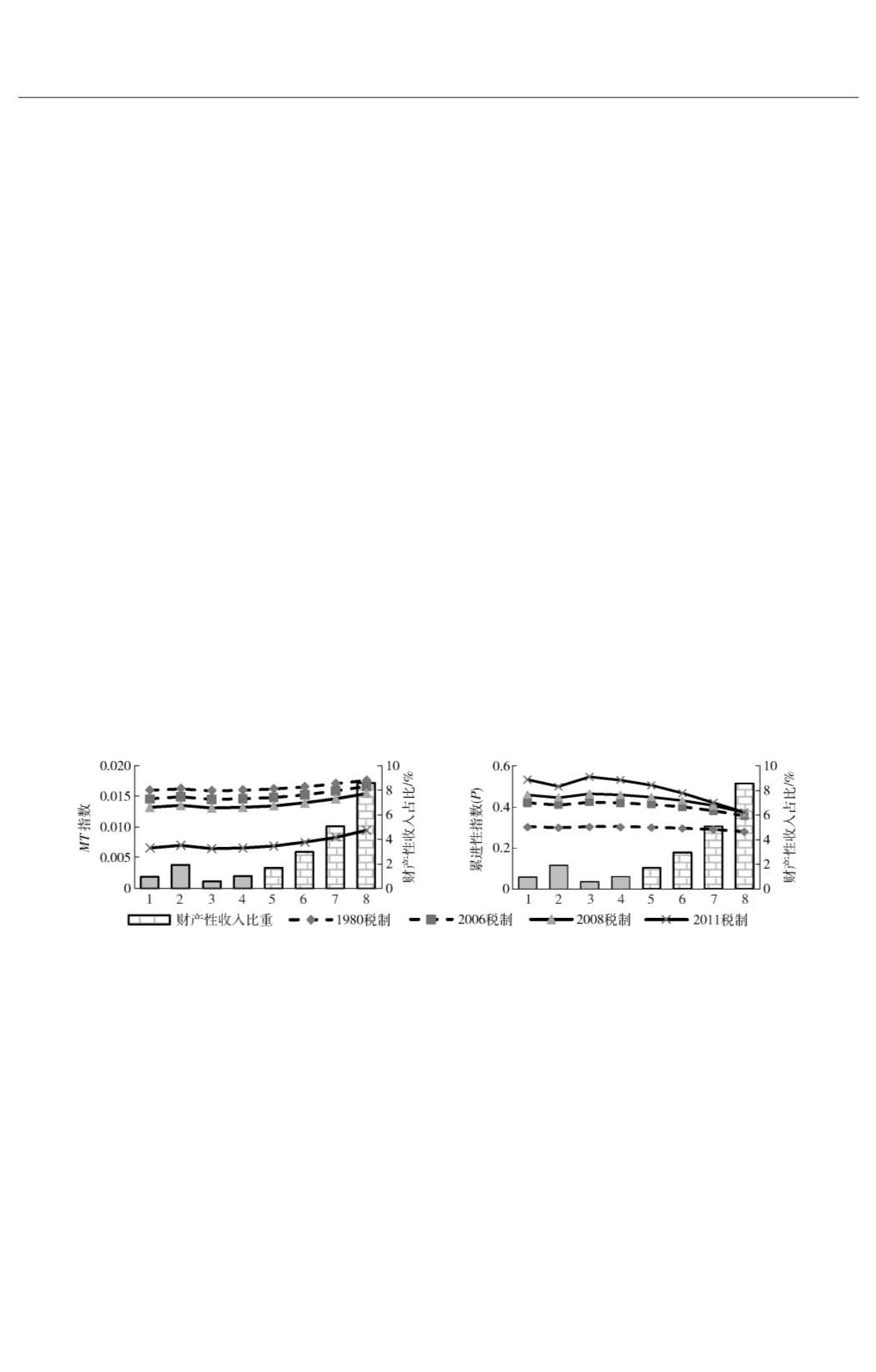

根据图

3,

财产性收入比重增加

,

个税的累进性不断下降

,

这与假说

(2)

一致

。

需要注意的是

,1988—2007

年之间工资性收入比重一直在下降

,

经营性收入

在

1995—2007

年上升明显

,

所以现实中累进性的

变化取决于工薪收入和经营性收入的共同作用

。

如果仅仅出现工薪收入的下降

,

那么累进性的下

降会更加明显

。

但经营性收入比重增加增强了再

分配效果和累进性

,

并且抵消了工资性收入占比

下降带来的反方向影响

。

但是图

3

的结果与假说

(2)

前半部分的预期

不同

,

财产性收入比重增加

,

个税的再分配效果反

而增强了

。

主要是因为

2007

年高收入阶层的收

入来源中财产性收入占比较大

(

样本中收入最高

1%

人群的财产性收入比例是

4郾 6% ,

而全样本平

均比例是

0郾 98% ),

而且样本中的工薪收入和经

营性收入中适用最高边际税率的比例非常低

,

在

一些人群中财产性收入的固定比例税率反而比较

高

。

由于不同收入阶层收入构成不同

,

特定收入

构成占比高低对个税再分配的影响会变得很复

杂

。

所以单纯从理论角度分析工薪收入占比或财

产性收入占比的影响是有局限性的

,

现实的情况

更加复杂

。

图

3摇

收入构成与

MT

指数

、

累进性指数

摇 摇

注

:

以

2007

年数据为基准

,

不同结果的差别仅仅是财产性收入与其他类型收入的比例

,

见表

1。

横坐标数值

1 ~ 8

分别表示

1988*、1995*、2002*、2007、G07 / G02、(G07 / G02)

2

、(G07 / G02)

3

、(G07 / G02)

4

,*

表示当年城镇

个人收入数据按表

1

的说明进行调整后的收入分布

。

摇

摇 摇 3郾

验证假说

(3):

收入差距扩大会加大个税

再分配效果

在收入水平不变的情况下

,

随着收入差距稳

定增加

,

累进性指标先增后减

。

累进性指标下

降的主要原因是在收入差距开始扩大时

,

税收

集中率增加较快

,

甚至快于税前基尼系数的变

化

,

所以累进性逐渐增强

。

但随着收入差距的

扩大

,

税收集中率的增加速度逐渐减慢

,

当低于

税前基尼系数的增加幅度时

,

累进性就开始下

降了

,

此时平均税率一直在稳步增加

,

所以个税

的整体再分配效果一直保持上升

。

图

4

中最左

边三个和最右边四个模拟的结果基本反映了这

个事实

,

不过

1988—2007

年的实际变化却没那

么明显

,

这主要因为这四个年份之间各收入组

之间的收入流动不纯粹表现为收入差距的变

化

,

还有收入分布内更复杂的变化

,

以至于削弱

了收入差距的具体影响

,

但仍然可以表现出一

定的规律

。

·32·