201503 - page 16

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

3

期

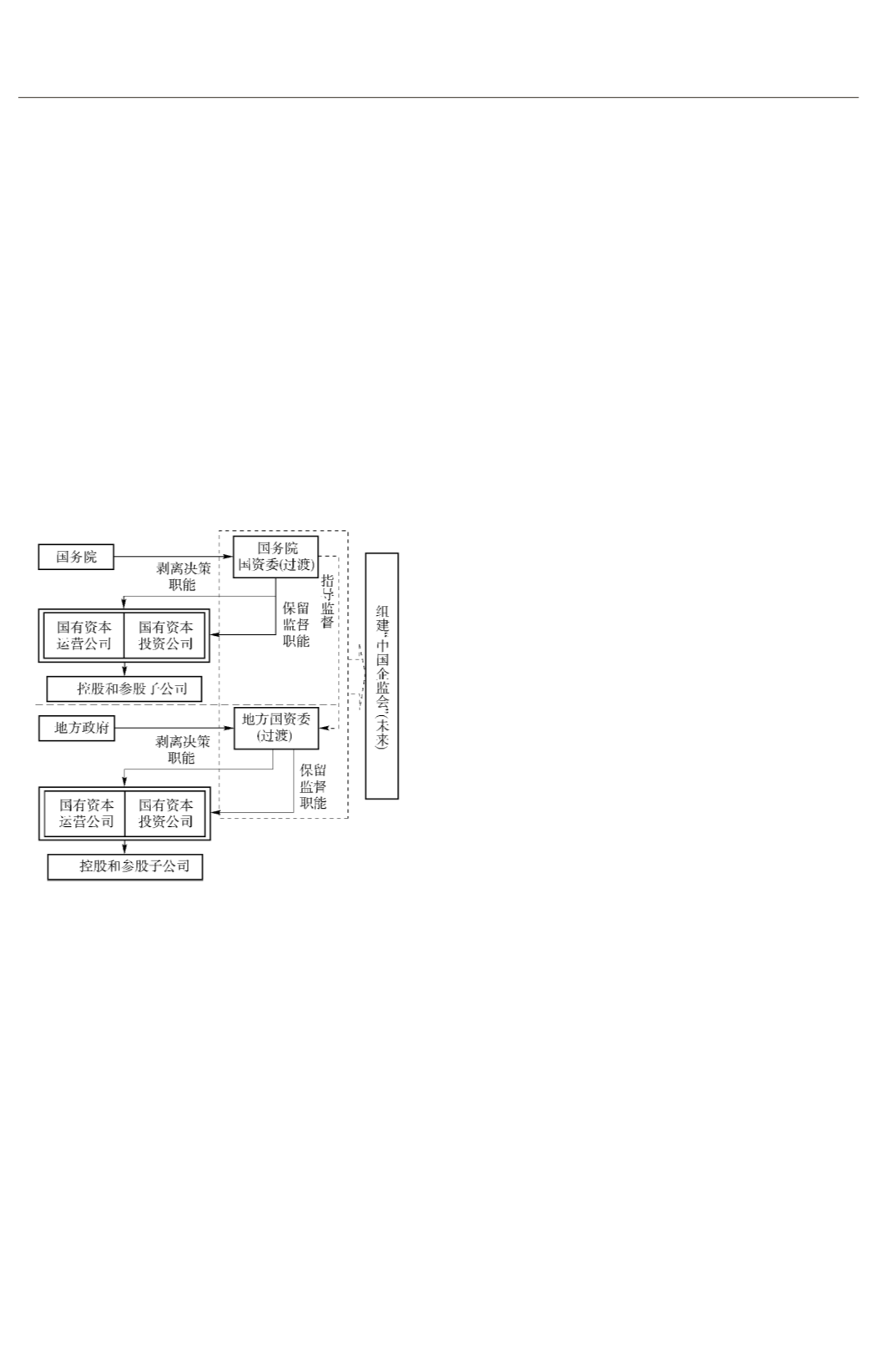

3郾 “

监督

———

决策

冶

相分离的国资管理体制

陈庆

、

安林

(2014)

[16]

提出将国资委的监管和决

策职能相分离

,

成立

“

中国企监会

冶

负责国有资产的

监管

(

如图

7

所示

)。 (1)

将政府国资监管机构所有

监管职能收归至

“

中国企监会

冶,

清洁各级国资委

(

出

资人代表

)

的出资人行为

。 (2)

将国家授权给非国资

委系统的其他政府部门行使的出资人职能收归至

“

中国企监会

冶。 (3)

将

《

地方国有资产监管工作指

导监督暂行办法

》

中所涉及的

“

四种监督管理制度

冶

全部转变为行政法律法规

,

由

“

中国企监会

冶

负责监

督执行

。 (4)

将全国各级涉及产权资产交易的部门

机构收归于

“

中国企监会

冶

管理

。 (5)

授予

“

中国企

监会

冶

对各级政府国家出资人机构相关的监督管理

行为的合法合规性进行监督的权力

。

图

7摇

陈庆

、

安林

:“

监督

—

决策

冶

相分离的

国资管理体系

摇

除上述三种观点外

,

刘纪鹏

(2010)

[17]

提出

“

大国资管理体制

冶,

即将经营性国资逐步全部纳

入国资委监管

,

将非经营性国资逐步全部纳入财

政部监管

。

国资委和国有企业之间增加国有资产

经营公司作为国有资本的投资主体

。

与王勇

(2011)

[18]

和周建军

(2013)

的

“

大国资

冶

理念的差

异主要在于

,

刘纪鹏

(2010)

[17]

认为应将国有资产

分为经营性和非经营性两类

,

分别由不同政府部

门

(

国资委和财政部

)

分别监管

。

三

、

国资管理体制的设想

———

从

“

管资产

冶

到

“

管资本

冶

从相关文献的研究现状和当前国资管理实践

来看

,

如何完善国资监管体系是进一步理顺

“

政

府

—

市场

—

国有企业

冶

之间关系的关键环节

。

党

的十八届三全全会提出通过国企分类监管

、

完善

国资监管体制

、

实行混合所有制和进一步完善现

代企业制度四大核心措施

。

其中前两项措施主要

与

“

政企分开

冶

和

“

政资分开

冶

密切相关

,

后两者主

要与如何为国有资产注入市场活力密切相关

,

而

前者改革的难度更大

,

对于国企改革的整体也更

加重要

。

现有文献对国企分类的探讨已较为深入

(

黄

群慧 等

, 2014

[14]

;

郭 春 丽

, 2014

[15]

;

高 明 华

,

2014

[19]

;

谢志华

、

粟立钟

,2014

[20]

等

),

对于国有

企业按照营利性和非营利性的基本分类并进行监

管已基本达成共识

。

但对国资监管体制的完善却

存在较多争议

,

如本文所述的四个主要观点

(

刘

纪鹏

, 2010

[17]

;

黄 群 慧 等

, 2014

[14]

;

郭 春 丽

,

2014

[15]

;

陈庆

、

安林

,2014

[16]

)

都有差异

,

但大部

分学者

(

刘纪鹏

,2010

[17]

;

黄群慧等

,2014

[14]

;

陈

庆

、

安林

,2014

[16]

;

谢志华

、

胡鹰

,2014

[1]

等

)

都认

为应该将国资委的监管职能和投资决策职能相分

离

,

分离的方式是将国资委的投资决策职能交付

于

“

国有资本投资公司

冶

和

“

国有资本运营公

司

冶———

这与

“

管资产

冶

向

“

管资本

冶

转变的基本思

路相一致

。

但文献中对于实现这一转变的具体机

制和理论基础尚未达成一致

。

改革国资管理体制的目的在于通过改善生产

关系

,

解放和发展生产力

。

而生产资源与人力资

源相结合才能构成实际的生产力

,

稀缺的生产资

源越是与高能力的人力资源结合

,

表现出的生产

力水平也就越高

。

现实的情况是拥有资源的主体

不一定是能力最高的

,

而能力最高的主体却不一

定拥有资源

,

要提高生产力水平

,

就必须在保证资

源和能力所有者权利的前提下

,

将二者有机结合

(

粟立钟

,2013)

[21]

。

现代企业制度以

“

两权分

离

冶

为基本特征

,

通过

“

法定权力

冶

和

“

章定权力

冶

的方式保障了资源和能力所有者的权利

,

将稀缺

的资源交给了专业的经营者

。

国资改革的基本思

路实质上依然是将稀缺的资源和高能力的人力资

源相结合

。

然而在改革过程中

,

由于国家作为出

资者的特殊性以及我国市场经营体制建设的阶段

性

,

使得国家出资者为保障其出资者权利而行使

出资者监管权力的过程中面临

“

两难问题

冶。

国

·61·

I...,6,7,8,9,10,11,12,13,14,15

17,18,19,20,21,22,23,24,25,26,...127