201503 - page 13

第

30

卷

摇

第

3

期 粟立钟

,

王峰娟

,

赵婷婷

:

国资管理体制

:

文献回顾和未来设想

保持一定的对国有企业的控制力和影响力

,

可以

提高政府的宏观经济调控能力

,

使

“

有形之手

冶

和

“

无形之手

冶

更好配合

。

(

二

)

国外典型的国资管理模式

1郾

法国以

“

国家股东管理

冶

为主的国资管理

模式

法国的国有企业改革先后经历了以

“

行政管

理模式

冶

为主

、

以

“

合同化管理模式

冶

为主和以

“

国

家股东管理模式

冶

为主的三个阶段

,2004

年法国

创立了国家投资局

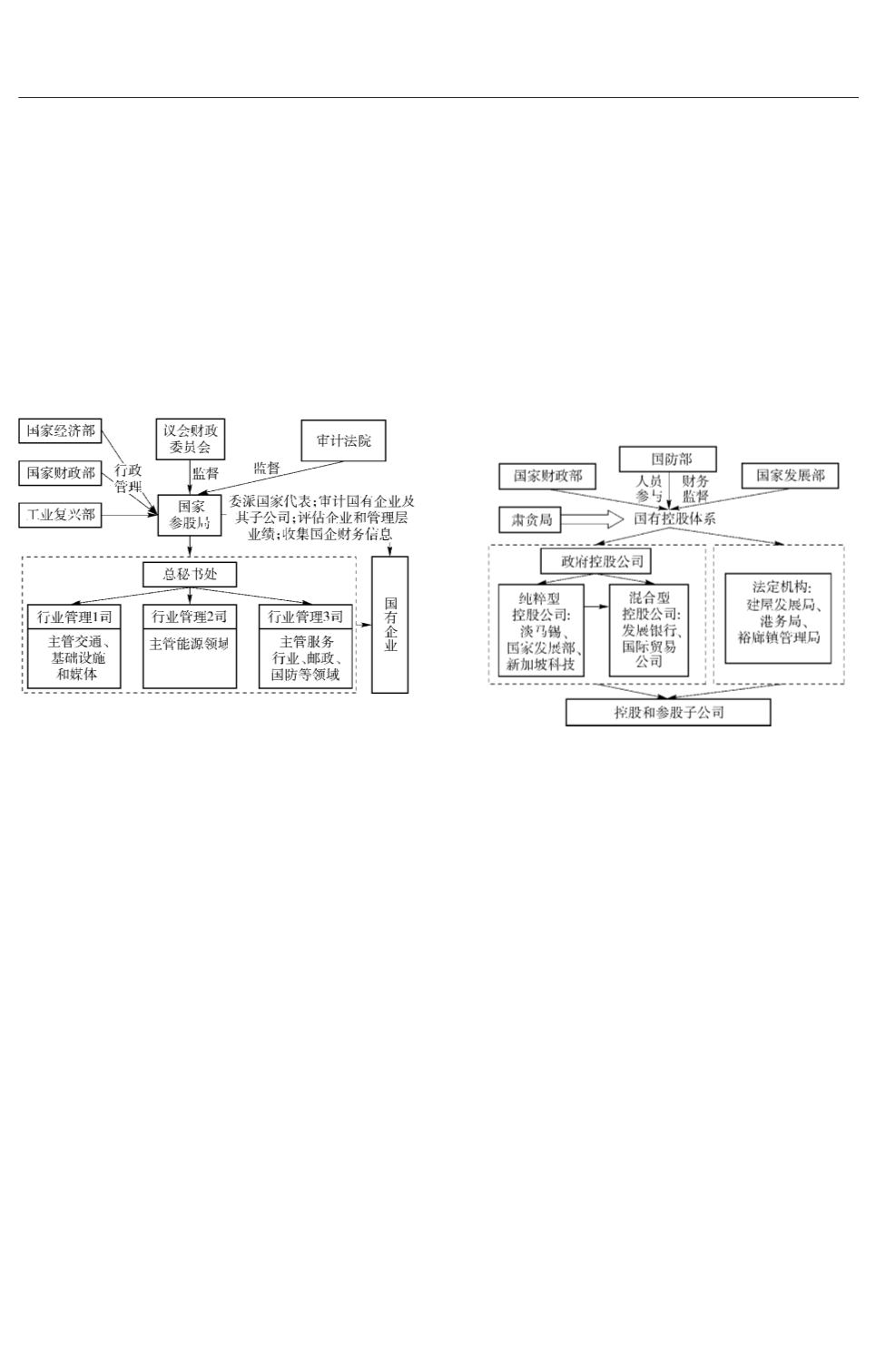

(

如图

1

所示

)。

图

1摇

法国以

“

国家股东管理

冶

为主的国资管理体制

摇

该机构代表国家在国家独资企业

(25

家

)

和

参股的大部分企业

(

主要是控股企业

)

中代行国

家出资者的出资人权利

(

陶然

,2015)

[10]

;

该部门

属于行政部门

,

行政关系隶属于法国国家经济部

、

法国国家财政部与法国国家工业复兴部

,

只在中

央政府设立

;

统一管理全国各个行业和地区的国

有企业

。

在部门设置上主要有总秘书处和三个按

相应行业板块划分的下属部门

。

人员主要来自法

国国家经济部

、

法国国家财政部与法国国家工业

复兴部

,

部分来自于政府各行业主管部门

,

也招聘

一些企业界的精英

。

国家投资局的职能主要包

括

:

实现国有资产在运营过程中的保值和增值

;

负

责参与和制定国有企业的中长期发展规划

;

监督

国有企业的兼并收购

、

业务重组和民营化等重大

资本运营项目

;

参与国有企业与国家签订的目标

合同预算责任书的起草

,

并监督和考核预算合同

的实际履行情况

;

定期组织专家或机构评估国有

企业经营管理者的业绩水平以及企业财务管理制

度

、

会计管理制度和审计制度的适宜性

;

向国有企

业派出国家出资人的代表参与公司治理

,

并监督

企业日常经营活动的规范性

,

并且就企业主要决

策部门中国家出资人代表以外的成员任命和免职

进行审议或参与决策

。

国家投资局的行为受到法

国国家经济部

、

法国国家财政部与法国国家工业

复兴部及主管部委的行政监管

,

同时也受到来自

议会的监督和来自国家审计法院的监督

。

法国国

有企业的董事长通常由其行业主管部门提名

,

然

后由法国总理任命

(

姜影

,2014)

[11]

。

2郾

新加坡的

“

三层次

冶

分类国资管理模式

新加坡将国有企业分为两类

,

分别采用不同

的管理模式

(

如图

2

所示

)。

图

2摇

新加坡的

“

三层次

冶

分类国资管理体制

摇

首先

,

政府控股类国有企业

———

此类国企是

新加坡政府为了控制和投资国有资产

,

直接持有

一个或几个公司的大部分股权而形成的大型集团

公司

,

又根据这些公司是否具体从事实体经营活

动

,

可进一步分为

“

纯粹型政府控股公司

冶

和

“

混

合型政府控股公司

冶。

前者主要是从事资本经营

活动而不参与资产经营活动的法人实体

,

仅仅是

为了控股

(

或持股

)

而成立

(

如淡马锡控股公司

、

国家发展部控股公司

、

新加坡科技控股公司

)。

淡马锡控股公司主要承接原来由财政部管理的企

业

,

新加坡科技控股公司主要承接原来由国防部

管理的企业

,

国家发展部控股公司则主要承接原

来由国家发展部管理的企业

。

后者则本身除从事

部分的资本经营外

,

还从事大量资产经营活动

,

参

与经营实体业务

(

如发展银行控股集团

、

国际贸

易控股公司

)。

通常纯粹型政府控股公司投资并

控制国有股权

,

而混合型政府控股公司则受控于

纯粹型政府控股公司

,

并负责具体投资和经营其

下属企业

。

其次

,

政府法定机构

———

此类机构是

·31·

I...,3,4,5,6,7,8,9,10,11,12

14,15,16,17,18,19,20,21,22,23,...127