201503 - page 25

第

30

卷

摇

第

3

期 叶陈云

,

陈乐怡

:

我国混合所有制企业资本运营的审计约束体系构建研究

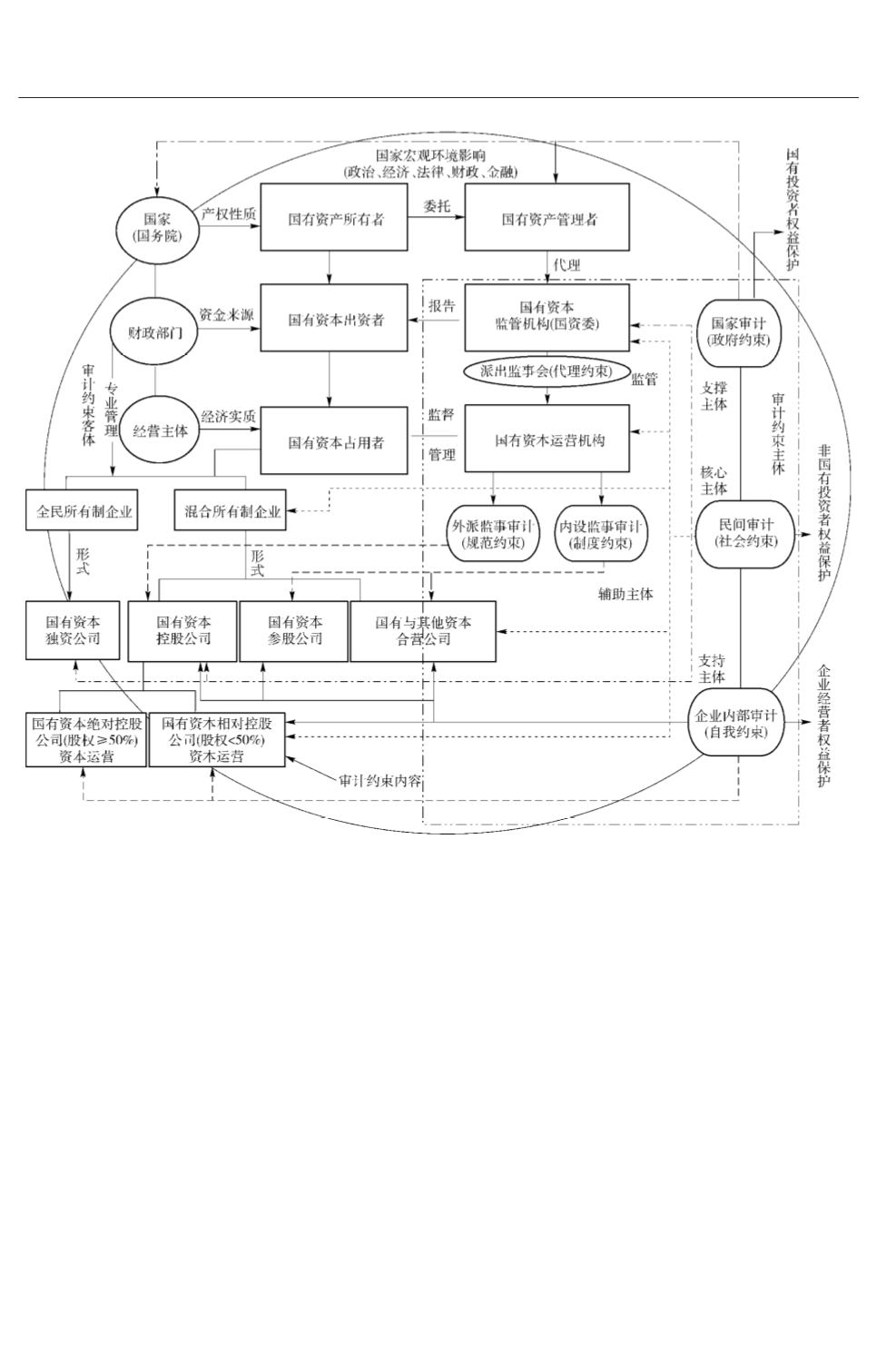

图

1摇

混合所有制企业隶属关系及其审计约束体系架构

摇

摇 摇

目前我国的混合所有制企业的审计约束范围

可分为三个层次

。

第一层次的审计约束范围

,

承

担国有资产出资者代理人职责的国有资产监管机

构

(

国资委

)。

第二层次的审计约束范围

,

负责对

含有国有资本的混合所有制企业资本运营进行管

理的机构

(

国有资产管理公司

)。

第三层次的审

计约束范围

,

负责进行混合所有制企业资本进行

实际运营的资本占有机构

(

国有控股

、

国有参股

、

共同投资

、

含有国有资本的私人股控

)。

其中

,

第一层次的审计约束体系范围的审计

监督和约束应主要是由注册会计师审计和政府审

计共同执行

,

国有企业改制后为落实政企分开

,

建

立真正的现代企业制度的改革目标

,

对于负有监

管职能的属于市场竞争性范畴的混合所有制企业

的管理者

———

国资委和出资者

———

财政部而言

,

管理形式与程序等行监管是否执行到位

、

是否合

规合理等方面的判断完全需由更加客观中立的社

会中介机构

———

独立审计组织与履行国家监督职

能的政府审计进行客观评价

,

因而应由原来的国

家审计为主转变为以民间审计的监督

(

来自公众

委托的社会约束

)

和国家审计的监督

(

来自国家

出资者委托的政府约束

)

同时为主导的双重主审

计约束模式

。

对于第二层次的审计约束范围而言

。

由于一

方面社会公众需要了解国有资产运营机构对混合

所有制企业的管理状况

,

另一方面国有资产管理

责任方国资委也需要掌握自身所管辖的混合所有

制企业的经营状况

,

因而

,

第二层次的审计约束体

系范围的审计监督与约束主要是由注册会计师专

业审计监督

(

社会约束

)

为主

,

以国有资产监管机

·52·

I...,15,16,17,18,19,20,21,22,23,24

26,27,28,29,30,31,32,33,34,35,...127