201502 - page 77

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

2

期

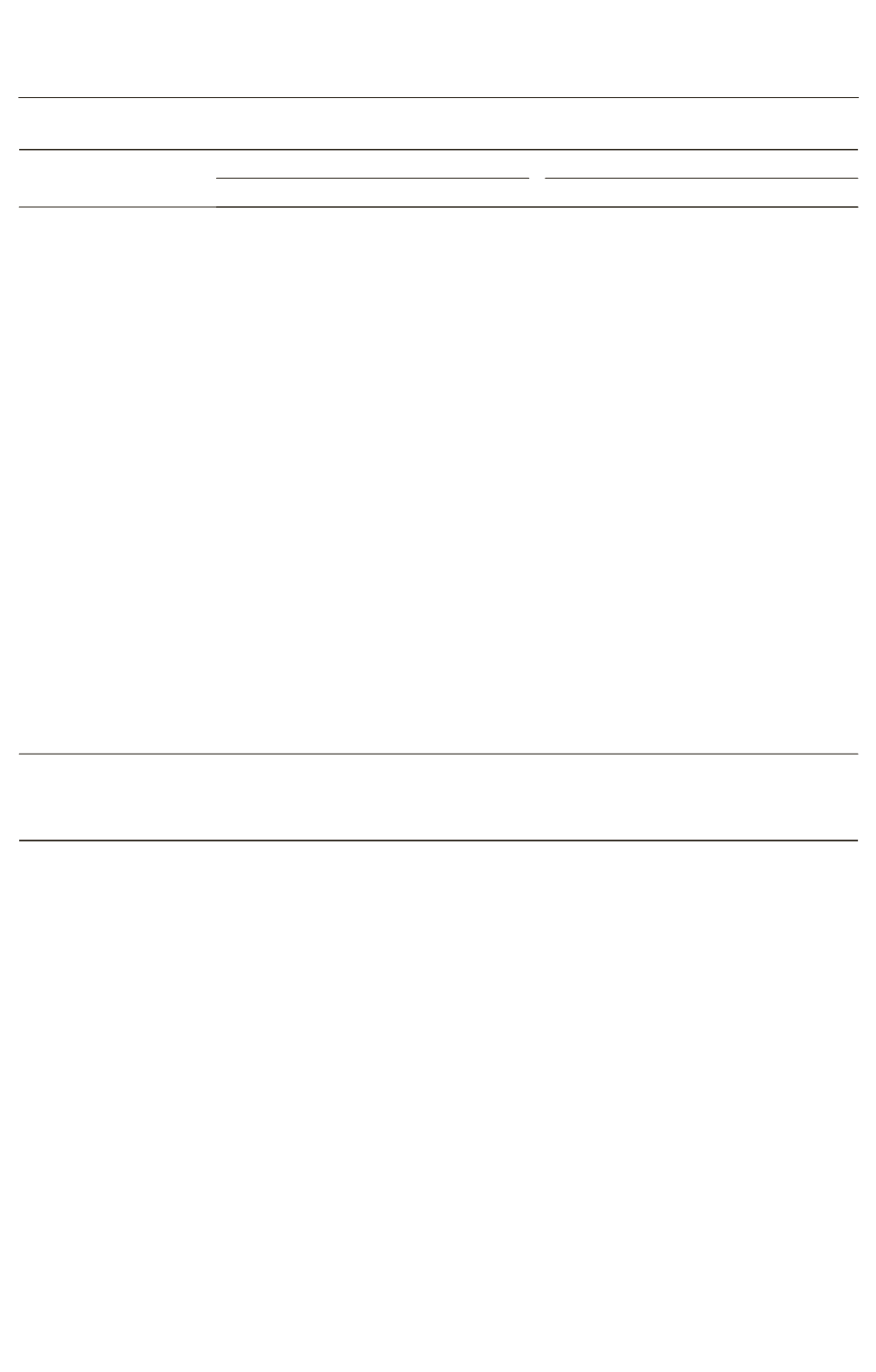

表

5摇

女性董事与会计稳健性的回归结果

(

债务监督分类

)

变量

高债务监督组

低债务监督组

DUM

NUM

RATIO

DUM

NUM

RATIO

RET

- 0郾 248 0

***

- 0郾 263 7

***

- 0郾 274 3

***

- 0郾 129 1

- 0郾 116 2

- 0郾 122 5

DR

- 0郾 020 5

- 0郾 021 1

- 0郾 027 0

0郾 028 7

0郾 031 2

0郾 027 1

RET

伊

DR

0郾 145 5

0郾 152 1

0郾 157 9

0郾 333 7

***

0郾 283 0

**

0郾 289 7

**

DUM

0郾 008 2

- 0郾 001 3

DUM

伊

RET

0郾 008 4

0郾 005 2

DUM

伊

DR

- 0郾 003 0

0郾 001 3

DUM

伊

RET

伊

DR

- 0郾 012 0

- 0郾 021 0

***

NUM

0郾 003 5

- 0郾 000 0

NUM

伊

RET

0郾 005 1

0郾 002 8

NUM

伊

DR

- 0郾 002 0

0郾 001 0

NUM

伊

RET

伊

DR

- 0郾 000 4

- 0郾 006 3

**

RATIO

0郾 033 7

- 0郾 003 2

RATIO

伊

RET

0郾 056 3

0郾 022 6

RATIO

伊

DR

- 0郾 011 8

0郾 009 9

RATIO

伊

RET

伊

DR

- 0郾 011 9

- 0郾 053 6

*

Control Variable

控制 控制 控制 控制 控制 控制

截距

- 0郾 286 3

***

- 0郾 275 3

***

- 0郾 275 3

***

- 0郾 226 2

***

- 0郾 232 3

***

- 0郾 229 4

***

IND

控制 控制 控制 控制 控制 控制

YEAR

控制 控制 控制 控制 控制 控制

调整后

R

2

0郾 421 7

0郾 420 2

0郾 421 6

0郾 248 2

0郾 245 1

0郾 244 3

F

值

139郾 194 0

96郾 747 9

96郾 266 2

7郾 284 9

7郾 505 9

7郾 444 5

p

值

0郾 000 0

0郾 000 0

0郾 000 0

0郾 000 0

0郾 000 0

0郾 000 0

摇 摇

注

:

***

、

**

和

*

分别表示

1%

、

5%

和

10%

的显著性水平

,

括号中为根据

Petersen

(

2009

)

对企业和年度层面进行

Two鄄

Way Cluster

调整之后的稳健性标准误

。

五

、

研究结论与启示

(

一

)

研究结论

引入女性董事

、

提高女性董事比例作为近年

来世界范围内改善公司治理的重要措施之一

,

其

是否能有效影响企业会计稳健性关系到企业会计

信息质量乃至对相关利益主体的保护

。

本文采用

2004—2011

年民营企业的数据

,

首先研究了女性

董事的存在

、

女性董事人数和女性董事比例对企

业会计稳健型的影响

,

又进一步从行业竞争程度

和债务监督程度进行检验

,

揭示了女性董事对民

营企业会计稳健性的影响

。

本文研究表明

:

女性

董事对民营企业会计稳健性存在影响

,

即女性董

事会降低民营企业会计稳健性

。

从行业竞争程度

来看

,

在高竞争行业女性董事会提高民营企业会

计稳健性

,

而在低竞争行业

,

女性董事对民营企业

的会计稳健性起到相反的作用

;

从债务监督来看

,

在高债务企业

,

女性董事对民营企业会计稳健性

的影响不显著

,

在低债务企业

,

女性董事降低了民

营企业会计稳健性

。

(

二

)

研究启示

本文研究的政策意义在于

:(1)

中国女性董

事所处的制度背景和市场环境与国外均存在较大

差异

,

中国女性呈现出独特的中国式女性的特性

,

即中国女性除了拥有一般女性谨慎的特点外

,

更

具有顺从的特点

。

因此在进行研究时

,

在借鉴国

外已有的研究成果时要充分考虑中国国情

,

更应

该基于我国资本市场数据进行本土化研究

。 (2)

应该重视对女性董事的长期培养

,

使其具备良好

·27·

1...,67,68,69,70,71,72,73,74,75,76

78,79,80,81,82,83,84,85,86,87,...132