北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

2

期

摇 摇

从表

1

可以发现

,

在奉行单一披露制的国家

中

,

对于是否披露母公司财务报表的要求并不完

全相同

。

另外

,

在实行双重披露制的国家

(

或地

区

)

中

,

不同国家

(

或地区

)

对于母公司财务报表

信息的披露方式

、

确认与计量以及组成上

,

与合并

财务报表的披露均存在差异

。

制度安排上的多样

性凸显了各国

(

或地区

)

经济社会环境对其定期

财务报告披露制度形成的影响

,

同时也意味着在

对已有文献研究进行概括和分析时要更加谨慎

,

在利用已有研究结果时要注意各国

(

或地区

)

在

定期财务报告披露制度上的差异

,

不能一概而论

。

其次

,

在实行双重披露制的国家

(

或地区

)

中

,

随着世界经济的快速发展

,

公司通过控股合并

实现规模急速扩张的现象已日趋普遍

,

越来越多

的上市公司开始披露合并财务报表

。

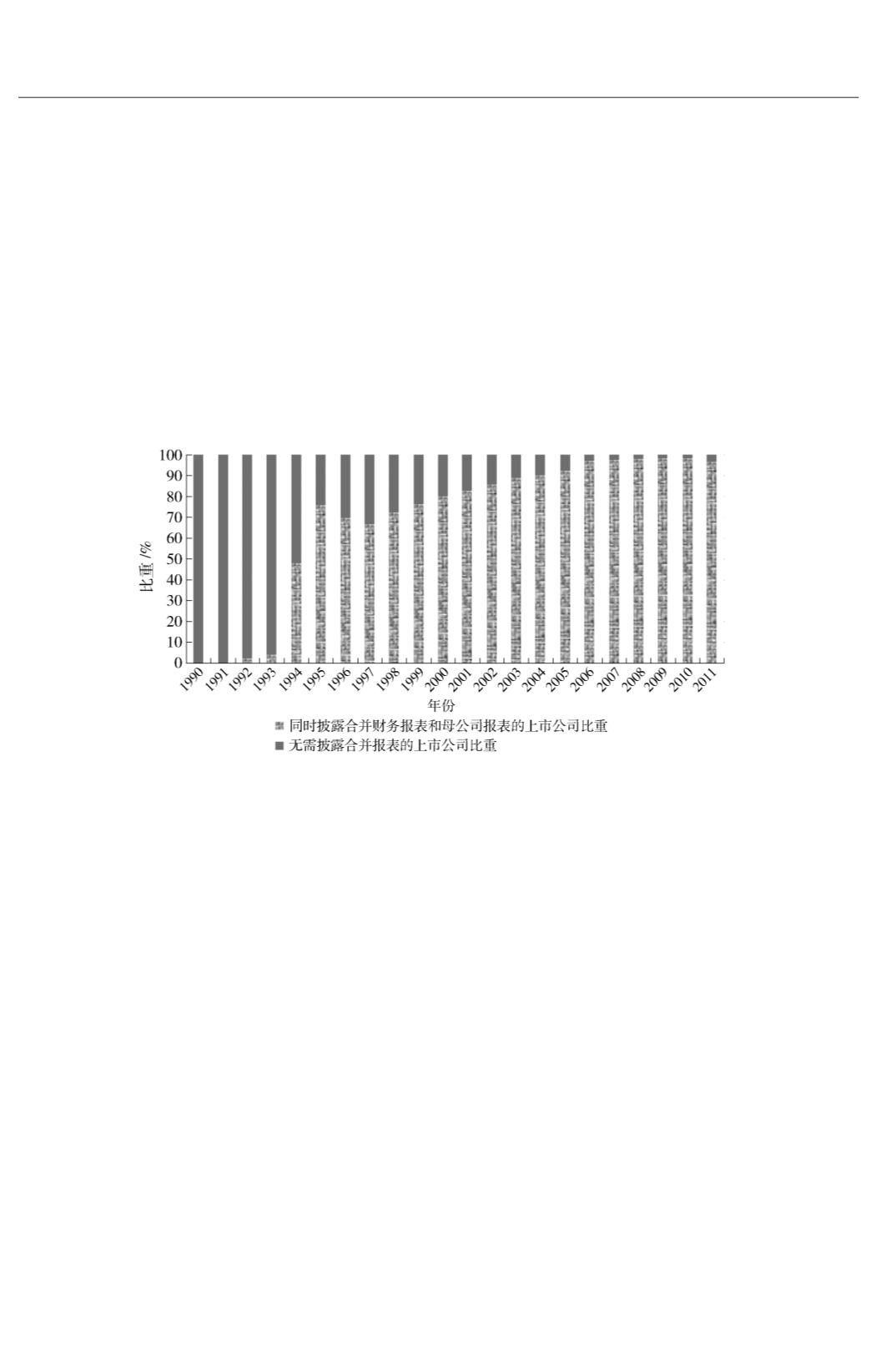

仅以我国沪

深上市公司

(

含

A

股和创业板

)

为例

,

同时披露合

并财务报表与母公司财务报表的上市公司数量从

1992

年的

1

家迅速发展到

2011

年的

2 235

家

,

所

占比重也由原来的

2%

上升到现在的

96% (

见图

1)。

即使剔除创业板的影响后

,2011

年我国沪深

上市公司同时披露合并财务报表和母公司财务报

表的数量仍达到

1 986

家

,

占到总样本的

97% 。

图

1摇 1990

—

2011

年沪深

A

股上市公司中同时披露合并财务报表和母公司财务报表的比重趋势

摇 摇

注

:

数据来自

Wind

资讯金融数据库

,

上市公司的基本资料来自

CSMAR

数据库

。

在统计前删除了上市公司

IPO

之前的观测

。

同时披露合并财务报表和母公司财务报表的观测以母公司财务报表的资产总额不等于空白进行筛选

。

摇

摇 摇

再次

,

随着全球经济的发展

,

在会计准则国际

趋同的大背景下

,

合并财务报表开始逐渐取代母

公司财务报表成为上市公司定期财务报告中最重

要的内容

。

同时

,

监管机构也开始以合并财务报

表数据取代母公司财务报表数据对上市公司进行

监管

。

例如

,

中国证监会在

2003

年发布的

《

公开

发行证券的公司信息披露内容与格式准则第

2

号

———

年度报告的内容与格式

》(2003

修订

)

中明

确指出

,

编制合并财务报表的公司应以合并财务

报表数据填列或计算利润总额

、

净利润

、

扣除非经

常性损益后净利润等数据和指标

,

这些指标成为

上市公司是否能进行配股

、

增发等再融资的重要

参考

。

再如

,

我国银监会

2008

年发布的

《

银行并

表监管指引

(

试行

)》

中明确提出对银行及其附属

机构进行并表监管

,

并遵循

“

实质重于形式

冶

的原

则

,

以控制为基础

,

兼顾风险相关性

,

确定并表监

管范围

。

由此可见

,

合并财务报表

,

已逐渐取代母

公司财务报表成为投资者

、

公司管理层和监管机

构关注的重点

。

最后

,

各国

(

或地区

)

经济社会环境对定期财

务报告披露制度形成的影响

。

经济越发展

,

会计

越重要

。

这句话深刻地道出了经济对于会计的重

大影响

。

经济发展的影响

,

一方面体现在合并财

务报表的编制方法和内容的变化上

。

例如

,

在对

子公司的长期股权投资的核算方法上

、

在权益法

和成本法的使用上

、

在合并范围和合并理论等与

合并财务报表相关的内容上

,

都紧紧围绕着当时

经济的发展而随之发生变化

;

另一方面

,

这种影响

也表现在各国

(

或地区

)

不同经济社会环境对定

期财务报告披露制度的形成上

。

前述定期财务报

告制度的分类方法

(

单一披露制和双重披露制

),

其实只是从表象上对定期财务报告的披露形式进

·67·