第

30

卷

摇

第

2

期 何力军

,

戴德明

,

唐

摇

妤

:

合并财务报表与母公司财务报表双重信息披露研究综述

行了区分

。

从本质上看

,

正是由于各国

(

或地区

)

不同经济社会环境的影响

,

使各国

(

或地区

)

对合

并财务报表与母公司财务报表在目标定位上产生

差异

,

进而逐渐形成各不相同

、

各具特色的定期财

务报告披露制度

,

并最终影响到合并财务报表和

母公司财务报表的有用性

。

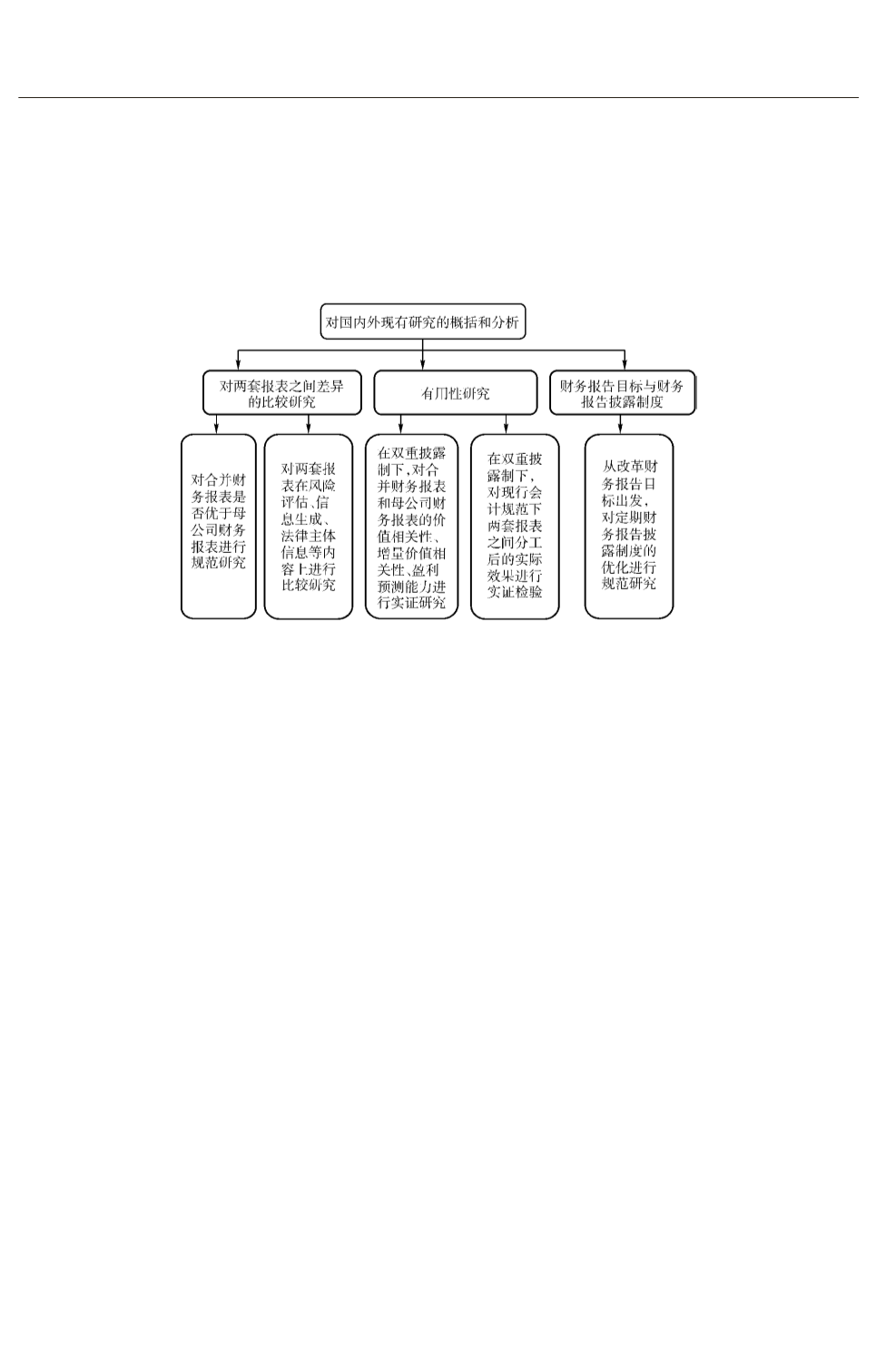

二

、

对国内外现有研究的概括和分析

下面本文将从合并财务报表与母公司财务报

表之间差异的比较研究

、

双重披露制下合并财务

报表与母公司财务报表的有用性研究

、

财务报告

目标与财务报告披露制度等三个方面对国内外现

有研究进行分析和总结

(

见图

2)。

图

2摇

对国内外现有研究的概括和分析图

摇

摇 摇 1郾

合并财务报表与母公司财务报表的比较

研究

(1)

对合并财务报表是否优于母公司财务报

表的讨论和分析

从合并财务报表的产生和运用可知

,

早期合

并财务报表的主要目的在于公司间转移的消除

,

即内部交易未实现损益的抵消

。

合并财务报表在

突破法律主体为报告主体的基础上

,

通过对内部

交易未实现损益的抵消

,

挤出了个别财务报表上

,

特别是母公司财务报表上的

“

水分

冶

而显得非常

“

有用

冶。

随着公司控股集团的迅速发展

,

集团合

并纳税的普遍运用使得合并财务报表的编制具有

实际价值

。

此外

,

公司层级的不断扩张也使得债

权人开始逐渐关注合并财务报表

,

通过了解集团

整体的资产负债情况

,

以更好地保护债权人权益

。

进一步

,

随着全球经济一体化的迅猛发展

,

美国等

发达国家在对其他国家进行资本输出的同时

,

也

将以合并财务报表为中心的报表体系传递到其他

国家

。 Abad

等

(2000)

[1]

认为

,

在经济活动的开

展中

,

母公司控制了子公司的资产和负债

(

不论

是否

100%

的控制

)。

这种控制将会对母公司的

未来盈余和股利产生不可或缺的作用

。

因此

,

合

并报表中披露的与母公司投资相关的子公司资产

和负债的结构将使得合并报表项目比母公司单独

项目更具有价值相关性

榆

。

在合并财务报表变得愈来愈重要的今天

,

也

开始有学者和研究文献对合并财务报表是否优于

母公司财务报表的观点展开讨论与分析

。

在早期

,

会计准则制订机构对于合并财务报

表优于母公司财务报表的判断是基于一种假定

,

这种假定很明显地体现在

1959

年会计程序委员

会

(Committee of Accounting Procedure ,

以下简称

CAP)

发布的

《

会计研究公报第

51

号

———

合并财

务报表

》

和

1987

年财务会计准则委员会

( Finan鄄

cial Accounting Standards Board ,

以下简称

FASB)

在其发布的

《

第

94

号财务会计准则公告

:

把所有

子公司纳入合并财务报表

》

中

。

其中

,1959

年

CAP

在其发布的

《

会计研究公报第

51

号

———

合

并财务报表

》

中第一段指出

:“

合并财务报表的目

的

,

主要

( primarily)

是为母公司的股权投资人和

债权人提供母公司及其子公司作为一个集团的经

营成果和财务状况

,

这个集团本质上就像一个拥

有一个或多个分公司的单一公司

。

这里有一个假

定

,

即合并财务报表比单独财务报表

( separate

·77·