201501 - page 115

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

1

期

重要影响

[3]

。 Luca (2011)

建立了一个资本跨区

流动的世界经济模型

,

发现随着发达经济体人口

老龄化

,

未来新兴国家将成为资本的主要供应

方

[4]

。

实证研究方面

,Wei

和

Hao(2010)

研究了

中国

1989—2004

年人口结构变化对经济增长的

影响

,

发现生育率下降显著推动了中国经济增长

,

且年龄结构的影响与省份开放程度正相关

[5]

。

Andrea(2010)

考察了人口在美国与其他工业化国

家间外部失衡演变过程中的作用

,

结果表明

,

人口

因素可以显著解释美国贸易的失衡现象

[6]

。 Fab鄄

rizio(2010)

实证检验发现

,40 ~ 49

岁中年人口数

占

20 ~ 29

岁青年人口数的比例与股票市盈率和

股价正相关

[7]

。 Elod(2012)

利用

22

个发达国家

的房价数据验证了人口因素能显著影响真实房

价

,

且在过去

40

年内

,

发达经济体人口因素平均

每年将这些国家的真实房价推高

0郾 3% ,

而在未

来的

40

年内

,

人口老龄化将使这些地区的房价每

年平均降低约

0郾 8%

[8]

。

总体来看

,

国外学者对人口因素在房地产市

场发展中作用的研究开始较早

,

且理论分析主要

基于生命周期假说等微观分析渠道

,

实证分析对

象则主要集中于

20

世纪

80

年代房价高涨时期的

美国和英国

。

近年来

,

国内学者也逐步开始了对

该领域的探索

,

但由于微观家庭投资数据的缺乏

,

已有的针对我国市场的实证研究主要使用宏观经

济数据进行分析

。

谢琛和袁建华

(2010)

运用灰

色关联分析法研究认为

,20 ~ 23

岁和

36 ~ 40

岁

年龄段人口对房地产需求的影响较大

。

由此可

见

,

我国住房人口不仅包括婚育年龄人口

,

还包括

中年人口

,

其中存在的年龄断层可能与我国住房

制度改革以及代际转移支付传统有关

[9]

。

戴国

海

(2011)

实证分析发现

,

由婚育年龄人口增长带

来的住房刚性需求是影响房地产短期波动的重要

因素

[10]

。

朱超

(2012)

等运用广义系统矩研究了

38

个亚洲经济体人口结构对经常账户的影响

,

发

现老年人口的结构效应十分显著

,

老龄化经济体

对经常账户逆差存在依赖

[11]

。

与大部分研究结

论不同

,

史青青等

(2010)

通过建立跨期迭代模

型

,

并结合实证分析证明了房地产投资收益率与

人口增长率不存在理论上的相关性

[12]

。

其研究

对象是我国房价的投机部分

,

而本文主要研究人

口红利对我国房价的非投机部分的影响机制

。

因

此

,

史青青等的研究结论看似与本文假设相反

,

实

则并无矛盾

,

且其理论部分的迭代模型对本文研

究亦有借鉴意义

。

回顾既有文献发现

,

虽然不少学者利用人口

红利快速释放期的数据对我国人口红利与房价变

化的关联性进行了实证研究

,

但此类研究多着眼

于人口红利的某一表现形式

。

要全面反映人口红

利对于房地产价格的影响机制

,

有必要梳理人口

红利的各种表现形式影响房地产价格的传导机

制

。

因此

,

本文将在一定程度上完善相关领域的

研究

,

也将为政策制定者提供一个相对全面的决

策框架

。

三

、

我国房地产价格的人口红利驱动机制分析

(

一

)

人口红利释放的前提

———

住房市场化

改革

我国住房制度改革一般分为三个阶段

。

第一

阶段

,

福利分房时期

:1980—1987

年

。 1980

年

,

邓

小平提出了

“

出售公房

、

分期付款

、

提倡个人建房

买房

、

鼓励公私合营

冶

的改革设想

,

这成为我国城

镇住房制度改革的开端

。

第二阶段

,

双轨制时期

:

1988—1998

年

。

该时间段内我国福利住房制度

与市场化住房制度并存

。

第三阶段

,

市场化住房

制度时期

:1998

年至今

。

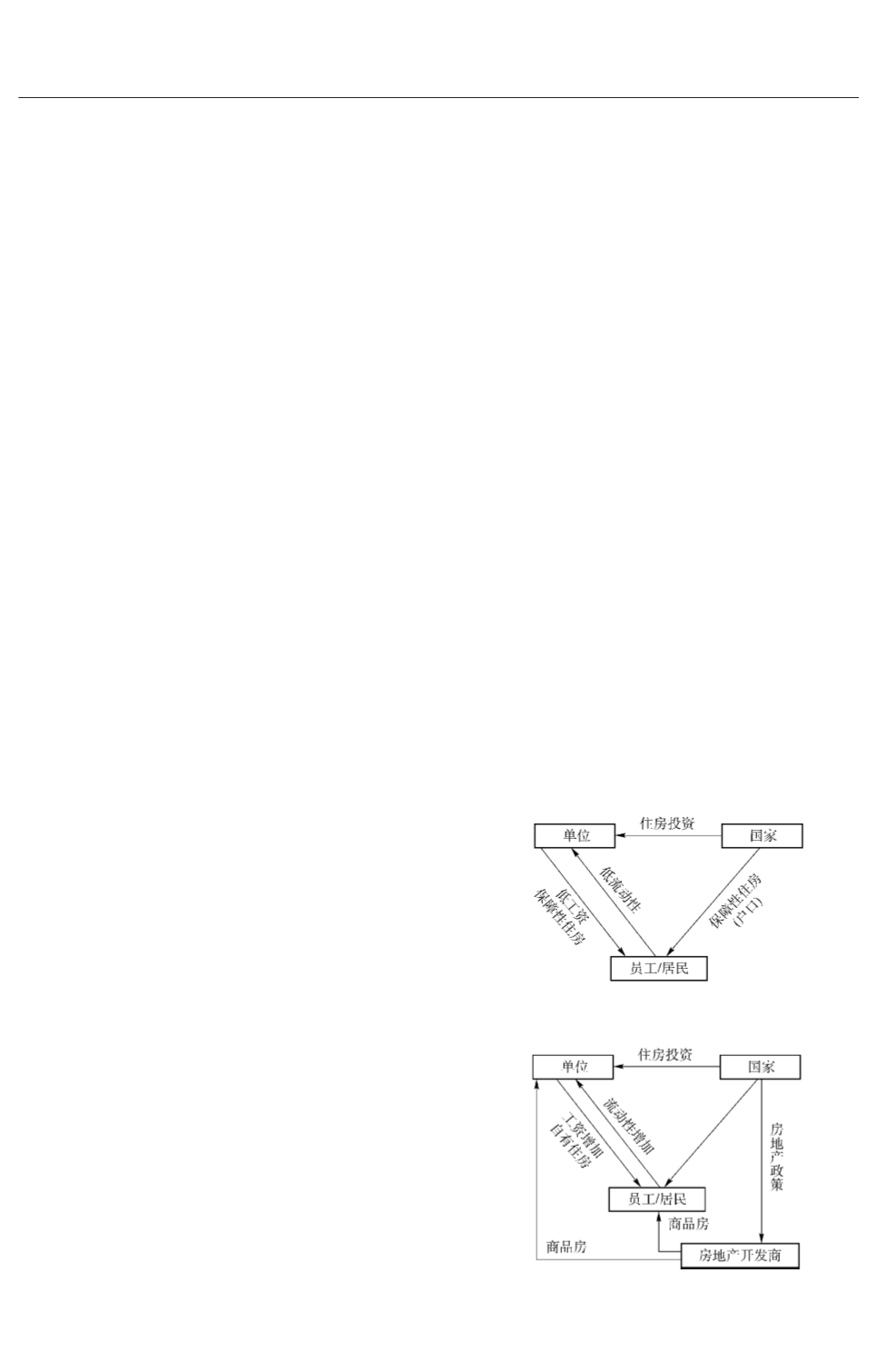

图

1

和图

2

为

1998

年房

改前后我国房地产市场的不同结构

。

图

1摇 1998

年房改前我国房地产市场结构

摇

图

2摇 1998

年房改后我国房地产市场结构

·011·

1...,105,106,107,108,109,110,111,112,113,114

116,117,118,119,120,121,122,123,124,125,...132