北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

1

期

摇 摇

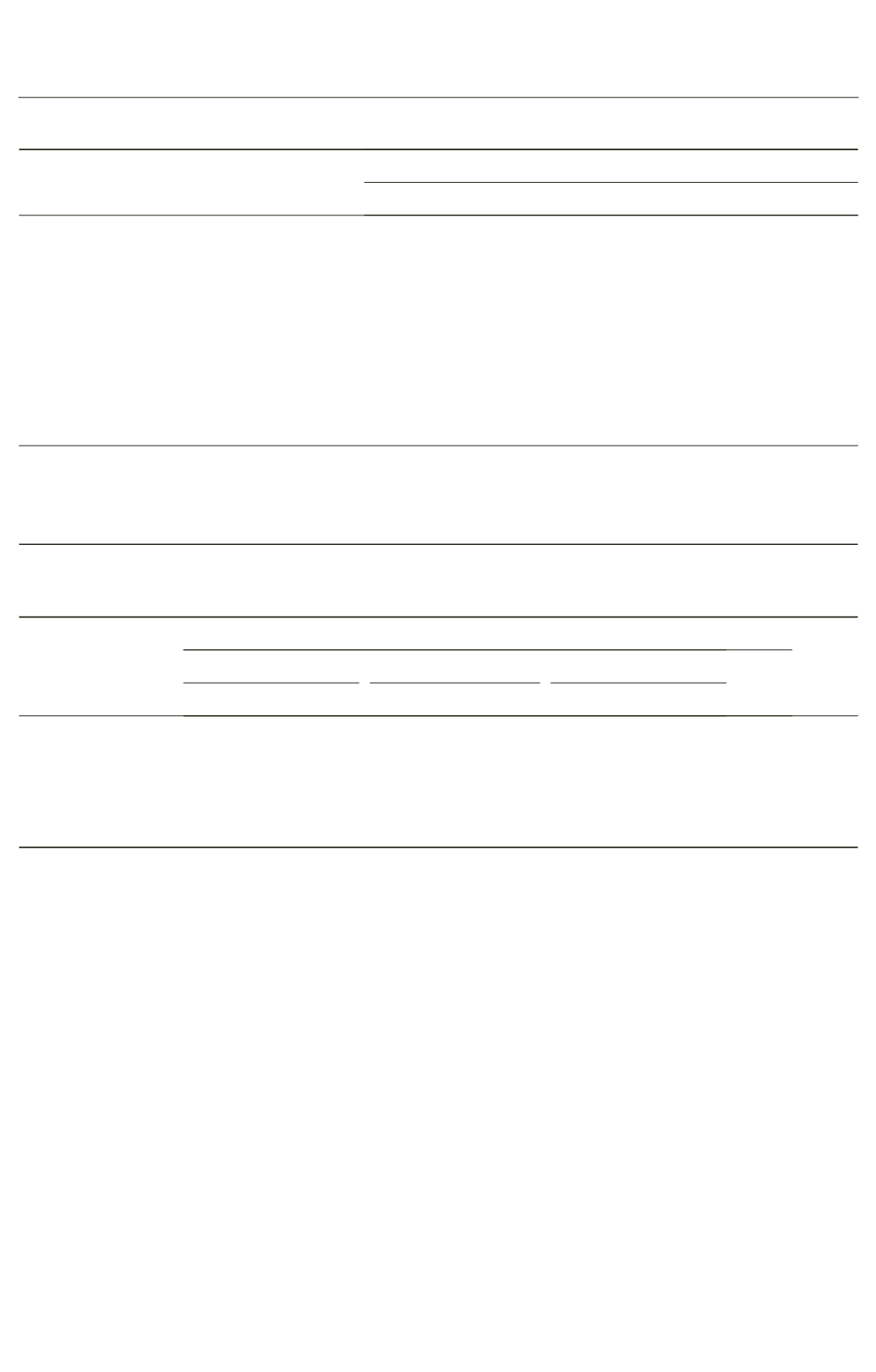

表

1摇

直接效应与间接效应模型回归结果

变量

直接效应

间接效应

房地产投资

房地产贷款

住房消费

劳动人口占比

0郾 329

***

0郾 348

***

城镇人口占比

0郾 783

***

0郾 481

***

1郾 203

***

1郾 506

***

城镇居民可支配收入

0郾 588

***

1郾 388

***

2郾 266

***

人口自然增长率

0郾 042

**

- 0郾 167

***

- 0郾 082

***

- 0郾 02

***

房地产投资

0郾 420

***

房地产贷款

0郾 037

*

住房消费

0郾 032

*

R

2

(

组内

)

0郾 888

0郾 970

0郾 915

0郾 190

R

2

(

组间

)

0郾 241

0郾 256

0郾 469

0郾 476

R

2

(

整体

)

0郾 421

0郾 389

0郾 619

0郾 350

摇 摇

注

:

***

、

**

和

*

分别代表在

1%

、

5%

和

10%

的水平下显著

;

城镇居民可支配收入的直接效应为调整后计算所得

。

表

2摇

人口红利变量对房地产价格影响的通径分析结果

变量

间接效应

房地产投资

房地产贷款

住房消费

r

ij

茁

i

r

ij

茁

i

r

ij

茁

i

r

ij

茁

i

r

ij

茁

i

r

ij

茁

i

合计

总效应

劳动人口占比

0郾 353

*

0郾 420 0郾 148 0郾 379

*

0郾 037 0郾 014 0郾 273

*

0郾 032 0郾 009 0郾 171 0郾 500

城镇人口占比

0郾 467

*

0郾 420 0郾 196 0郾 616

*

0郾 037 0郾 023 0郾 585

*

0郾 032 0郾 019 0郾 238 1郾 021

城镇居民可支配收入

0郾 592

*

0郾 241 0郾 143

0郾 143 0郾 731

人口自然增长率

-0郾 601

*

0郾 420 -0郾 252 -0郾 629

*

0郾 037 -0郾 023 -0郾 420

*

0郾 032 -0郾 013 -0郾 288 -0郾 246

摇 摇

注

:

*

代表在

10%

的水平下显著

。

率对商品房价格指数和其他中介变量有轻微负面

影响

,

这与前文理论推导不相符

。

造成这种矛盾

的原因可能有两点

:

首先

,

我国欠发达地区的人口

自然增长率普遍高于发达地区

,

所以在面板数据

中

,

人口自然增长率与房地产市场指标显示负相

关

;

其次

,

相比于其他人口红利变量

,

人口总量的

增长对商品房价格的影响较弱

,

因此进行联合回

归时

,

其他人口红利变量的强作用压制了人口自

然增长率的解释效应

。

而前文理论分析部分的结

论是基于其他条件不变的假设下得到的

,

因此理

论与实证结论间并无矛盾

。

2郾

人口红利对房地产价格的冲击分析

(1)

人口红利对房地产价格的冲击

。

城镇居

民可支配收入与人口自然增长率的提高对房地产

价格的正向冲击在当期即达到最大

,

分别为

2郾 41%

与

1郾 4% ,

经过

6

期左右冲击效应逐渐消

失

。

城镇人口占比的正向冲击在当期也能对房地

产价格产生显著影响

,

且冲击效果在此后不断上

升

,

在第

6

期达到最高点

3郾 6% ,

此时冲击效果约

为初期的

1郾 5

倍

。

劳动力人口占比的正向冲击效

果在

1

期左右达到最大值

,

此后则不断下降

。

以上结果表明

,

短期内城镇化进程对房地产

价格的冲击显著且具备长尾效应

;

城镇居民可支

配收入与人口自然增长率的提高对房地产价格的

冲击显著但不具持续性

;

劳动力人口占比提升对

房地产价格的短期冲击效应不显著

。

结合前文的

分析结果

,

可以认为

,

在目前我国环境下

,

城镇化

进程既是短期内迅速推高房地产价格的主要因

素

,

也是决定房价长期走势的基本面因素

。

方差分解法

( variance decomposition)

是将系

·411·