201405 - page 24

第

29

卷

摇

第

5

期

路军伟

:

制度环境

、

信息需求与政府财务报告

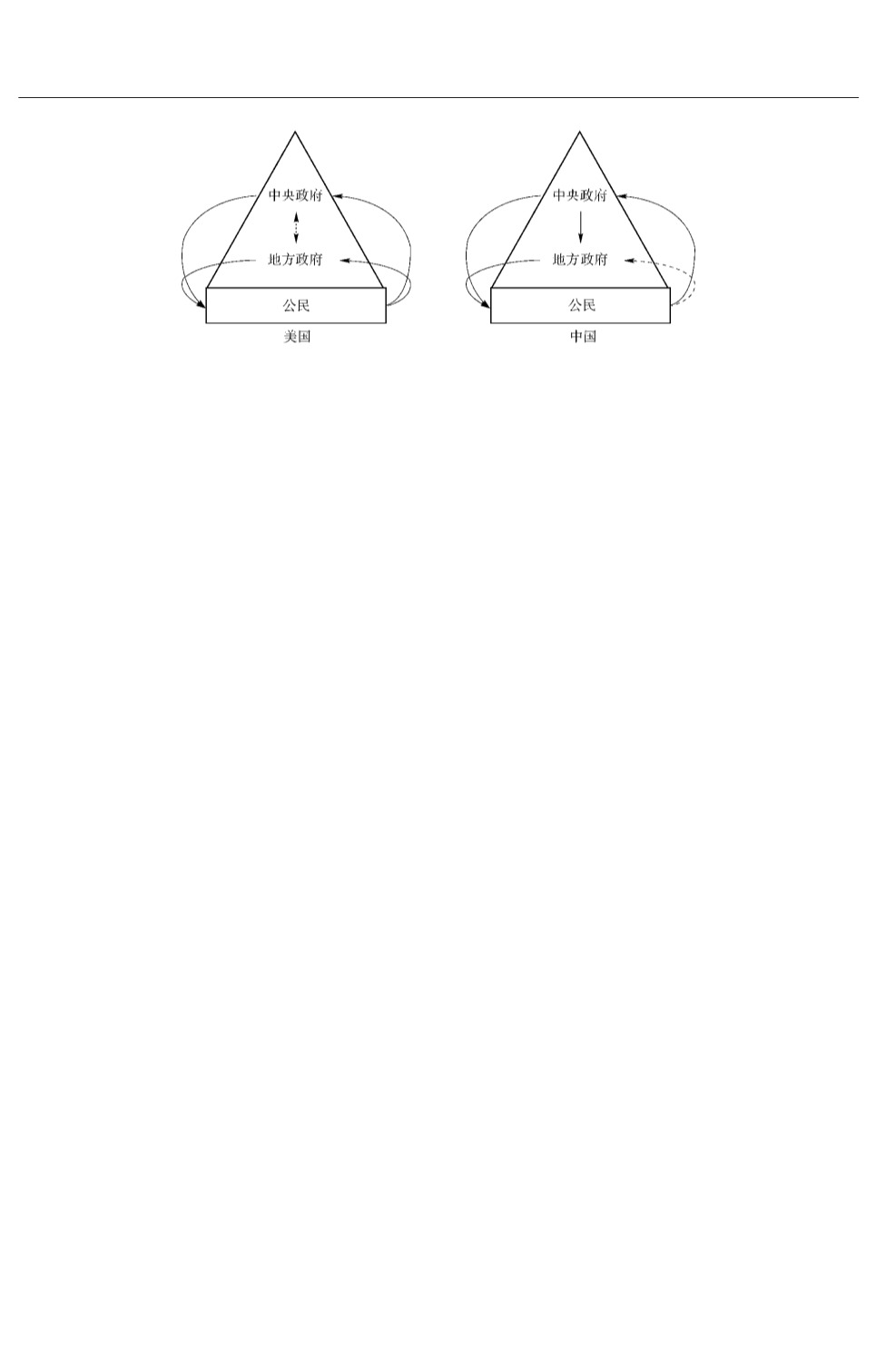

图

2摇

中美两国不同政治制度下受托责任关系的差异

摇

摇 摇

在美国

,

公民与地方政府之间

,

以及公民与联

邦政府之间

,

是两个平行的委托代理关系

,

联邦政

府与地方政府之间不存在行政隶属关系

,

且在

“

事权

冶

和

“

财权

冶

方面的界限也较为清晰

。

在我

国

,

地方政府在行政上隶属于中央政府

,

公民与政

府之间的委托代理关系是一条线

,

也即形成了

“

公民

寅

中央政府

寅

地方政府

寅

下一级地方政

府

冶

的受托责任关系链条

。

公民与中央政府之间

存在委托代理关系

,

而公民与地方政府之间不存

在直接且明确的委托代理关系

。

此外

,

由于事权

在各级政府之间划分不明

,

受托责任中的

“

责任

冶

在不同层级政府之间较为模糊

。

这进一步模糊了

地方政府与公民之间的受托责任关系

。

而我国户

籍制度的刚性

,

也约束了公民地域选择的自由

,

无

法自主退出受托责任关系

。

显然

,

从公民的角度

来看

,

这些特点会进一步降低公民的委托人主体

意识以及对信息的需求和使用意愿

。

从纳税人的角度来看

,

我国是以流转税为主

要税种的国家

,

个人所得税占财政收入的比重偏

低

,

税收具有间接性

。

可以推论

,

相比较以所得税

特别是个人所得税为主要税种的国家

,

纳税人对

于

“

我是纳税人

冶

以及

“

有权知道

冶

的观念较为淡

薄

(

路军伟

,2014),

这将进一步降低其信息使用

意愿

。

从公共产品接受者的角度看

,

不同层级政

府之间的事权界限模糊

,

再加上公共服务的非对

等性

,

即纳税人提供资源

,

全体公众接受服务

,

导

致委托人和受托人的受托责任意识都较为薄弱

,

政府财务信息的供给和需求的意愿也会偏低

。

本

文认为

,

这正是我国至今也没有正式政府财务报

告制度的关键原因

。

然而在民主政治层面

,

我国

与政府财务报告相联系的制度环境也在呈现几点

趋势

:(1)

随着经济体制改革的成功

,

公民对政府

及官员的问责意识逐步增强

。 (2)

网络技术的发

展

,

进一步降低了获取和传播信息的成本

,“

围

观

冶

心态增强了公众参与使用政府财务信息的积

极性

。

比如

,

近年来公众对政府三公经费信息的

需求热情等和网络技术发展不无关系

。 (3)

委托

主体意识逐步增强

,

如从个税改革过程中普通公

众参与的热度

、

广度和深度

,

足见自我主体意识的

转变

。 (4)

新闻媒体的多元化

、

多层次化

,

如微

博

、

微信等

,

与

“

意见领袖

冶

群体的涌现

(

张琦

,

2013),

呈相互强化之势

,

并逐渐成为政府财务信

息使用和传播的主力军

。

在

“

市场机制

冶

层面

,

我国一直在法律层面不

允许地方政府举债

,

预算法第二十八条规定

:

除法

律和国务院另有规定外

,

地方政府不得发行地方

政府债券

。

因此

,

我国还未形成地方政府债券市

场

。

这与发达国家形成鲜明对比

。

近年来

,

中央

政府不断从正式制度层面探索地方政府举债融

资

,

同时地方政府也在

“

暗

冶

中不断进行实质举

债

,

这推动了债券市场的建立和发展

,

同时也培育

和形成了政府财务信息的使用者

。 1998

年

,

中央

政府发行债券并对地方政府进行转贷

,

从而打开

了地方政府公开举债的先河

。

金融危机背景下

,

2009

年中央政府决定

,

由财政部代发地方债

,

财

政部代还本息

。 2014

年中央政府批准了十个省

市的地方政府债券自发自还

,

也就是说

,

地方政府

即将成为真正的债券市场融资主体

,

地方政府债

券市场也即将建立起来

。

这意味着

,

和地方政府

债券市场相应的配套制度建设需要快马加鞭

。

此

外

,

通过投融资平台举债成为近年来地方政府变

相债务融资的重要方式

,

并初步形成了城投债市

场

。

总之

,

在市场机制层面

,

我国与政府财务报告

相联系的制度环境正呈现以下趋势

:(1)

真正意

·91·

1...,14,15,16,17,18,19,20,21,22,23

25,26,27,28,29,30,31,32,33,34,...132