201405 - page 23

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

5

期

管机构等由于具有较高的专业水准和公信力

,

对

政府财务报告变革有关键影响

,

且往往是变革的

关键驱动者

榆

。

综合来看

,

在债券市场占主导的

制度环境中

,

决策有用成为政府财务报告的首要

目标

,

而针对债券市场参与者构建的政府财务报

告显然属于功利取向的政府财务报告模式

。

(

三

)

制度环境与政府财务报告模式

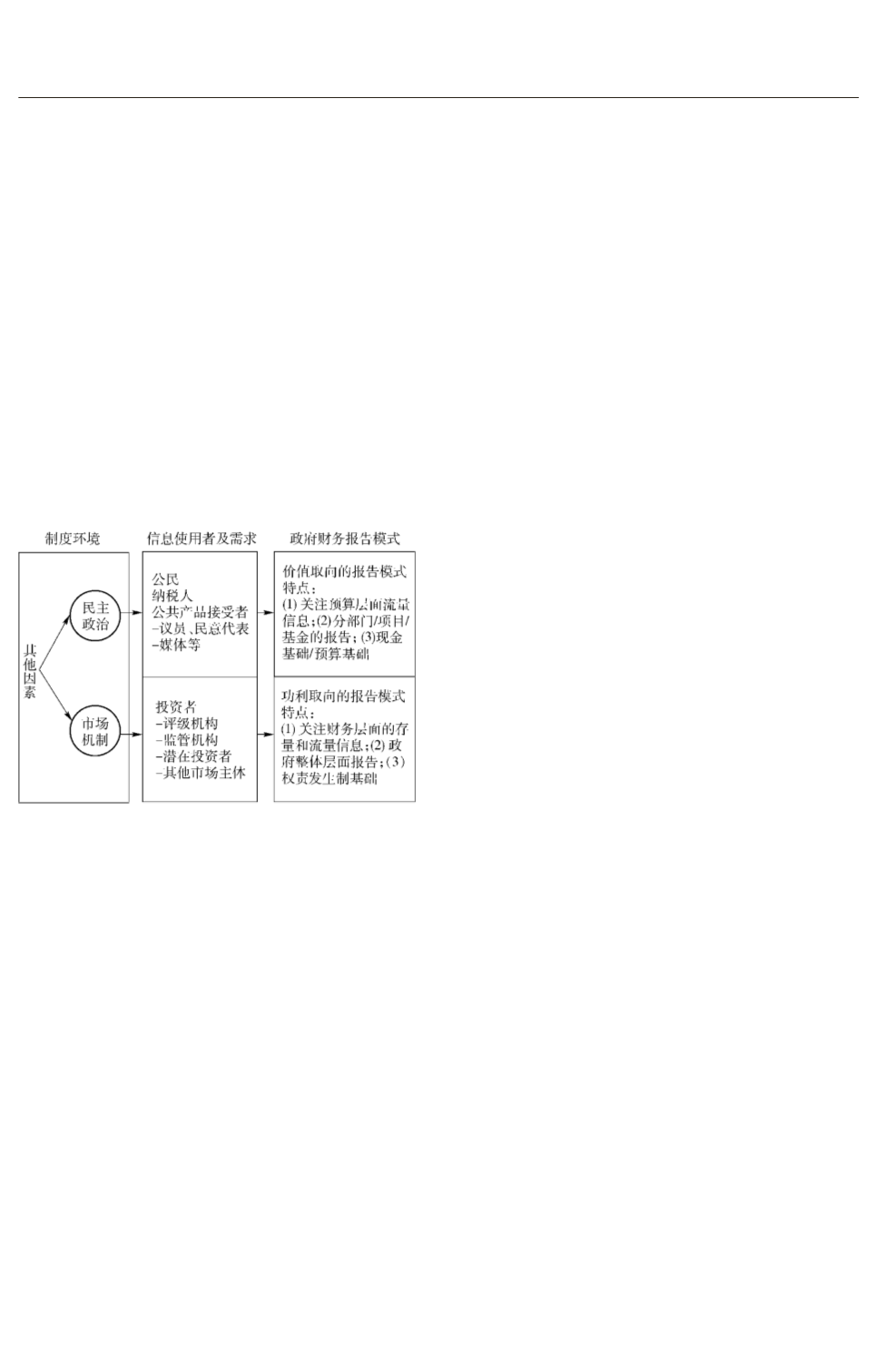

在民主社会中

,

公民

、

纳税人

、

公共产品接受

者是政府财务信息理论上假定的使用者

,

民意代

表及各类媒体上的意见领袖等是政府财务信息的

衍生使用者

,

在债券市场中

,

投资者是政府财务信

息使用者

,

市场中的其他参与者

,

如潜在的投资

者

,

评级机构

、

监管机构等是政府财务信息的衍生

使用者

,

具体如图

1

所示

。

图

1摇

基于制度环境的政府财务报告模式的分析框架

摇

这两大类信息使用者有许多不同

,

其中最根本

的是前者只能

“

用手投票

冶,

而后者可以

“

用脚投

票

冶。

基于民主政治的政府财务报告多采用受托责

任观

,

属价值取向的财务报告模式

;

基于市场机制

的政府财务报告多采用决策有用观

,

属功利取向的

财务报告模式

。

这决定了政府财务报告在设计上

将有诸多不同

。

当然

,

两类使用者在信息需求偏好

上也会有相同之处

。

比如

,

地方政府发行债券通常

须指定用途且纳入预算管理

,

挪用

、

变更用途或者

超预算的行为

,

将增加债务风险

,

降低债务偿还能

力

,

因此与债务相关的预算执行过程和结果信息将

受到债券市场中信息使用者的关注

。

长远来看

,

债

务本息偿还来源于项目收益或未来税收

,

涉及

“

代

际公平

冶

问题

。

因此

,

与债务的相关信息也将是普

通公众所关注的内容

。

在这些方面

,

两类信息使用

者的需求将会表现出一致性

。

相对来说

,

面向债券市场的功利取向的财务

报告模式更加符合权责发生制基础政府综合财务

报告的特点

。

因此

,

债券市场的建立和发展将是

构建权责发生制基础政府综合财务报告的关键驱

动力量

(

路军伟

,2014)。

研究表明

,

美国分别在

20

世纪

20

年代和

70

年代出现市政会计与财务

报告变革的讨论大潮

,

来自会计职业界

、

学术界等

的舆论希望市政会计与财务报告能够像企业那

样

,

采用权责发生制和编制政府层面的财务报告

。

然而

,

基金模式的会计与财务报告在美国市政会

计中一直岿然不动

,

直至

1999

年

GASB

的第

34

准则才构建了权责发生制基础的政府层面财务报

告模型

。

如果没有债券市场的发展和完善

,

这一

变革难以成功

。

即便如此

,

州和地方政府综合财

务报告中依然保留了主要基金的财务报表

,

以更

好地反映政府财政受托责任

,

这可以看作是对价

值取向财务报告相关内容的保留

。

相对地方政府

财务报告改革的成功

,

美国联邦政府综合财务报

告的审计多年来被连续出具否定意见也颇为引人

关注

。

其根本原因在于

,

美国联邦政府不存在地

方政府所面临的制度环境

,

即没有相互竞争的债

券市场

。

也就是说

,

没有债券市场的助力

,

强制地

推行政府层面综合财务报告的效果难尽如人意

。

四

、

我国政府财务报告模式的选择

制度环境会影响政府财务报告使用者的构

成

、

特征及其信息需求偏好等

,

在

“

使用者及其需

求为导向

冶

的理念下

,

政府财务报告模式选择取

决于特定的制度环境及其演变趋势

。

(

一

)

制度环境及其发展趋势分析

在

“

民主政治

冶

层面

,

我国是人民民主专政制

度的单一制国家

。

宪法第二条规定

:

中华人民共

和国的一切权力属于人民

。

因此

,

人民是公共权

力的终极来源

,

在公民与政府的关系上

,

公民是终

极委托人

。

在我国

,

这一公共受托责任关系除了

具备前文所述的特殊性

,

还具有我国国情之下的

专属特征

:(1)

由于历史原因以及认知因素

,

存在

“

弱势委托

冶

与

“

强势代理

冶

的现象

,

这导致政府官

员和公民的自我认知和受托责任意识相对淡

薄

虞

。 (2)

由于是单一制国家

,

地方政府与公民之

间的委托代理关系通过中央政府这一

“

中介

冶,

这

与像美国这种联邦制国家的委托代理关系有很大

不同

,

具体如图

2

所示

。

·81·

1...,13,14,15,16,17,18,19,20,21,22

24,25,26,27,28,29,30,31,32,33,...132