北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

4

期

表

6摇

投资者对公司成长预期

、

分析师覆盖及其交互效应

(

2SLS

)

基本模型 资产目标 并购溢价 关联交易 重大重组 现金支付 明星分析师 国有持股

Analyst ^Coverage

0郾 108

0郾 108

0郾 000

0郾 113

0郾 113

0郾 011

0郾 104

0郾 132

*

(

0郾 072

) (

0郾 072

) (

0郾 148

) (

0郾 073

) (

0郾 072

) (

0郾 074

) (

0郾 139

) (

0郾 073

)

交互项

0郾 000

0郾 107

- 0郾 007

- 0郾 065

***

0郾 105

***

- 0郾 082 - 0郾 062

**

(

0郾 009

) (

0郾 129

) (

0郾 009

) (

0郾 025

) (

0郾 019

) (

0郾 111

) (

0郾 025

)

FrimSize

- 0郾 089

***

- 0郾 089

***

- 0郾 088

***

- 0郾 089

***

- 0郾 092

***

- 0郾 093

***

- 0郾 088 - 0郾 092

***

(

0郾 033

) (

0郾 033

) (

0郾 033

) (

0郾 033

) (

0郾 033

) (

0郾 033

) (

0郾 063

) (

0郾 033

)

OwnershipConcentration

0郾 002

**

0郾 002

**

0郾 002

**

0郾 002

**

0郾 002

**

0郾 002

**

0郾 002

0郾 002

*

(

0郾 001

) (

0郾 001

) (

0郾 001

) (

0郾 001

) (

0郾 001

) (

0郾 001

) (

0郾 002

) (

0郾 001

)

ManagerOwnership

0郾 004

*

0郾 004

0郾 010

- 0郾 011

- 0郾 012

- 0郾 025

- 0郾 080 - 0郾 092

(

0郾 153

) (

0郾 153

) (

0郾 154

) (

0郾 155

) (

0郾 153

) (

0郾 153

) (

0郾 240

) (

0郾 158

)

LaggedLeve

0郾 061

0郾 061

0郾 062

0郾 062

0郾 068

0郾 081

0郾 022

0郾 067

(

0郾 068

) (

0郾 068

) (

0郾 068

) (

0郾 068

) (

0郾 068

) (

0郾 067

) (

0郾 129

) (

0郾 068

)

GrowthOpportunities

- 0郾 131

***

- 0郾 131

***

- 0郾 131

***

- 0郾 132

***

- 0郾 128

***

- 0郾 121

***

- 0郾 248

***

- 0郾 132

***

(

0郾 030

) (

0郾 030

) (

0郾 030

) (

0郾 030

) (

0郾 030

) (

0郾 030

) (

0郾 056

) (

0郾 030

)

EBIT

- 1郾 518

**

- 1郾 518

**

- 1郾 497

**

- 1郾 538

**

- 1郾 557

**

- 1郾 569

***

- 0郾 578 - 1郾 655

***

(

0郾 615

) (

0郾 615

) (

0郾 615

) (

0郾 615

) (

0郾 614

) (

0郾 612

) (

1郾 165

) (

0郾 617

)

NetAssetPerShare

- 0郾 007

**

- 0郾 007

**

- 0郾 007

**

- 0郾 007

**

- 0郾 007

**

- 0郾 007

**

- 0郾 001 - 0郾 007

**

(

0郾 003

) (

0郾 003

) (

0郾 003

) (

0郾 003

) (

0郾 003

) (

0郾 003

) (

0郾 006

) (

0郾 003

)

BetaValue

- 0郾 196

***

- 0郾 196

***

- 0郾 196

***

- 0郾 194

***

- 0郾 198

***

- 0郾 204

***

- 0郾 276

**

- 0郾 196

***

(

0郾 059

) (

0郾 059

) (

0郾 059

) (

0郾 059

) (

0郾 059

) (

0郾 059

) (

0郾 115

) (

0郾 059

)

ProportionAShares

- 0郾 209

***

- 0郾 209

***

- 0郾 210

***

- 0郾 211

***

- 0郾 212

***

- 0郾 214

***

- 0郾 113 - 0郾 270

***

(

0郾 070

) (

0郾 070

) (

0郾 070

) (

0郾 070

) (

0郾 070

) (

0郾 070

) (

0郾 126

) (

0郾 074

)

YearReturn

0郾 305

***

0郾 305

***

0郾 305

***

0郾 306

***

0郾 309

***

0郾 315

***

0郾 326

***

0郾 306

***

(

0郾 021

) (

0郾 021

) (

0郾 021

) (

0郾 021

) (

0郾 022

) (

0郾 021

) (

0郾 036

) (

0郾 021

)

截距项

控制 控制 控制 控制 控制 控制 控制 控制

年度

控制 控制 控制 控制 控制 控制 控制 控制

行业

控制 控制 控制 控制 控制 控制 控制 控制

R

2

0郾 443

0郾 443

0郾 443

0郾 443

0郾 444

0郾 443

0郾 471

0郾 444

F

统计量

85郾 55

***

82郾 77

***

82郾 81

***

82郾 80

***

83郾 16

***

84郾 54

***

31郾 27

***

83郾 13

***

样本量

3 260

3 260

3 260

3 260

3 260

3 260

1 119

3 260

摇 摇 (

五

)

分析师覆盖和市场绩效的实证检验

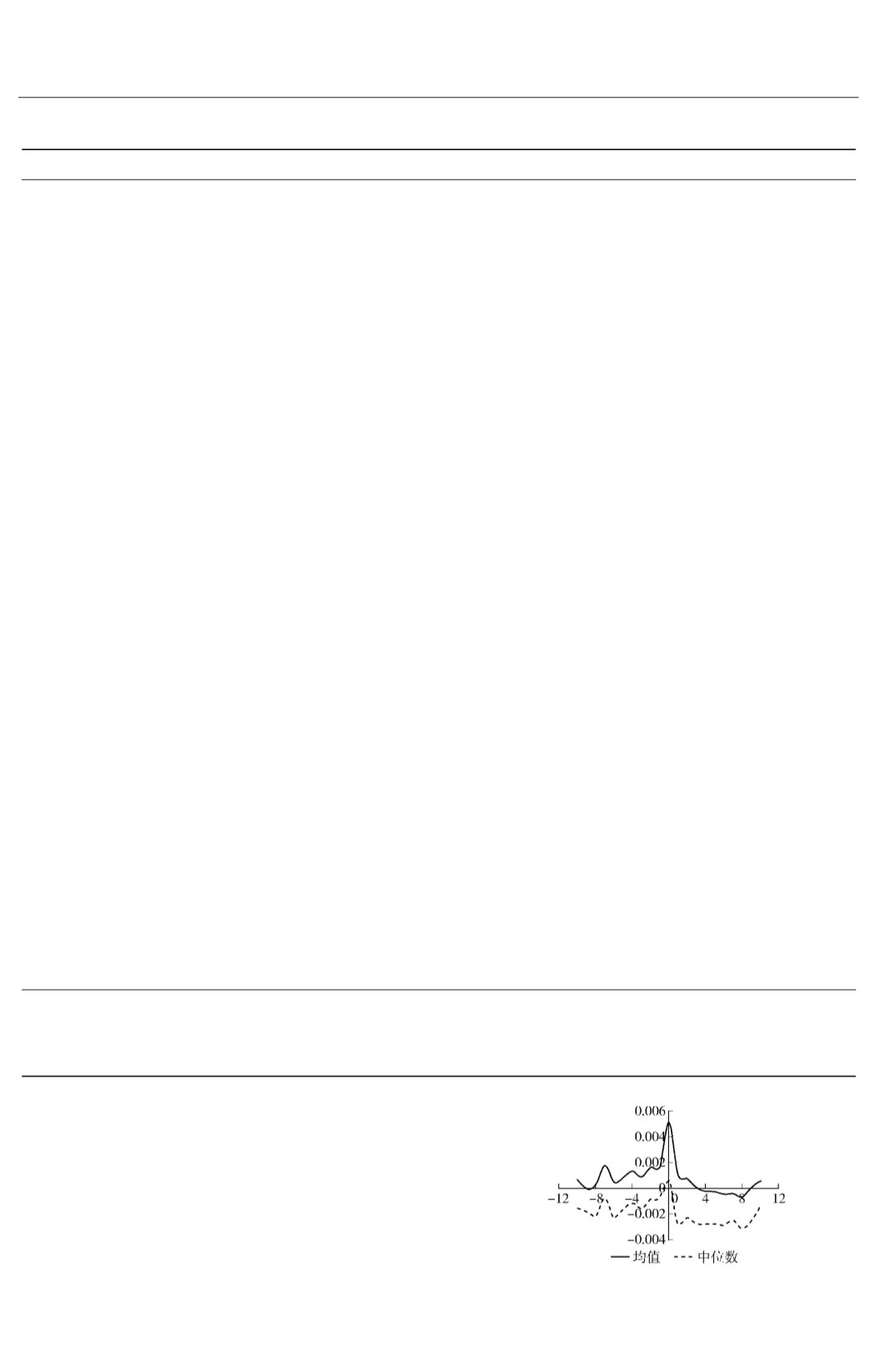

图

2

和表

7

列出了并购宣告日前后

10

个交

易日的平均超额收益率

(

或者中位数

) ,

及其

t

检验或者

z

检验

,

表

8

报告了分析师覆盖与并购

市场绩效的

2SLS

回归结果

。

从图

2

可以看出公告窗口期内有明显的并购

效应

。

而从表

7

可以看出

,

在并购宣告日前

5

日

图

2摇

并购公告窗口期的

AR

均值和中位数

·66·