201503 - page 77

第

30

卷

摇

第

3

期 马若微

,

魏琪瑛

:

公司治理因素对上市公司财务困境恢复的影响研究

对象出现在终止事件之前

。

其中

,

删失数据又由

区间删失数据

、

左删失数据和右删失数据组成

。

区间删失数据是指无法确定终点事件

,

仅能预估

出大致时间范围的样本数据

;

左删失数据是指始

于研究起点

,

且在生存时间内发生了终点事件的

样本数据

;

右删失数据是指样本数据始于生存时

间范围内

,

且终点事件出现在终止时间之后的样

本数据

。

本文中主要运用的是右删失数据

。

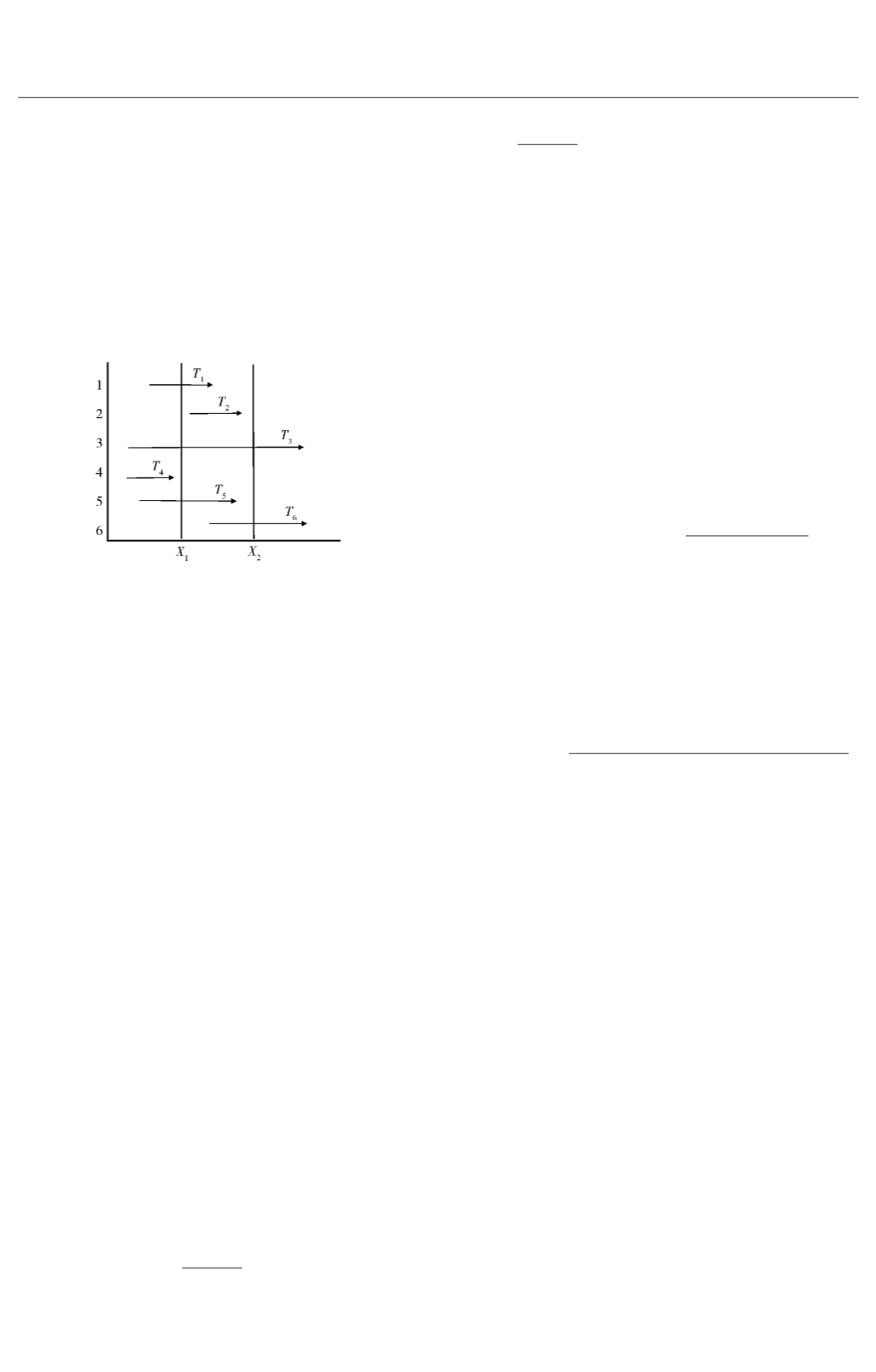

图

1摇

生存时间区间

摇 摇

注

:

X

1

为生存时间起点

,

X

2

为生存时间终点

。

T

为删失

数据

,

其中

,

T

1

和

T

5

为左删失数据

;

T

2

是完整的生存数据

;

T

3

既是左删失数据

,

又是右删失数据

;

T

4

由于未进入生存时间

而未被观察到

;

T

6

为右删失数据

。

(

三

)

基于

Cox

回归方法的财务困境恢复模

型的构建

Cox

回归方法主要用于研究生存时间范围

内的危险因素

,

这些因素通过影响各个时刻的

死亡风险

(

危险率

)

来影响生存率

。

该模型的因

变量为生存时间

,

将

2008

年年底到上市公司财

务困境恢复时所经历的时间设定为上市公司财

务困境恢复的生存时间

。

以上市公司财务困境

是否恢复作为状态变量

,

定义上市公司财务困

境恢复为触发事件

。

将

2008

年的上市公司财

务指标和公司治理因素指标作为协变量

,

运用

Cox

回归方法进行分析

,

构建上市公司财务困境

恢复模型

。

运用

Cox

回归方法构建的模型表达式为基准

危险率函数与相应协变量函数的乘积

,

即

:

h

(

t

|

X

) =

h

0

(

t

)

f

(

X

)。

协变量函数

f

(

X

) = e

茁X

,

则

Cox

回归方法构建的模型基本形式为

:

h

(

t

|

X

) =

h

0

(

t

)e

茁X

(1)

有

:

h

(

t

|

X

)

h

0

(

t

) = e

茁X

(2)

式

(2)

两边同时取对数得

:

[

ln

h

(

t

|

X

)

h

0

(

t

]

) =

茁X

=

茁

1

x

1

+

茁

2

x

2

+ … +

茁

n

x

n

(3)

其中

,

h

(

t

|

X

)

为解释变量

X

的个体在时间

t

出现财务困境的概率

;

h

0

(

t

)

为基础风险率

,

反映

样本的共性

,

即所有危险因素为

0

时的基础风险

率

,

它是未知的

;e

茁X

反映这类样本的特殊性质

;

n

表示在起点至时间

t

之间发生了终点事件的个体

数目

。

茁

是

X

的回归系数

,

即变量

X

每改变一单

位

,

引起企业财务困境的可能性增加

e

茁

。

Cox

模型采用的参数估计方法为最大似然估

计

,

关于

茁

的最大似然估计为

:

L

(

茁

) =

仪

1臆

i

臆

n

[

S

(

t

i

)

exp(

茁X

i

)

h

0

(

t

i

) 伊

移

j

沂

R

(

t

i

)

exp (

茁X

j

)]

仪

1臆

i

臆

n

exp (

茁X

i

)

移

j

沂

R

(

t

i

)

exp (

茁X

j

) (4)

其中

,

S

(

t

i

)

表示在时间

t

上的样本

;

R

(

t

i

)

是

t

i

时刻对应的样本集

,

即

R

(

t

i

)

是所有恰好在终点

时间之前的全部研究样本集合

。

茁

的最大似然函

数包括两部分

,

第一部分与

h

0

(

t

)

和

茁

有关

;

第二

部分只与

茁

有关

,

其似然函数为

:

L忆

(

茁

) =

仪

1臆

i

臆

n

exp(

茁

1

x

1

i

+ 茁

2

x

2

i

+

…

+ 茁

n

x

ni

)

移

j

沂

R

(

t

i

)

exp (

茁

1

x

1

j

+ 茁

2

x

2

j

+

…

+ 茁

n

x

nj

)

(5)

部分似然理论认为

L忆

(

茁

)

式包含了

茁

的大部

分信息

,

因此

,

通过对

L忆

(

茁

)

求最大似然估计

,

便

可求出

茁

的参数估计值

。

若

茁

i

> 0,

该因素为危险

因素

,

协变量

X

与企业财务困境恢复正相关

,

即

茁

i

越大

,

企业财务困境恢复的可能性越大

;

若

茁

i

<

0,

该因素为保护因素

,

协变量

X

与企业财务困境

恢复负相关

,

即

茁

i

越小

,

企业财务困境恢复的可能

性越大

;

若

茁

i

= 0,

则该因素为无关因素

,

即无论

茁

i

大小与否

,

都不影响企业财务困境恢复的可能性

。

三

、

数据来源及指标选取

(

一

)

样本及数据来源

本文选取生存期为

2008—2013

年的沪深

A

股全行业上市公司作为研究样本

,

利用

2013

年的

财务数据和公司治理因素进行分析

。

将

2008

年

年底到财务困境恢复时所经历的时间界定为财务

困境公司的生存时间

,

如公司在

2009

年被认定为

财务困境恢复

,

则它的生存时间为

1

年

。

·77·

I...,67,68,69,70,71,72,73,74,75,76

78,79,80,81,82,83,84,85,86,87,...127