201503 - page 81

第

30

卷

摇

第

3

期 马若微

,

魏琪瑛

:

公司治理因素对上市公司财务困境恢复的影响研究

摆脱财务困境的概率越低

,

生存时间越长

。

(

二

)

引入公司治理因素指标的

Cox

回归

分析

在考虑财务指标的基础上

,

引入公司治理因

素指标进行回归分析

,

结果如表

5

和表

6

所示

。

将表

6

中的方程系数结果代入

Cox

模型中

,

可以得到以董事长学历

(

D

3

)、

股权集中指标

(

D

4

)、

前十大股东是否存在关联

(

D

5

)、

投入资本

回报率

(

X

1

)、

资产报酬率

(

X

2

)、

资产净利润率

(

X

3

)

这些变量作为协变量的

Cox

生存率函数模

型

,

即模型

(7):

h

(

t

|

X

) =

h

0

(

t

)e

0郾 001

X

1

+ 0郾 208

X

2

+ 0郾 124

X

3

+ 0郾 013

D

3

- 0郾 014

D

4

- 2郾 399

D

5

(7)

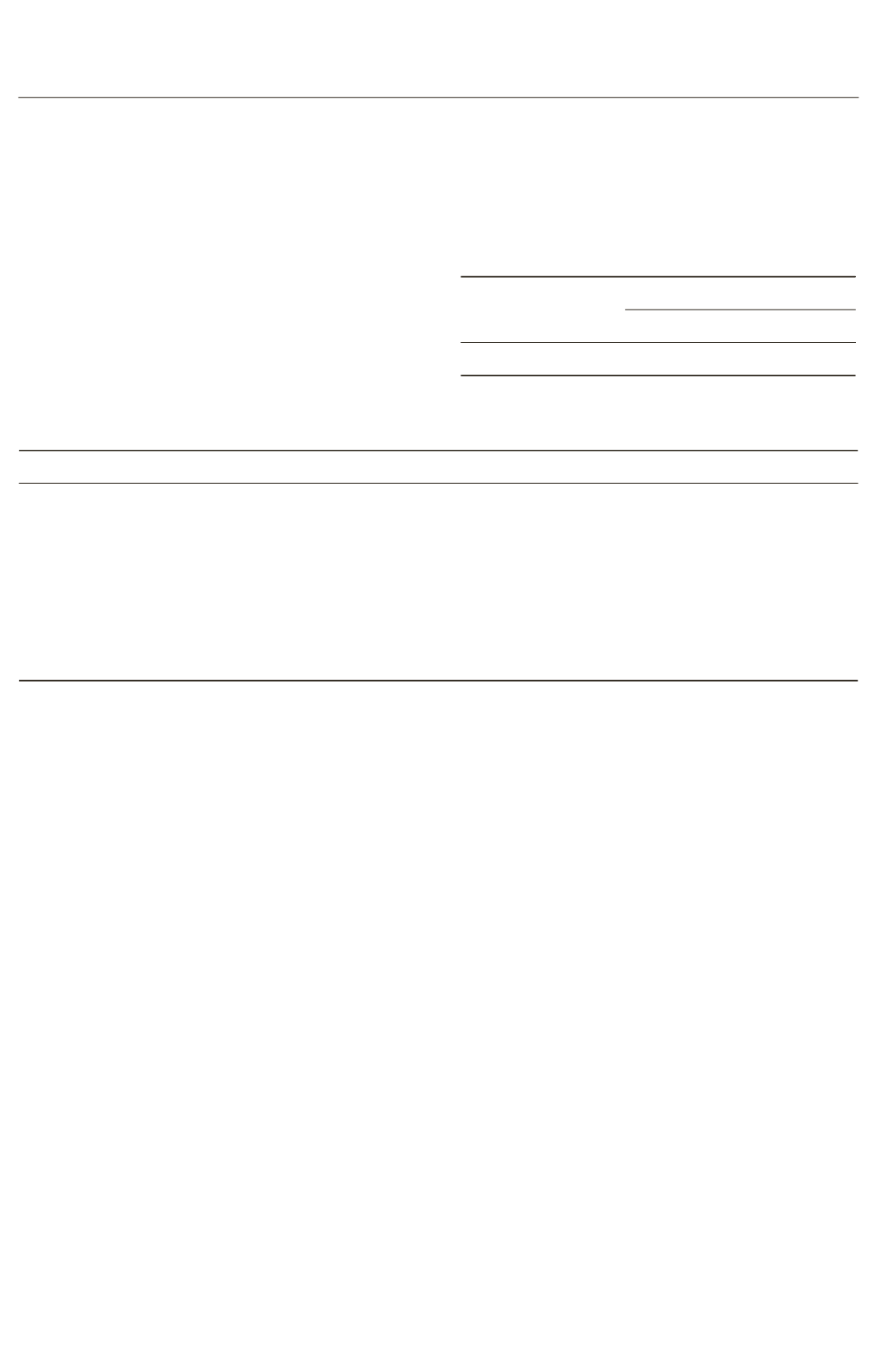

表

5摇

模型系数的综合测试结果

(

b

)

步骤

- 2

倍对数

似然值

整体

(

得分

)

卡方

df

Sig.

11

1 826郾 415 50郾 275

9

0郾 000

表

6摇

引入公司治理因素后的

Cox

模型分析结果

茁

SE

Wald

df

Sig.

Exp

(

茁

)

投入资本回报率

(

X

1

)

0郾 001

0郾 000

150郾 469

1

0郾 000

1郾 001

资产报酬率

(

X

2

)

0郾 208

0郾 039

28郾 699

1

0郾 000

0郾 812

资产净利润率

(

X

3

)

0郾 124

0郾 037

11郾 267

1

0郾 001

1郾 132

董事长学历

(

D

3

)

0郾 013

0郾 004

14郾 399

1

0郾 000

1郾 014

股权集中指标

(

D

4

)

- 0郾 014

0郾 006

5郾 094

1

0郾 024

0郾 986

前十大股东是否存在关联

(

D

5

)

- 2郾 399

0郾 730

10郾 784

1

0郾 001

11郾 007

摇 摇

从董事会

(

D

1

、

D

2

、

D

3

)

这一层面来看

,

除董事

长学历

(

D

3

)

的回归结果显著外

,

其余两个指标均

不显著

。

董事长学历

(

D

3

)

的

茁

系数为

0郾 013,

与

困境的恢复呈正相关关系

。

这说明董事长学历越

高

,

困境的上市公司越容易恢复

,

生存时间越短

。

董事长作为一个企业的最高领导人和重大事项的

主要决策人

,

其建议和决策影响着一个企业未来

的发展走向

。

董事长学历的高低也从一个层面上

反映出企业健康状况的水平

,

当董事长拥有较高

学历时

,

能够较快接受西方先进的管理思想

,

有助

于企业的长远发展

。

因此

,

这也在一定程度上增

加了企业财务困境恢复的可能性

。

从所有者

(

D

4

、

D

5

、

D

6

)

这一层面来看

,

只有

Z

指数

(

D

6

)

这一指标回归结果不显著

。

股权集中

指标

(

D

4

)

的

茁

系数为

- 0郾 014,

与公司困境的恢

复呈负相关关系

。

这说明股权集中指标越高

,

困

境的上市公司越不容易恢复

,

生存时间越长

。

股

权集中度越高越容易产生一权独大现象

,

不利于

真正集思广益

,

易降低公司的反应速度

,

错失机

会

,

降低工作效率

。

因而

,

股权集中指标越高

,

越

不利于公司摆脱财务困境

。

前十大股东是否存在关联

(

D

5

)

的

茁

系数为

- 2郾 399,

与困境的恢复呈负相关关系

。

这说明前

十大股东是否存在关联指标越高

,

困境的上市公

司越不容易恢复

。

从一定意义上来讲

,

股东大会

上持股最多股东的意志将是企业意志

。

前十大股

东关联性越强

,

其越有可能为了自身的利益而忽

视企业未来的发展

,

从而降低企业摆脱财务困境

的可能性

,

企业的生存时间越长

。

高管持股比例

(

D

7

)

这一指标回归结果不显

著

,

说明高管持股比例

(

D

7

)

与财务困境的出现并

未存在显著的相关性

。

这是由于受我国国情的影

响

,

就目前而言

,

我国大多数上市公司高管持有本

公司股票的比例相对较小

。

因此

,

高管持股比例

对财务困境的恢复并未产生显著性的影响

。

投入资本回报率

(

X

1

)

的

茁

系数为

0郾 001,

资

产报酬率

(

X

2

)

的

茁

系数为

0郾 208,

资产净利率

(

X

3

)

的

茁

系数为

0郾 124,

与困境的恢复呈正相关

关系

。

这说明投入资本回报率

、

资产报酬率

、

资产

净利率越高

,

困境的上市公司更容易恢复

,

生存时

间越短

。

(

三

)

不同模型的对比研究

通过对比

(

见表

7)

可以发现

,

公司治理因素

指标的引入

,

使财务困境恢复模型的效果变得更

·18·

I...,71,72,73,74,75,76,77,78,79,80

82,83,84,85,86,87,88,89,90,91,...127