201405 - page 76

第

29

卷

摇

第

5

期 刘晓星

,

方

摇

琳

:

系统性风险与宏观经济稳定

:

影响机制及其实证检验

的主要原因

。

(2)

当前宏观经济稳定状况会对下一期系统

性风险产生影响

。

其中

,GDP

增长率和通货膨胀

变动率对股票指数波动率的影响都是显著为负

的

,

这与一般认识有悖

,

可能的原因将在本文后面

给出并对其进行实证分析

。

但

GDP

增长率和通

货膨胀变动率对银行不良贷款率和信贷总规模的

影响在这张表里并不十分显著

。

另外

,

出口总额

增长率对银行不良贷款率的影响显著为负

,

说明

出口的过度增长反而会导致银行收回贷款的风险

增大

。

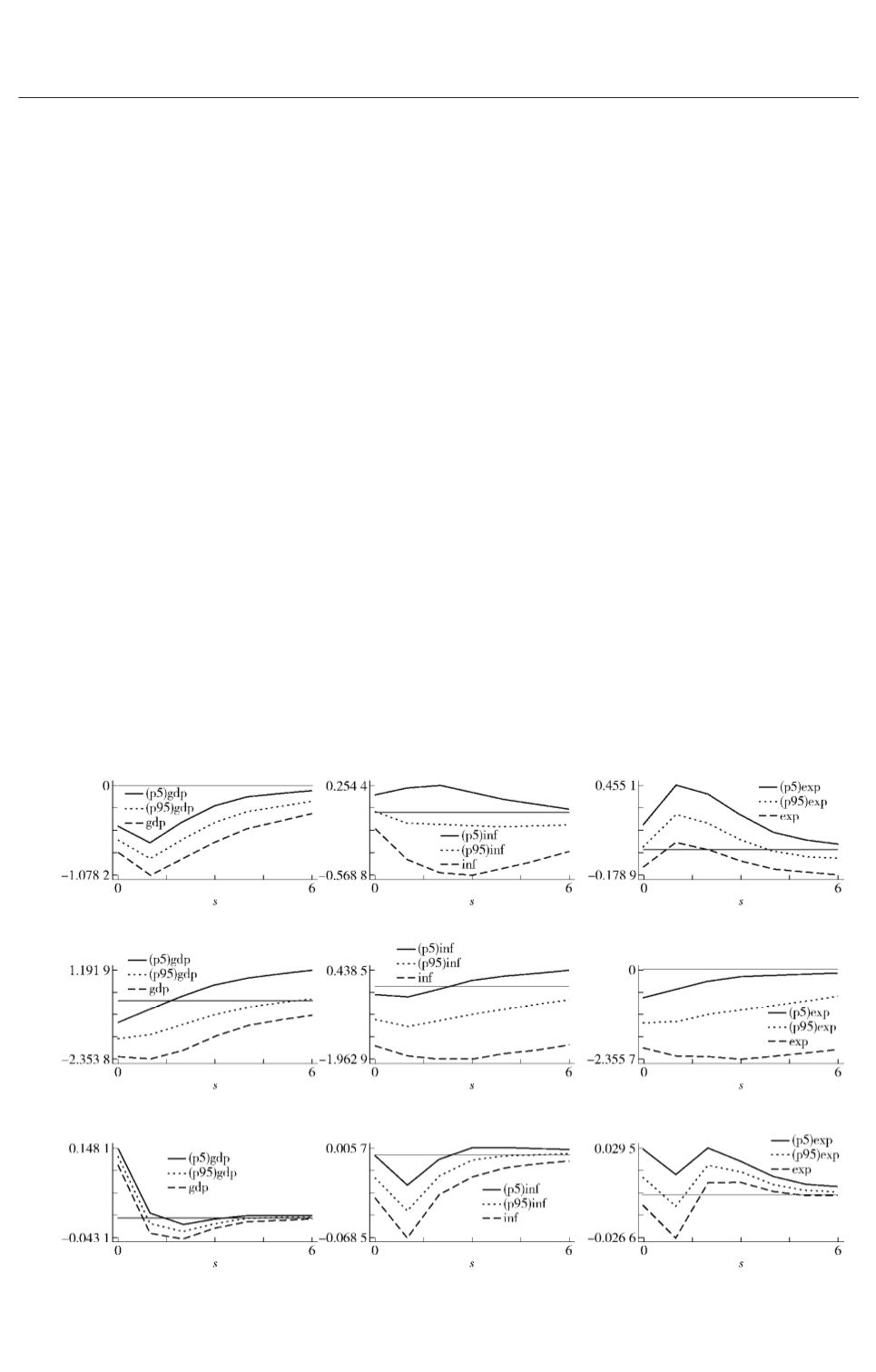

图

1摇

系统性风险指标对宏观经济稳定指标变动的脉冲响应图

(3)

除了出口总额增长率外

,GDP

增长率

、

通

货膨胀变动率

、

不良贷款率

、

信贷

/ GDP

比率以及

股票指数波动率都表现出显著的正反馈效应

,

即

系统性风险与宏观经济波动都存在着

“

自促成

冶

的延续效应

。

当期系统性风险的增长

(

减小

)

会

导致下一期系统性风险的持续增长

(

减小

)。

当

期宏观经济的向好

(

恶化

)

会导致下一期宏观经

济同样向好

(

恶化

)。

这种正反馈效应在系统性

风险爆发后

,

或者宏观经济稳定性较差时都会导

致严重的冲击效应

,

破坏性十分强

。

3郾

脉冲响应分析

在面板向量自回归的基础上

,

可以得到脉冲

响应函数

。

脉冲响应函数刻画了模型中某一变量

的正交化信息对其他变量的影响

,

也就是某一变

量的一个标准差冲击对其他内生变量当前及未来

值的影响

,

对此进行了蒙特卡洛模拟

,

得到下面的

脉冲响应图

,

其描绘了

GDP

增长率

、

通货膨胀变

动率

、

出口总额增长率

、

不良贷款率

、

信贷

/ GDP

比率及股票指数波动率中任一指标对其他指标变

动做出的反应

。

(1)

由图

1

可知

,

不良贷款率对

GDP

增速的

脉冲响应为负

,

对出口增速的脉冲响应为正

,

并均

在下一期达到极值

,

随后逐渐回复原水平

。

而不

良贷款率随通货膨胀变动率的提高而下降

,

并且

其持续时间较长

。

信贷

/ GDP

比率对

GDP

增长

率

、

通货膨胀变动率和出口总额增长率的脉冲响

应均为负

,

且在当期基本就达到最小值

,

随后趋于

稳定

。

股指波动率对

GDP

增速的脉冲响应为正

且在当期达到极值

,

对通货膨胀率的脉冲响应为

负并在下期达到极值

,

而对出口总额增速的反应

则表现出先正后负再正的震荡波动情形

,

最终逐

渐回复原水平

。

(2)

由图

2

可以看到

,GDP

增速

、

通货膨胀

变动率及出口总额增速对股指波动率的脉冲

响应均为正

,

且都是在下一期达到极大值

,

并

·17·

1...,66,67,68,69,70,71,72,73,74,75

77,78,79,80,81,82,83,84,85,86,...132