北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

5

期

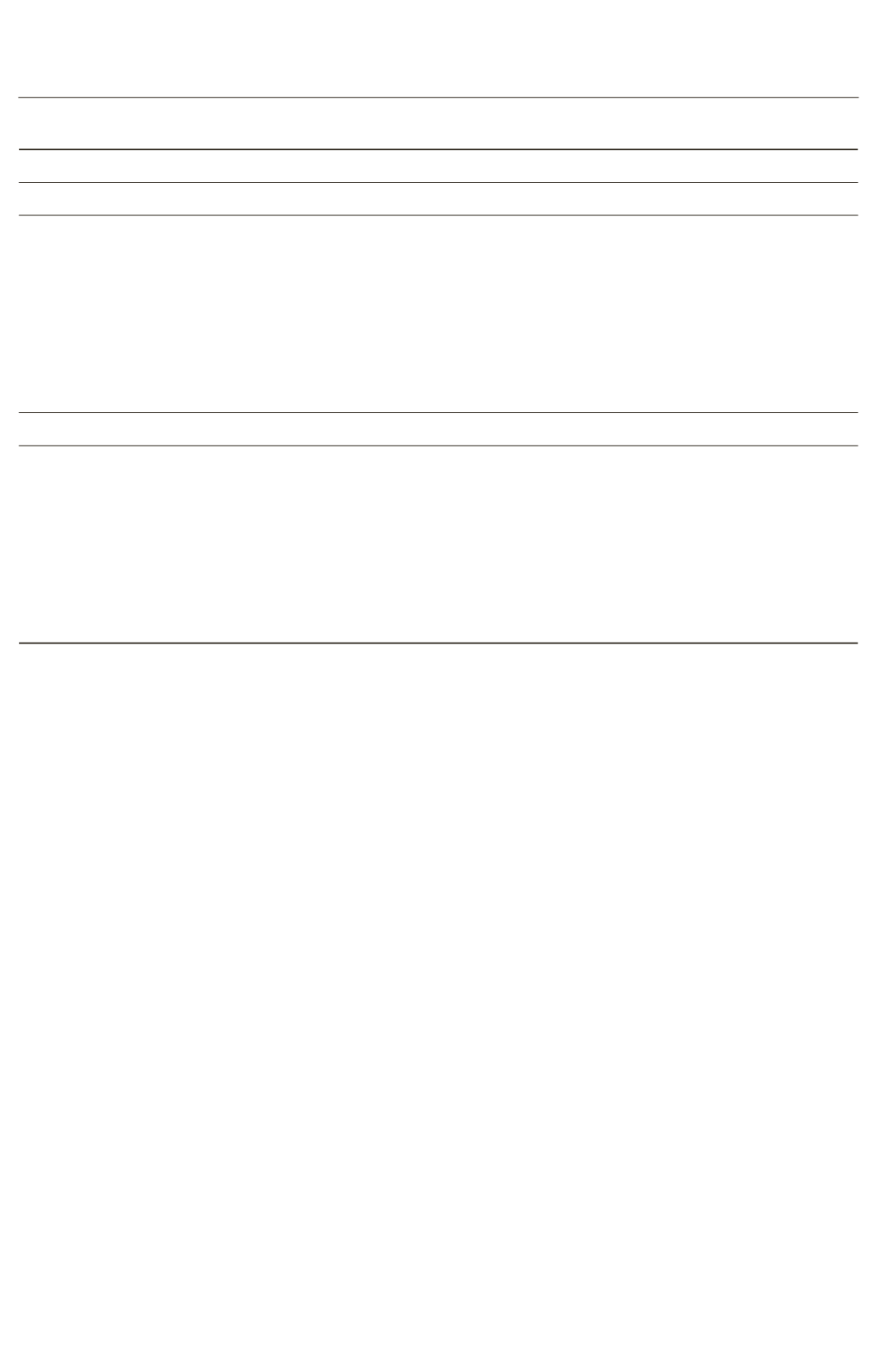

表

4摇

金融危机前与金融危机后模型估计结果

gdp

inf

exp

nplr

crg

sto

金融危机前

gdp

(

t - 1

)

0郾 286 722

- 0郾 280 314

*

0郾 002 759

- 0郾 055 103

0郾 238 02

- 0郾 024 953

***

inf

(

t - 1

)

0郾 149 412

*

0郾 443 519

***

0郾 000 760

- 0郾 207 706

**

- 0郾 260 019 - 0郾 002 958

exp

(

t - 1

)

0郾 951 626

1郾 841 482

0郾 378 935

***

- 0郾 853 872 - 6郾 334 080

0郾 542 037

***

nplr

(

t - 1

)

- 0郾 039 106

- 0郾 047 004

0郾 000 983

0郾 684 510

***

- 0郾 057 515 - 0郾 007 824

**

crg

(

t - 1

)

0郾 005 981

0郾 022 462

***

0郾 000 085

0郾 016 605

***

0郾 908 668

***

0郾 001 267

sto

(

t - 1

)

2郾 013 981

**

- 0郾 453 060

0郾 005 239

- 2郾 206 201

***

5郾 612 404

**

0郾 427 760

***

金融危机后

gdp

(

t - 1

)

0郾 159 343

0郾 235 311

**

0郾 009 81

0郾 246 172

**

- 0郾 011 249

- 0郾 005 435

inf

(

t - 1

)

- 0郾 873 587

***

0郾 241 873

- 0郾 020 971

**

0郾 515 283

*

- 0郾 167 505

- 0郾 052 960

***

exp

(

t - 1

)

- 6郾 133 673

**

- 5郾 065 349

***

- 0郾 402 905

***

- 4郾 300 310

**

3郾 715 666

- 0郾 283 507

*

nplr

(

t - 1

)

0郾 255 702

*

0郾 087 860

0郾 020 690

**

0郾 641 085

***

0郾 299 627

0郾 022 250

***

crg

(

t - 1

)

- 0郾 035 156

0郾 021 654

0郾 000 943

0郾 030 113

0郾 324 886

***

0郾 002 274

sto

(

t - 1

)

5郾 875 007

***

3郾 432 108

***

0郾 442 343

***

- 2郾 536 742

**

- 11郾 405 944

***

0郾 059 970

同时它对通货膨胀变动率的影响由负向转为正

向

。

此外

,

金融危机后不良贷款率对

GDP

增长率

和出口总额增长率的影响更为明显

。

总体看来

,

金融危机的爆发导致系统性风险对宏观经济波动

的影响加大

。

金融危机后

,

三个宏观经济指标对不良贷款

率的影响均变成显著的

。

其中

,GDP

增长率的影

响由负向转为正向

,

说明金融危机爆发后

,

银行收

回贷款的风险加大

,

不良贷款率提高

。

但金融危

机前后

,

宏观经济指标对信贷规模的影响都不显

著

。

此外

,GDP

增长率和出口总额增长率对股票

波动率的影响显著性都有所减弱

,

但通货膨胀变

动率对股票指数波动率的负向影响却有所加强

。

说明金融危机后

,

若通货膨胀情况持续恶化

,

将导

致股价继续下跌

,

这就解释了上文提到的通货膨

胀变动率与股指波动率反向变动的现象

。

将表

4

与表

2

的估计结果进行对比

,

发现金

融危机后样本的回归结果更接近总样本的回归结

果

,

这说明金融危机爆发后样本对总体估计产生

的影响要大于危机爆发前样本对总体的影响

。

将金融危机前后的方差分解结果进行对比

,

大体可以看出金融危机爆发后

,

不论是系统性风

险对宏观经济稳定影响的贡献程度

,

还是宏观经

济对系统性风险影响的贡献程度基本都高于金融

危机爆发前

。

这意味着金融危机爆发时

,

系统性

风险与宏观经济之间的联系变得十分紧密

,

系统

性风险的波动会对宏观经济稳定性产生显著影

响

,

而宏观经济状况反过来又作用于系统性风险

。

同时

,

除了通货膨胀变动率指标外

,

其他指标对自

身冲击的贡献程度在金融危机前都要大于金融危

机后

,

这说明危机前市场上存在较明显的正反馈

效应

,

而这种正反馈效应对金融危机的爆发起到

了推波助澜的作用

。

由于危机的爆发导致系统性

风险与宏观经济之间的相互影响增强

,

这才使得

正反馈效应相对有所减弱

。

方差分解结果见

表

5。

(

四

)

发达国家与发展中国家的比较分析

由于市场发达程度

、

监管部门政策

、

人民综合

素质等诸多因素差异

,

因此每个国家宏观经济与

系统性风险间相互作用关系各不相同

。

为研究不

同国家间宏观经济与系统性风险关系的差别之

处

,

本文将数据分成发达国家和发展中国家两组

,

并分别对这两组数据进行面板数据向量自回归

,

取

AIC

值最小的一阶滞后模型

,

估计结果见表

6。

·47·