第

29

卷

摇

第

5

期

冯

摇

科

,

李

摇

钊

:

我国退市制度实施效果的实证研究

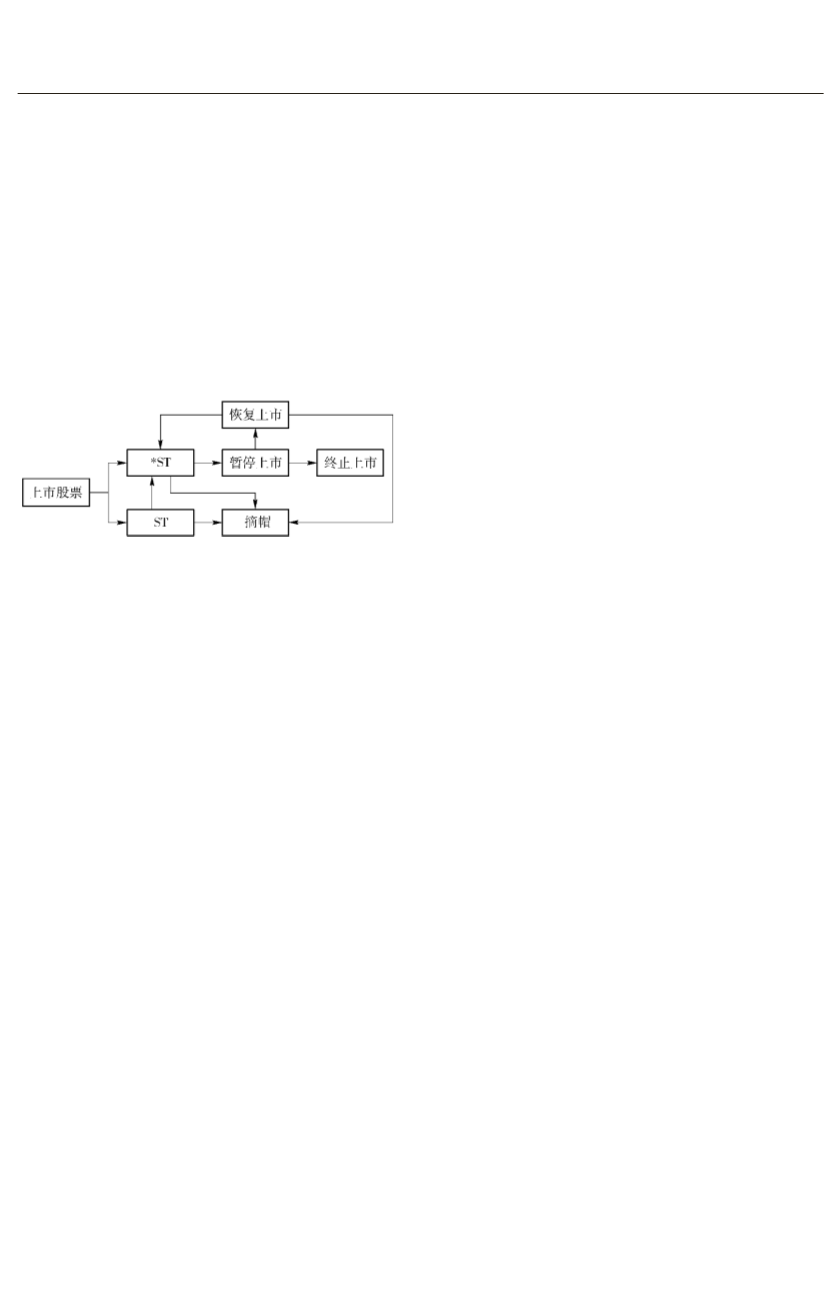

上市的公司一般继续暂停上市之前的特别处理状

态

,

也有公司恢复上市的同时实现

“

摘帽

冶,

我国

股票市场退市流程见图

1

所示

。 ST

制度是我国

与国外证券市场相比的一个特殊制度安排

,

它给

劣质上市公司一段时间的

“

退市整顿期

冶,

使得被

“

戴帽

冶(

即被实施

ST)

的公司能够有充分的时间

来扭亏为盈最终实现

“

摘帽

冶 (

即撤销

ST)。

相比

而言

,

国外成熟的证券市场大多实行的是直接退

市制度

,

即上市公司在触发退市标准之后便立即

退市

,

并没有所谓的

“

退市整顿期

冶。

图

1摇

我国股票市场退市流程

摇

特有的

ST

制度造就了我国股票市场上所特

有的一个板块

———ST

板块

,

鉴于我国上市公司

“

壳资源

冶

的价值

,ST

板块里的

ST

公司往往想方

设法

“

摘帽

冶

以

“

保壳

冶。

本文对

1998

年以来所有

的

ST

事件进行了统计分析

,

结果发现将近

80%

的

ST

公司都曾经历过

“

摘帽

冶,“

摘帽

冶

现象在我

国股票市场具有明显的普遍性

。

本文将基于我国

特有的

“

摘帽

冶

现象对我国退市制度的实施效果

进行实证分析

,

重点研究我国

ST

公司

“

摘帽

冶

的

影响因素以及

“

摘帽

冶

对这些

ST

公司短期和长期

绩效的影响

。

二

、

文献综述

由于国内外证券市场发展的历史和制度安排

存在较大差别

,

国内外学者在退市问题的研究思

路上也各不相同

。

国外学者对退市制度的研究主

要从退市的影响因素以及退市给上市公司和市场

带来的影响等角度进行

,

而国内学者基于中国特

有的国情已经开始对

ST

制度进行了较多研究

。

国外大部分研究成果均表明成长性越小的公

司退市的可能性越大

( Lehn

和

Poulson, 1989;

Andras

和

Nadia, 2004; Leuz, 2004; Jonanthan,

2006)。

然而

,

也有少数学者持有不同观点

, Weir

等

(2005)

通过对英国

20

世纪

90

年代末期的研

究

,

认为低成长机会并不会真正影响上市公司的

退市决定

。

还有学者认为上市公司退市与公司治

理结构存在关系

。 Peter (2006)

通过研究从美国

证券市场自愿退市的上市公司

,

认为公司的治理

结构

(

外部独立董事数量

、

所有权集中度等

)

越薄

弱

,

其自愿退市的可能性就越大

。 Charitou

等

(2007)

在此基础上将研究对象进一步拓展到了

非自愿退市上

,

认为拥有更独立的董事会以及更

大内部所有权的上市公司

,

其退市的可能性越小

。

关于退市所带来的影响

,

国外学者的研究成

果主要考察退市对公司股价

、

成交量

、

买卖价差等

方面的影响

。 Merjos (1963)

以及

Sanger

和

Peter鄄

son (1990)

均对

NYSE

和

AMEX

退市的股票进行

研究

,

结果均表明股票在退市到

OTC

市场之后首

个交易日的交易价格均有明显的下跌

。

此后

,

有

学者研究了退市给公司股票所带来的综合影响

。

Jonanthan

等

(2004)

研究了

2002

年从

NYSE

退市

到

“

粉单市场

冶

的股票

,

发现退市后股票的交易成

本会出现显著增加

。

包括从

NYSE

退市后股票价

格会下降

1 / 2,

买卖价差会扩大三倍

,

股价波动力

车会增加一倍

。

然而

,

退市后股票的成交量依然

维持在较高的水平

。 Jeffrey

和

Harris (2006)

研究

了

1999—2002

年从纳斯达克退市到

OTCBB

或

“

粉单市场

冶

的股票

,

得到了与上述类似的结论

。

目前国内关于哪些因素会影响

ST

公司成功

“

摘帽

冶

已经有不少研究成果

,

主要研究结论包

括

:(1)

资产置换是实现

“

摘帽

冶

的主要方法

,

进行

了资产置换的公司其

“

摘帽

冶

的可能性更大

(

陆国

庆

,2000;

杨微

,2001;

李哲

,2006;

吕长江

,2006)。

(2)

控股股东的持股比例越高

,ST

股票实现

“

摘

帽

冶

的可能性越大

(

陆国庆

,2000;

李哲

,2006)。

(3)

重组的次数越多

,ST

股票实现

“

摘帽

冶

的可能

性越大

(

李哲

,2006;

吕长江

,2006)。 (4)

上市公

司的规模越大

,

亏损程度越轻

,

公司实现

“

摘帽

冶

的可能性越大

,

而公司的债务情况

、

盈利能力

、

所

属行业以及主营业务利润率等对

“

摘帽

冶

的影响

并不显著

(

冯芸和刘艳琴

,2009)。

在此之后

,

有学者进一步考虑到了控股股东

性质对

“

摘帽

冶

的影响程度

。 Peng

等

(2010)

对国

内

*ST

公司的控股股东性质进行了研究

,

认为国

有控股的公司相比于非国有控股的公司而言进行

了更多的资产重组

;

邹静

(2012)

对我国

*ST

公司

迅速扭亏的原因进行了实证分析

,

认为股权性质

对

*ST

公司在短期内迅速扭亏进而保住上市公

·97·