北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

5

期

也会反过来影响金融体系

,

金融系统与宏观经济

间的联系较发展中国家更为密切

。

通过方差分解

,

就系统性风险对宏观经济的

影响而言

,

可以得到与上文一致的结论

,

即发达国

家系统性风险指标对宏观经济指标的影响程度大

于发展中国家

,

金融体系更健全

。

就宏观经济对

系统性风险的影响

,

发达国家

GDP

增长率

、

通货

膨胀变动率和出口总额增长率对股票指数波动率

影响的贡献程度都比发展中国家大

,

说明发达国

家的股票市场更为成熟

,

宏观经济运行的状况能

很好地在资本市场得到反映

,

市场更加灵敏有效

。

此外

,

发展中国家各指标对自身结构性冲击的贡

献程度都大于发达国家

,

说明发展中国家的金融

系统和宏观经济存在更为明显的正反馈效应

,

经

济受到内生性冲击的可能性更高

,

这也从侧面说

明发达国家的市场较发展中国家更为完善

。

此处

本文结论与

Bohachova(2008)

结论相反

,

主要是

由于本文选取的样本对象不同

,

而且考察的时间

也不一样

,Bohachova

针对的是金融危机前的数

据

,

而本文包含金融危机前以及金融危机后的数

据

,

必定会对结果产生影响

。

由于危机的爆发

,

导

致系统性风险与宏观经济稳定间关系出现了相反

的变化

,

所以呈现出相反的结果

。

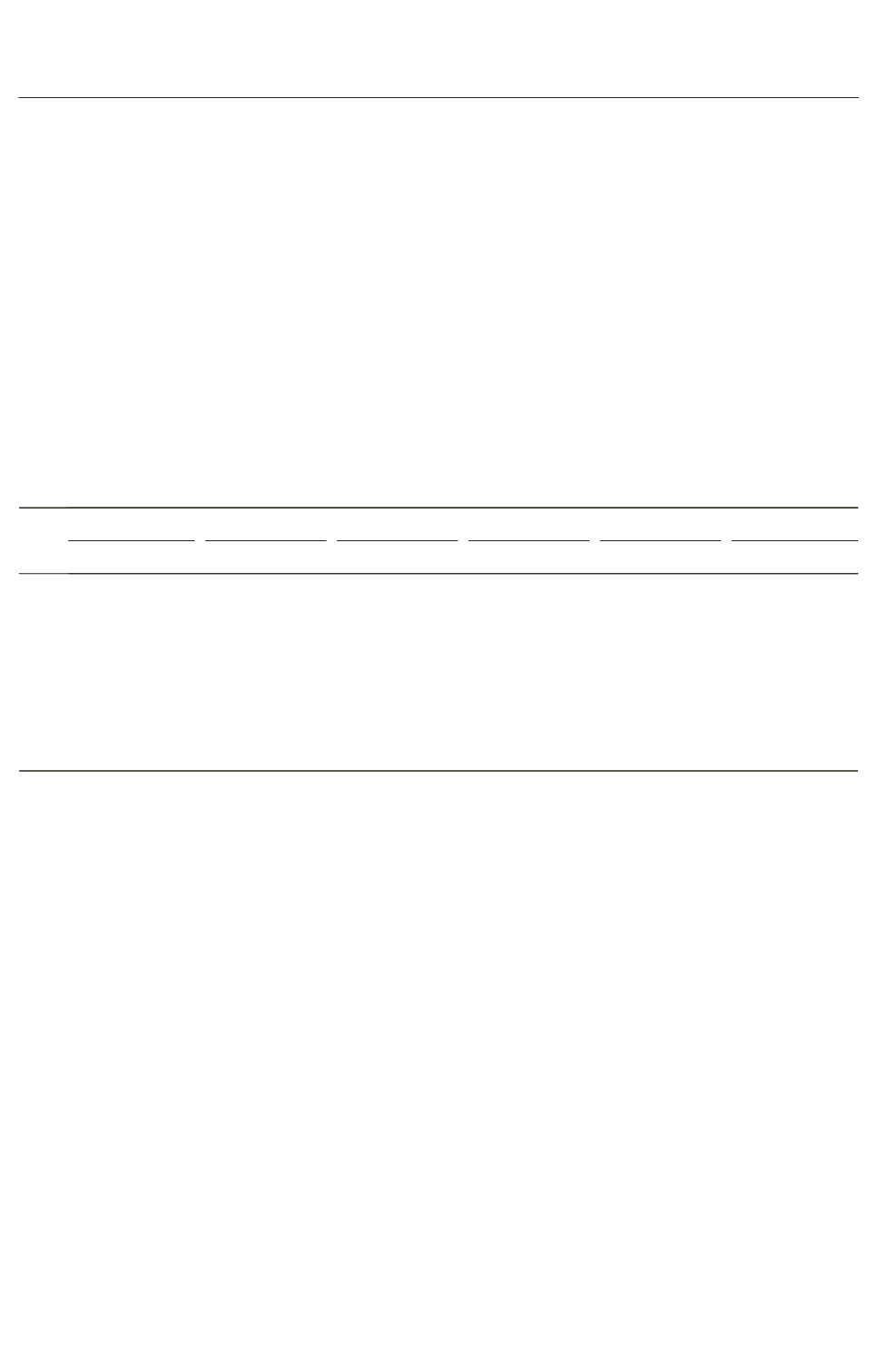

方差分解结果

见表

7。

表

7摇

发达国家与发展中国家方差分解表

gdp

inf

exp

nplr

crg

sto

发达 发展中 发达 发展中 发达 发展中 发达 发展中 发达 发展中 发达 发展中

gdp 0郾 566 6 0郾 804 2 0郾 188 6 0郾 009 3 0郾 053 6 0郾 025 2 0郾 020 5 0郾 015 7 0郾 091 0 0郾 047 0 0郾 089 6 0郾 088 6

inf

0郾 099 9 0郾 018 5 0郾 780 6 0郾 944 5 0郾 053 1 0郾 000 7 0郾 009 3 0郾 008 8 0郾 016 0 0郾 012 2 0郾 041 1 0郾 015 4

exp 0郾 308 2 0郾 290 2 0郾 172 5 0郾 088 9 0郾 404 0 0郾 501 7 0郾 028 1 0郾 016 4 0郾 023 9 0郾 007 2 0郾 083 4 0郾 075 6

nplr 0郾 020 7 0郾 174 1 0郾 111 2 0郾 033 2 0郾 040 3 0郾 010 3 0郾 450 1 0郾 541 2 0郾 360 4 0郾 065 0 0郾 017 2 0郾 175 6

crg 0郾 053 1 0郾 033 4 0郾 138 0 0郾 002 7 0郾 011 4 0郾 014 6 0郾 227 5 0郾 077 6 0郾 562 1 0郾 866 3 0郾 007 9 0郾 005 3

sto 0郾 240 0 0郾 161 2 0郾 142 4 0郾 023 9 0郾 026 8 0郾 007 0 0郾 034 6 0郾 004 6 0郾 051 1 0郾 015 6 0郾 505 0 0郾 787 8

五

、

研究结论

系统性风险指标对宏观经济稳定的影响作用

中

,

股票指数波动率的正向影响最为明显

,

信贷

/

GDP

比率的作用较为明显且为正向

,

而不良贷款

率的影响较小

。

反之

,

宏观经济指标对系统性风

险的影响作用中

,GDP

增长率和通货膨胀变动率

对股票指数波动率的影响十分显著

,

但对银行不

良贷款率和信贷总规模的影响并不显著

,

而出口

总额增长率除对银行不良贷款率的影响较为显著

外

,

对系统性风险的整体影响较小

。

此外

,

系统性

风险和宏观经济对自身冲击的反应均是正向的

,

也即存在着明显的自促成效应

,

市场的这种

“

惯

性

冶

是造成系统性风险爆发

,

危及宏观经济稳定

的重要原因

。

金融危机的爆发使得系统性风险与宏观经济

稳定间的联系更加紧密

,

危机后宏观经济稳定状

况对系统性风险的影响要大于金融危机前

。

表现

为股票市场对宏观经济波动具有预测性和高度灵

敏性

,

而宏观经济波动反过来又会影响股票指数

,

且这种影响在金融危机发生后更为明显

;

另外

,

金

融危机爆发后不良贷款率提高

,

宏观经济状况与

银行贷款回收风险之间的关系更为密切

。

发达国家的系统性风险指标对宏观经济的影

响更显著

,

而发展中国家的宏观经济指标对系统

性风险的影响更为显著

。

发达国家的金融体系更

加稳定完善

,

通过改变银行资本不良率能对宏观

经济产生明显作用

,

而银行体系却不会因经济的

微小波动就调整原有的政策

;

信贷

/ GDP

比率的

变化对发达国家宏观经济增长产生的影响大于对

发展中国家产生的影响

,

这也从侧面说明发达国

家金融体系更为完善

,

而发展中国家的金融体系

尚不健全

。

此外

,

发展中国家不论是系统性风险

还是宏观经济稳定

,

其正反馈效应都大于发达国

家

,

说明发展中国家市场内部缺乏自动调节机制

,

使得国家宏观经济更易发生经济过热或长期疲软

的现象

,

增大系统性风险爆发的可能性

。

·67·