201506 - page 96

第

30

卷

摇

第

6

期 安

摇

然

:

并购绩效与信息不对称

———

基于中国上市公司的实证研究

摇 摇

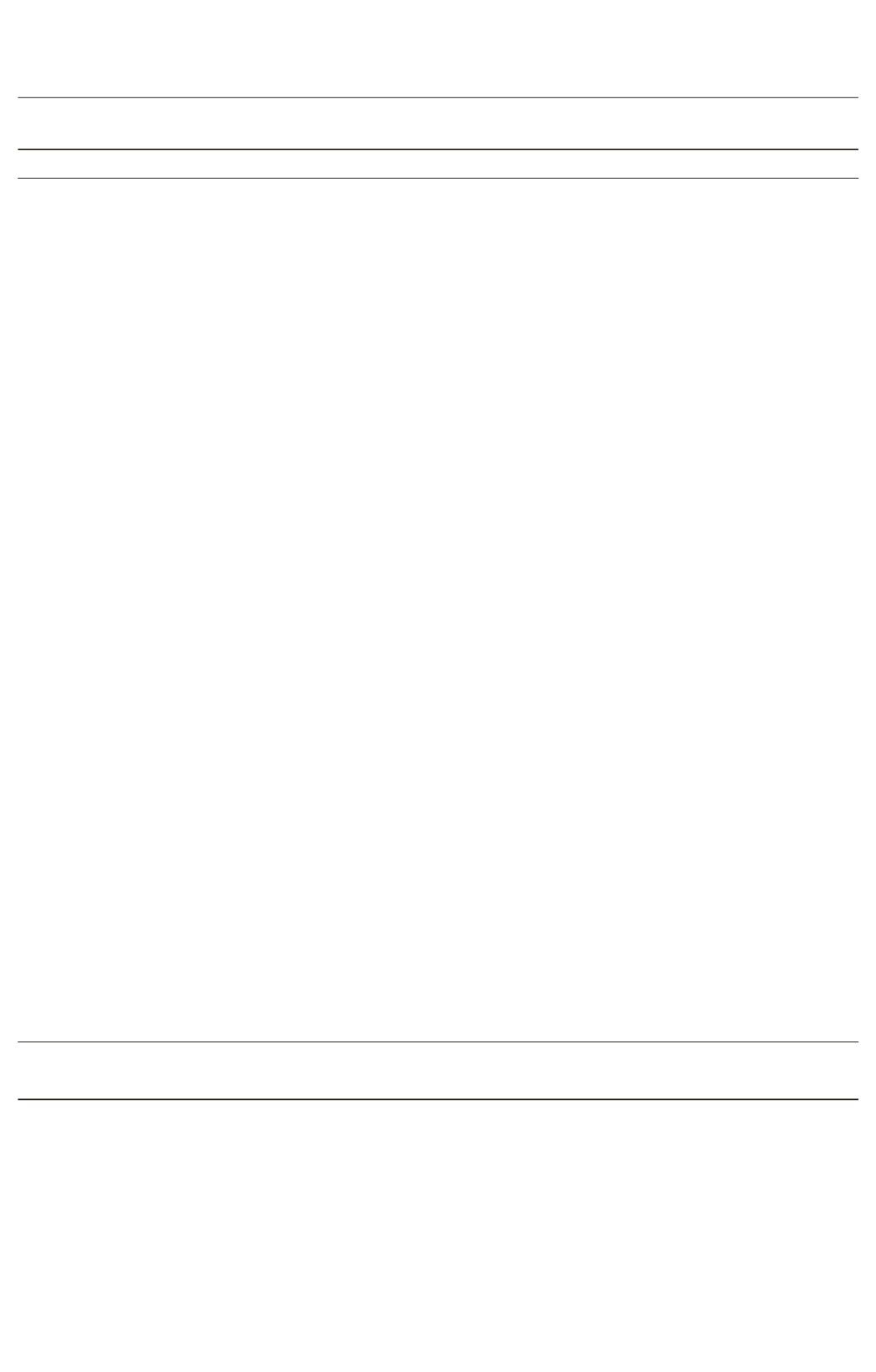

表

3摇

全样本

OLS

回归结果

变量

回归

1

回归

2

回归

3

ivol

- 0郾 451 9

***

- 0郾 374 8

***

- 0郾 477 1

***

(

- 7郾 45

)

(

- 6郾 71

)

(

- 7郾 73

)

market

_

value

- 0郾 026 8

***

- 0郾 030 1

***

- 0郾 029 7

***

(

- 7郾 27

)

(

- 8郾 13

)

(

- 7郾 64

)

BtoM

- 0郾 003 8

- 0郾 003 1

- 0郾 003 0

(

- 0郾 60

)

(

- 0郾 48

)

(

- 0郾 47

)

DtoA

- 0郾 016 1

**

- 0郾 015 8

**

- 0郾 016 5

**

(

- 2郾 37

)

(

- 2郾 27

)

(

- 2郾 37

)

net

_

profit

0郾 012 0

***

0郾 011 5

***

0郾 012 2

***

(

4郾 81

)

(

4郾 59

)

(

4郾 90

)

first

_

sharehold

- 0郾 027 9

- 0郾 025 3

- 0郾 028 5

(

- 0郾 93

)

(

- 0郾 84

)

(

- 0郾 94

)

concentration

0郾 021 4

0郾 022 1

0郾 029 6

(

0郾 74

)

(

0郾 76

)

(

1郾 01

)

turnover

0郾 124 3

0郾 043 4

0郾 099 7

(

1郾 05

)

(

0郾 37

)

(

0郾 84

)

expense

0郾 014 0

***

0郾 014 6

***

0郾 014 2

***

(

4郾 94

)

(

5郾 12

)

(

4郾 95

)

target

_

relative

0郾 027 6

***

0郾 026 6

***

0郾 027 9

***

(

5郾 73

)

(

5郾 51

)

(

5郾 80

)

pay

_

stock

0郾 078 0

***

0郾 079 9

***

0郾 075 8

***

(

7郾 37

)

(

7郾 52

)

(

7郾 10

)

pay

_

other

0郾 099 7

***

0郾 106 9

***

0郾 095 6

***

(

7郾 55

)

(

8郾 29

)

(

7郾 14

)

failed

- 0郾 025 9

*

- 0郾 031 4

**

- 0郾 029 3

*

(

- 1郾 70

)

(

- 2郾 05

)

(

- 1郾 92

)

控制年份

是

否

是

控制行业

否

是

是

Constant

0郾 455 0

***

0郾 473 0

***

0郾 518 6

***

(

6郾 07

)

(

5郾 78

)

(

6郾 18

)

调整后

R

2

0郾 203 8

0郾 199 5

0郾 207 3

样本量

2 394

2 394

2 394

摇 摇

注

:

括号内是

t

统计量

;

*

、

**

和

***

分别表示在

10%

、

5%

和

1%

的置信水平上显著

。

付并购与股票支付并购两个子样本

,

以

CAR

为解

释变量

,

利用上部分的

OLS

模型分别对两个样本

进行回归

,

得到回归结果表

4。

根据表

4

的分样本回归结果

,

异质波动率对

并购方公告日前后累积超常收益率的影响表现出

差异

。

虽然两个样本的

ivol

系数均显著为负

,

但

股票支付样本的

ivol

系数大于现金支付

。

这说明

信息不对称对现金支付的并购方的并购绩效的负

面影响显著小于对股票支付的并购绩效的影响

,

证明了假设

3

成立

。

这一结果并不支持

“

市场时

机理论

冶。

面对信息不对称时

,

中国投资者并不

会因为并购支付现金还是股票来判断并购交易是

·19·

1...,86,87,88,89,90,91,92,93,94,95

97,98,99,100,101,102,103,104,105,106,...132