北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

6

期

摇 摇

表

2摇

渠道营销与基金资金流动

:

按基金类型及是否属于银行系基金分类

解释变量

EIFlow

BIFlow

HIFlow

MIFlow

BaIFlow

NBaIFlow

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

Sell

0郾 113

*

0郾 117

*

0郾 143

**

0郾 143

**

0郾 148

**

0郾 147

**

0郾 092

*

0郾 101

*

0郾 167

**

0郾 167

**

0郾 113

**

0郾 113

**

(

2郾 01

) (

2郾 11

) (

2郾 75

) (

2郾 79

) (

2郾 69

) (

2郾 58

) (

1郾 98

) (

1郾 97

) (

2郾 75

) (

2郾 76

) (

2郾 85

) (

2郾 89

)

R

1

0郾 98

**

0郾 87

**

0郾 85

**

0郾 56

**

0郾 65

**

0郾 94

**

(

4郾 21

)

(

3郾 90

)

(

3郾 76

)

(

3郾 11

)

(

3郾 78

)

(

3郾 90

)

R

2

11郾 782

*

9郾 27

*

11郾 089

*

4郾 392

*

9郾 776

*

9郾 877

*

(

2郾 20

)

(

1郾 99

)

(

2郾 36

)

(

2郾 38

)

(

2郾 20

)

(

2郾 17

)

Std

2郾 154 8郾 292

*

1郾 987 7郾 4899

*

2郾 009 8郾 102

*

1郾 892 8郾 101

*

1郾 998 7郾 405

*

2郾 154 7郾 528

*

(

0郾 78

) (

2郾 32

) (

0郾 78

) (

2郾 43

) (

0郾 87

) (

2郾 32

) (

0郾 85

) (

2郾 2

) (

0郾 56

) (

2郾 22

) (

0郾 78

) (

2郾 43

)

Age

-0郾 036

*

-0郾 038

*

-0郾 026

*

-0郾 028

*

-0郾 041

**

-0郾 038

*

-0郾 102

*

-0郾 111

**

-0郾 100

*

-0郾 096

*

-0郾 036

*

-0郾 028

*

(

-1郾 83

) (

-1郾 66

) (

-1郾 83

) (

-1郾 66

) (

-1郾 97

) (

-1郾 90

) (

-2郾 21

) (

-1郾 97

) (

-1郾 76

) (

-1郾 80

) (

-1郾 83

) (

-1郾 66

)

Size

-0郾 25

*

-0郾 25

*

-0郾 25

**

-0郾 25

**

-0郾 24

*

-0郾 25

*

-0郾 46

*

-0郾 47

*

-0郾 44

*

-0郾 45

*

-0郾 25

**

-0郾 25

**

(

-2郾 43

) (

-2郾 41

) (

-2郾 59

) (

-2郾 63

) (

-2郾 56

) (

-2郾 66

) (

-2郾 05

) (

-2郾 01

) (

-2郾 34

) (

-2郾 45

) (

-2郾 59

) (

-2郾 63

)

FSize

0郾 0924

*

0郾 0911

*

0郾 102

*

0郾 105

*

0郾 100

*

0郾 101

*

0郾 201

*

0郾 221

*

0郾 563

*

0郾 644

*

0郾 103

*

0郾 087 9

*

(

1郾 75

) (

1郾 78

) (

1郾 75

) (

1郾 69

) (

1郾 76

) (

1郾 84

) (

1郾 85

) (

1郾 87

) (

1郾 78

) (

1郾 78

) (

1郾 75

) (

1郾 69

)

Num

-0郾 10

**

-0郾 13

**

-0郾 11

**

-0郾 12

**

-0郾 12

**

-0郾 12

**

-0郾 08

**

-0郾 08

**

-0郾 1

**

-0郾 1

**

-0郾 1

**

-0郾 13

**

(

-3郾 23

) (

-3郾 21

) (

-3郾 34

) (

-3郾 34

) (

-3郾 20

) (

-3郾 28

) (

-2郾 89

) (

-2郾 90

) (

-3郾 45

) (

-3郾 66

) (

-3郾 34

) (

-3郾 34

)

Divd

1郾 68 1郾 677 1郾 495 1郾 459 1郾 628 1郾 591 0郾 08 0郾 076 1郾 456 1郾 453 1郾 495 1郾 459

(

1郾 54

) (

1郾 55

) (

1郾 55

) (

1郾 57

) (

1郾 59

) (

1郾 61

) (

1郾 44

) (

1郾 43

) (

1郾 46

) (

1郾 43

) (

1郾 55

) (

1郾 57

)

样本量

7 354 7 354 5 402 5 402 6 151 6 151 3 201 3 201 3 144 3 144 18 964 18 964

调整后

R

2

0郾 200 9 0郾 201 1 0郾 223 5 0郾 226 7 0郾 216 8 0郾 211 0 0郾 239 0 0郾 238 8 0郾 223 3 0郾 223 6 0郾 214 5 0郾 216 7

摇 摇

注

:

***

、

**

和

*

分别表示在

1%

、

5%

和

10%

上显著

;

括号内为调整后的

t

值

。

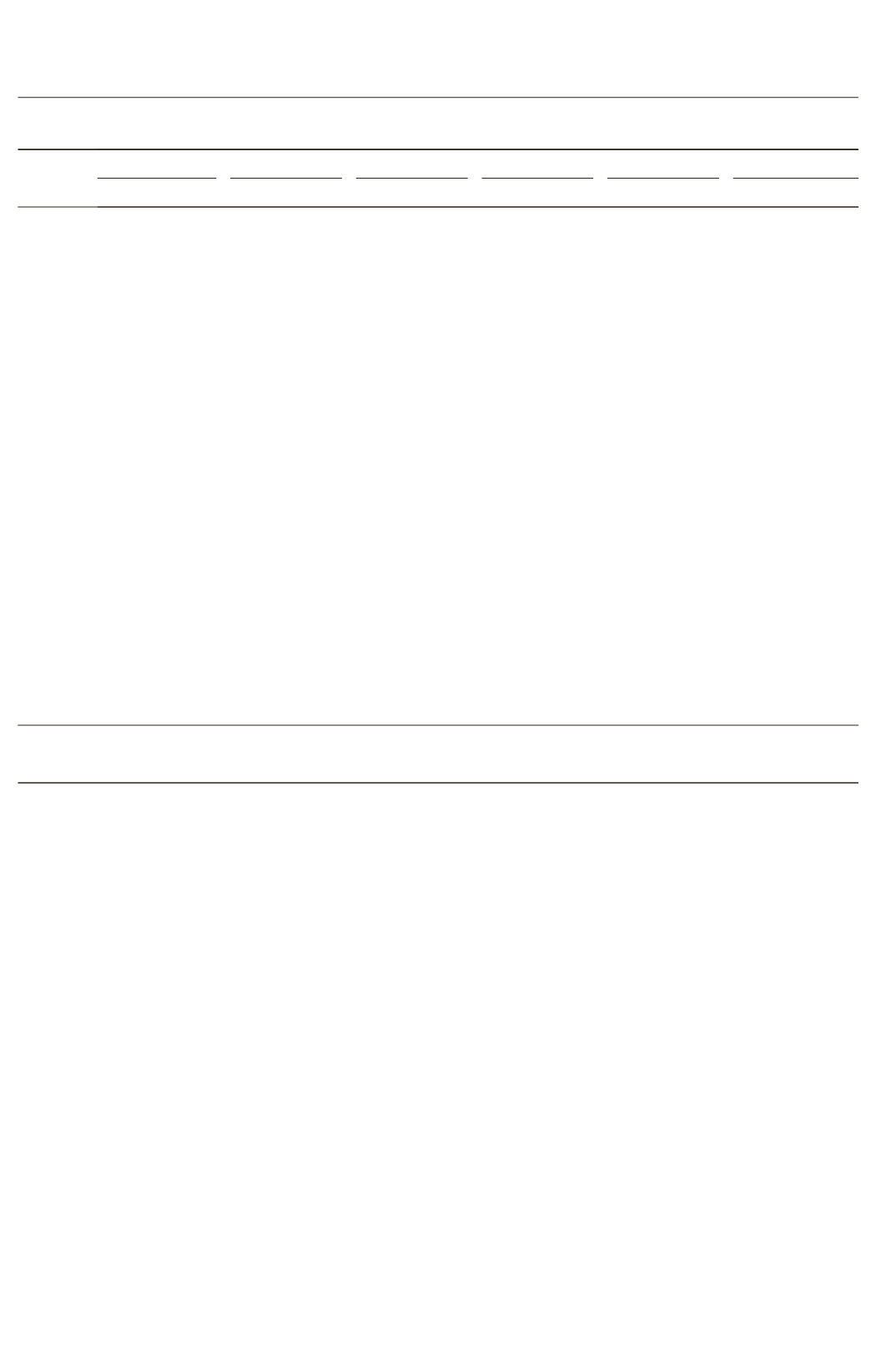

国开放式基金整体上渠道营销投入越大

,

基金的

净资金流入也越大这一结果也符合

“

搜寻成本

冶

的理论

,

即越多的代销机构缩减了个人投资者了

解和学习市场上基金产品的时间

,

增大了个人投

资者接触到某基金的机会

,

从而降低了个人投资

者投资决策过程中的

“

搜寻成本

冶,

导致流入该基

金的资金也相应增加

。

基金业绩

(

R

1

、

R

2

)

的系数

为正

,

表明了业绩越好的基金

,

其资金的净流入也

越多

。

基金风险

(

Std

)

的系数为正

,

体现了我国个

人投资者对高风险基金的偏好

,

也从侧面反映出

个人投资者一种非理性的投机心理

。

基金年龄

(

Age

)

的系数为负

,

体现了投资者对新基金的追

逐

,

这主要是由于投资者对新基金通常抱有非理

性的高预期

。

基金规模

(

Size

)

的系数为负

,

这与

肖峻

、

石劲

(2011)

[15]

,

李静

、

李杰

(2012)

[16]

的研

究结果相同

,

即基金规模越小

,

其增速越快

,

但当

基金规模大到一定程度时

,

反而会给基金规模的

继续扩大造成阻力

。

基金家族规模

(

FSize

)

的系

数为正

,

体现了基金管理公司的品牌效应

。

分红

次数

(

Num

)

的系数为负

,

反映了分红次数越少

,

基金净值越高

,

越能引起个人投资者的关注

。

分

红数量

(

Divd

)

的回归结果并不显著

,

表明具体的

分红数量与基金资金流动无明显关系

。

此外

,

可

以看出

,

银行系基金对代销渠道的敏感程度明显

高于非银行系基金

。

2郾

渠道营销对基金规模的影响

本文依然采用资本资产定价模型

Fama &

Macbeth(1973)

[14]

的回归方法

,

使用

Newey鄄West

方法对标准差的

t

值进行修正和调整

。

回归结果

见表

3。

各个模型中基金渠道营销变量

(

Sell

)

的系数

均显著为正

,

说明了拓展渠道营销对增加基金净

资金流入的正向影响

。

银行系基金规模对渠道因

素的敏感程度要高于非银行系基金

,

即提高银行

·001·