201506 - page 86

第

30

卷

摇

第

6

期 张继德

,

张荣武

,

徐文仲

:

并购重组公告的短期财富效应研究

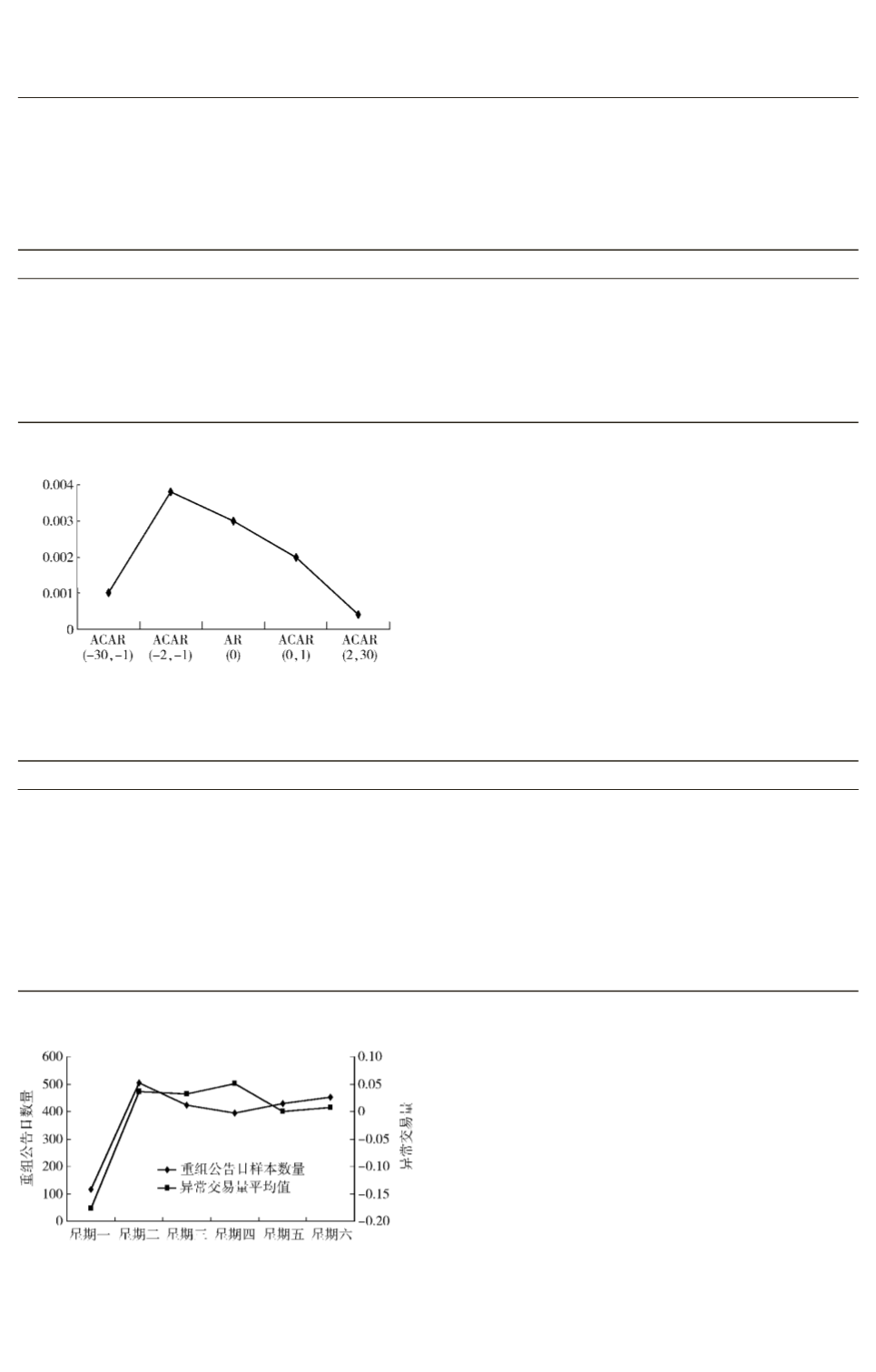

如图

1

所示

,

公告日前

,

异常收益率在越临近公告

日时

,

涨幅越大

;

公告日后

,

异常收益率越临近公

告日时

,

降幅越大

。

此外

,

图

1

说明在内幕交易和

投资者有限注意的双重影响下

,

市场仅产生了短

期财 富 效 应

,

犹 如

“

昙 花 一 现

冶 (

杨 安 华

,

2006

[19]

),

对股价难以产生长期影响

。

表

3摇

异常收益率日均值描述性统计

平均值

t

统计量 标准差

最小值

最大值

ACAR

(

- 30

,

- 1

)

0. 001

8. 014

***

0. 006

- 0. 021

0. 065

ACAR

(

- 2

,

- 1

)

0. 004

8. 682

***

0. 021

- 0. 075

0. 166

AR

(

0

)

0. 003

3. 948

***

0. 036

- 0. 290

0. 175

ACAR

(

0

,

1

)

0. 002

2. 597

***

0. 037

- 0. 190

1. 190

ACAR

(

2

,

30

)

0. 001

3. 671

***

0. 005

- 0. 021

0. 069

摇 摇

注

:

***

表示在

1%

的显著性水平下显著

,

双尾检验

。

图

1摇

异常收益率日均值的平均值示意

摇 摇

由表

4

可知

,

就总样本来说

,

公告日选择在星

期二

、

三和四发布的样本超过

50% ,

星期六占

19郾 47% ,

星期五占

18郾 48% ,

星期一占

5郾 01% 。

毋庸置疑

,

公司并购重组公告日所表明的星期日

期分布特征和多数研究盈余公告日得出的结论一

致

[9 - 12]

,

即并购重组公告日的公布存在

“

星期偏

好

冶

与

“

扎堆偏好

冶

[1]

。

星期一

、

二

、

三和四有显著

异常交易量

,

而星期五和六的异常交易量却并不

显著

。

图

2

显示

,

公告日在星期二的数量最多

、

星

摇 摇

表

4摇

并购重组公告日及其异常交易量

CAV

(

0

,

1

)

周历分布情况

星期 公告日数量 比重

/ %

平均值

t

统计量 标准差 最小值 最大值

星期一

116

5. 01

- 0. 177

- 3. 206

***

- 0. 177

- 2. 184

0. 782

星期二

504

21. 76

0. 036

2. 197

**

0. 036

- 1. 875

1. 193

星期三

422

18. 22

0. 031

1. 735

*

0. 031

- 2. 458

1. 280

星期四

395

17. 06

0. 051

2. 652

0. 051

- 2. 078

2. 293

星期五

428

18. 48

- 0. 001

- 0. 013

***

- 0. 001

- 2. 366

2. 952

星期六

451

19. 47

0. 008

0. 482

0. 008

- 1. 386

1. 412

合计

2316

100

—

—

—

—

—

摇 摇

注

:

***

、

**

和

*

分别表示在

1%

、

5%

和

10%

的显著性水平下显著

,

双尾检验

。

图

2摇

并购重组公告日数量及其异常交易量

周历分布情况示意

期一的最少

;

在星期四的异常交易量最大

、

星期一

最小

。

在星期三和星期四

,

两条折线走势不同

,

而

在其他周历日走势大致相同

。

说明投资者注意力

存在明显的周历分布特征

,

在星期三和星期四对

并购重组公告关注度较高

。

值得注意的是

,

公司

在发布并购重组公告时机选择上存在相机倾向

,

也可以说

,

公司常常在投资者关注度比较高时

,

选

择少发布或不发布并购重组公告

。

摇 摇

然而

,

表

5

表明

,

星期五

、

星期六存在正向财

富效应

(

显著为正的异常收益率

),

而星期一

、

二

、

·18·

1...,76,77,78,79,80,81,82,83,84,85

87,88,89,90,91,92,93,94,95,96,...132