201506 - page 87

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

6

期

摇 摇

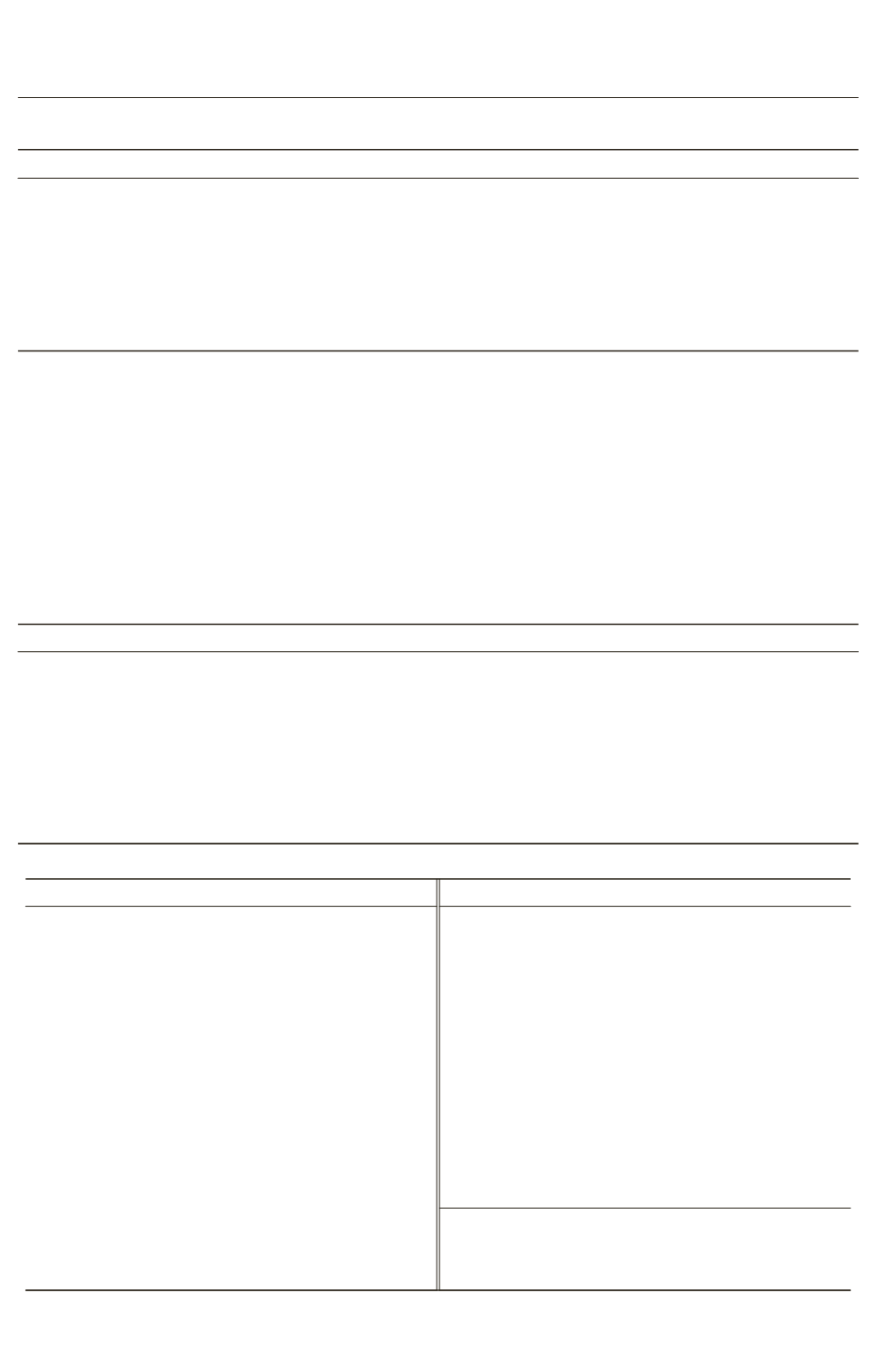

表

5摇

CAR

(

0

,

1

)

周历分布情况

星期

平均值

t

统计量

标准差

最小值 最大值

星期一

0. 005

0. 924

0. 060

- 0. 200

0. 242

星期二

0. 007

1. 355

0. 119

- 0. 214

2. 380

星期三

0. 001

0. 153

0. 059

- 0. 379

0. 219

星期四

0. 002

0. 647

0. 049

- 0. 180

0. 223

星期五

0. 005

1. 853

*

0. 053

- 0. 190

0. 279

星期六

0. 005

1. 874

*

0. 052

- 0. 203

0. 217

摇 摇

注

:

*

表示在

10%

的显著性水平下显著

,

双尾检验

。

三和四的异常收益率却不显著

,

即市场对星期五

和星期六发布的并购重组公告存在过度反应

,

进

而加剧了短期财富效应

。

依据上述分析

,

投资者因注意力周历分布特

征

,

对并购重组公告的关注也存在周历效应

。

而

公司会据此相机选择发布并购重组公告

,

尤其是

投资者过度反应星期五和星期六发布的公告

,

加

剧了短期财富效应

,

从而证实了

H2。

摇 摇 (

二

)

多元检验

在进行多元检验前

,

首先对各变量进行描述

性统计

,

结果见表

6,

由于篇幅所限

,

不再说明描

述性统计结果

。

表

7

反映了

CAR

( - 2, - 1)

和

CAR

( 0, 1 )

进行回归检验的结果

。

显然

,

CAR

( - 2, - 1)

和

CAR

(0,1)

是并购重组信息引发市

表

6摇

公司特征各变量描述性统计

变量

样本数 平均值 标准差 最小值

最大值

ROE

2 279

0

.

066

0

.

263

- 4

.

552

3

.

663

LIABILITY

2 315

0

.

562

0

.

659

0

.

021

20

.

247

SALEGROWTH

2 274

0

.

357

2

.

022

- 1

.

000

77

.

81

BOARDSHARE

2 316

0

.

020

0

.

085

0

.

000

0

.

742

HER

_10

1 999

0

.

184

0

.

131

0

.

004

0

.

760

FLOAT

2 316

0

.

585

0

.

245

0

.

080

1

.

000

LANASSET

2 316

9

.

407

0

.

543

4

.

929

12

.

078

表

7摇

解释累计异常收益率的回归结果

变量

CAR

(

- 2

,

- 1

)

CAR

(

0

,

1

)

CONSTANT

0郾 060

***

0郾 056

**

(

2郾 60

)

(

2郾 45

)

ROE

0郾 009

**

0郾 009

**

(

1郾 96

)

(

2郾 05

)

LIABILITY

0郾 002

0郾 002

(

0郾 34

)

(

0郾 35

)

SALEGROWTH

0郾 001

**

0郾 001

**

(

1郾 99

)

(

1郾 98

)

BOARDSHARE

- 0郾 025

*

- 0郾 024

*

(

- 1郾 94

)

(

- 1郾 83

)

HER

_10

0郾 014

0郾 015

(

1郾 43

)

(

1郾 55

)

FLOAT

- 0郾 003

- 0郾 003

(

- 0郾 47

)

(

- 0郾 44

)

变量

CAR

(

- 2

,

- 1

)

CAR

(

0

,

1

)

LANASSET

- 0郾 007

***

- 0郾 007

***

(

- 3郾 10

)

(

- 2郾 95

)

INADAY

0郾 002

0郾 002

(

1郾 17

)

(

0郾 96

)

CONTYPE

0郾 002

0郾 002

(

0郾 85

)

(

0郾 88

)

CAV

(

- 2

,

- 1

)

0郾 007

**

(

2郾 76

)

CAV

(

0

,

1

)

- 0郾 006

**

(

- 2郾 56

)

IND / YEAR

控制

控制

F

值

1郾 95

***

1郾 69

**

调整后

R

2

0郾 014

0郾 010

摇 摇

注

:

***

、

**

和

*

分别表示在

1%

、

5%

和

10%

的显著性水平下显著

;

括号内为回归系数的

t

值

。

·28·

1...,77,78,79,80,81,82,83,84,85,86

88,89,90,91,92,93,94,95,96,97,...132