201503 - page 55

第

30

卷

摇

第

3

期 范少君

,

杨有红

,

刘晓敏

:

行政审批制度改革

、

企业所有权性质与企业投资效率

改革对非国有控股企业的过度投资行为没有更显

著的影响

。

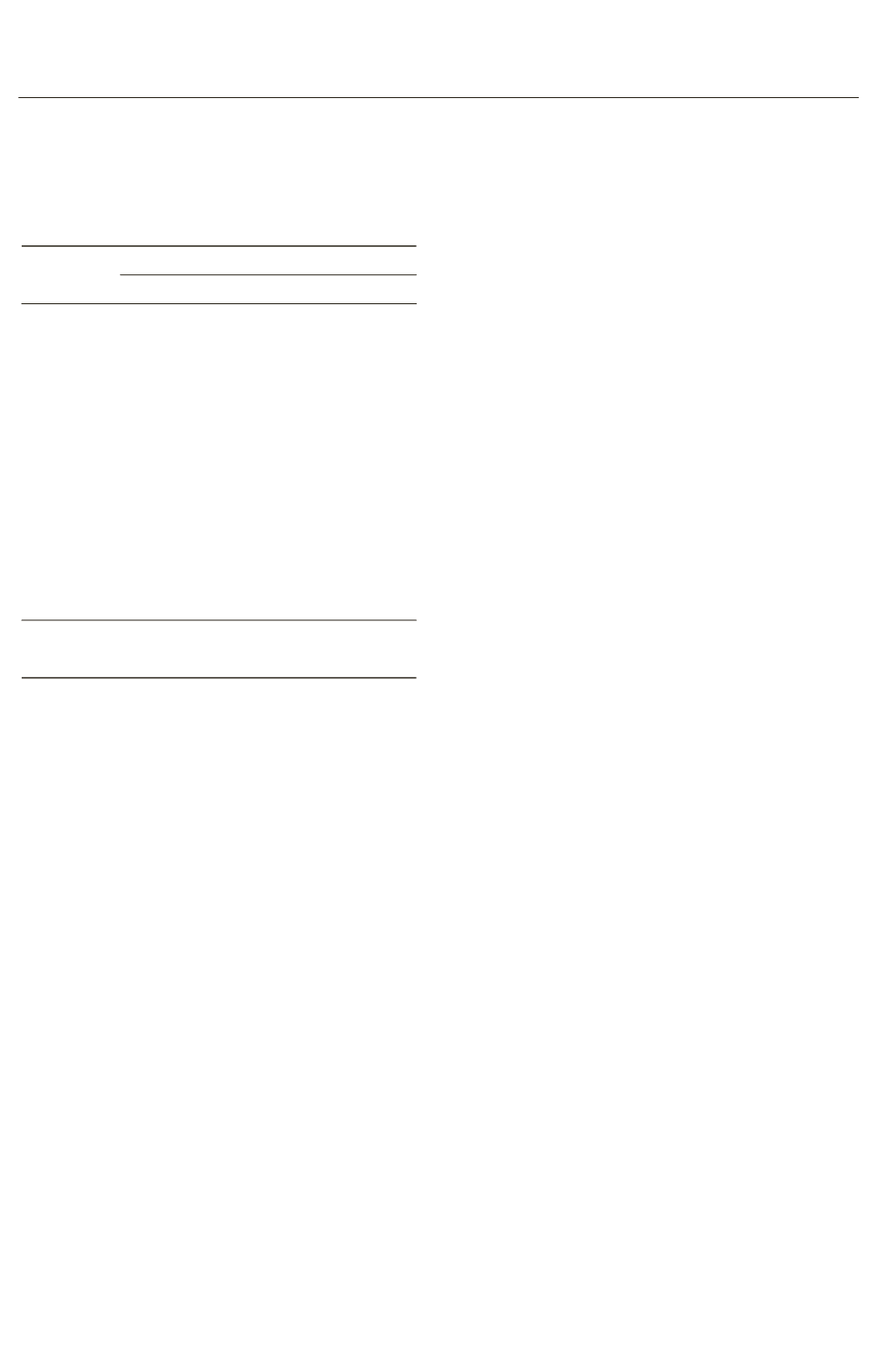

投资不足样本组的回归结果见表

8。

表

8摇

对投资效率影响的回归结果

(

投资不足样本组

)

变量

IneInv > 0

(

观测值

7955

)

估计系数

t

值

P

值

VIF

值

常数项

- 0郾 081 2

***

- 10郾 47 0郾 000

AEA

2

- 7郾 52 伊 10

-8***

- 3郾 74 0郾 000 2郾 16

Owner

伊

AEA

2

- 1郾 75 伊 10

-8*

- 1郾 90 0郾 058 1郾 39

Growth

- 0郾 012 9

***

- 22郾 51 0郾 000 1郾 08

Lev

- 0郾 004 5

***

- 3郾 17 0郾 002 1郾 37

CFO

- 0郾 013 6

***

- 3郾 12 0郾 002 1郾 19

Size

0郾 002 6

***

8郾 32 0郾 000 1郾 45

ROA

- 0郾 053 1

***

- 9郾 92 0郾 000 1郾 31

Age

0郾 000 6

***

6郾 52 0郾 000 1郾 50

移

Year

控制

移

Industry

控制

调整后

R

2

0郾 154 1

F

值

10郾 66

***

摇 摇

注

:

***

、

*

分别表示系数在

1%

、

10%

的置信水平上显

著

(

双尾

)。

摇 摇

从表

8

看出

,AEA

2

的估计系数为

- 7郾 52 伊

10

- 8

,

在

1%

的置信水平上显著

,

说明行政审批制

度改革加剧了企业的投资不足行为

。

一个可能的

原因是

,

对于投资不足的企业来说

,

虽然行政审批

制度改革增加了企业的投资机会

,

但由于企业在

投资行为上所面临的配套制度问题

(

例如融资约

束

)

等方面原因

,

企业的实际投资未能达到预期

最佳投资额

,

从而也造成了企业的投资不足

。

交

互项

Owner 伊 AEA

2

的估计系数为

- 1郾 75 伊 10

- 8

,

在

10%

的置信水平上显著

,

说明行政审批制度改

革对非国有控股企业加剧投资不足的影响更大

。

这可能是因为相对于国有控股企业

,

非国有控股

企业面临的配套制度问题更加严重

,

从而造成了

更大程度上的投资不足

。

五

、

稳健性检验

为了确保本文实证研究结果的稳健性

,

本文

进行了以下稳健性检验

。

(1)

为了控制模型中自变量的多重共线性问

题

,

本文进一步观察了所有回归模型中自变量的

方差膨胀因子

(

VIF

),

发现所有自变量

(

除了年度

和行业虚拟变量之外

)

的方差膨胀因子均小于

4。

因此

,

模型中的变量不存在较为严重的多重共线

性问题

。

(2)

考虑到样本中无形资产摊销额的缺失值

较多

,

本文进一步在被解释变量新增投资

Inv

中

剔除无形资产摊销额

,

然后重新进行回归

。

发现

各个模型的回归结果未发生实质性变化

。

(3)

前文是用营业收入增长率来衡量企业成

长性

Growth

,

考虑到企业成长性的多种衡量方法

,

把营业收入增长率替换为托宾

Q

值

,

然后重新进

行回归

。

发现模型

(3)

全样本中交互项

Owner

伊

AEA

2

的估计系数从原先在

5%

置信水平上显著变

为不显著

,

但符号未变

;

模型

(3)

投资不足样本组

中行政审批

AEA

2

的估计系数从原先在

1%

置信水

平上显著变为不显著

,

但符号未变

;

其他模型的回

归结果未发生实质性变化

。

(4)

为了进一步控制内生性的影响

,

把前文

中滞后一期的总资产收益率

ROA

替换为当期的

ROA

来作为公司绩效的替代变量

,

然后重新对模

型进行回归

。

发现各个模型的回归结果未发生实

质性变化

。

(5)

为了减弱行政审批制度改革与企业投资

之间潜在的反向因果关系

,

使用滞后一期的行政

审批指标代替当期指标

,

然后重新进行回归

。

发

现各模型的回归结果与前文的分析基本一致

,

模

型

(1)

行政审批

AEA

2

的估计系数从原先在

1%

置

信水平上显著变为不显著

(

p

值为

0郾 106),

但符

号未变

。

说明滞后一期的行政审批变量对企业投

资规模影响的显著性降低了

。

六

、

结论

、

建议与研究展望

我国行政审批制度改革进行至今已有

13

年

之久

,

这为我们观察行政审批制度改革的长期效

果提供了丰富的资料与数据

,

本文的结论也为其

在企业投资效率中的作用提供了一定的经验证

据

。

本文考察了行政审批制度改革对企业投资规

模和投资效率的影响

,

发现其能显著提高企业的

投资规模

,

而且相对于国有控股企业

,

其在非国有

控股企业中的影响更大

;

进一步

,

其对企业提高投

资规模的影响呈现非线性关系

,

即随着改革进程

的推进

,

其对企业投资规模的边际提高作用越来

越大

。

对于投资效率方面

,

行政审批制度改革并

没有提高企业的投资效率

,

而是降低了企业的投

·55·

I...,45,46,47,48,49,50,51,52,53,54

56,57,58,59,60,61,62,63,64,65,...127