第

29

卷

摇

第

5

期

万

摇

鹏

,

王绪瑾

:

中国寿险业区域发展均衡性研究

达到

35郾 4% ,

最低也在

32郾 6% 。

人均可支配收

入直接影响着寿险产品的购买力

,

可以看作是

反映各个地区的经济发展水平的重要指标

,

可

见经济发展水平在寿险区域发展差异的形成中

起到了最关键的作用

。

仅排其后的城镇化比重

在平均贡献度上也在

31郾 5%

左右波动

,

可见其

贡献度也十分高

。

城镇化比重是各个地区城镇

化水平的直接体现

,

因此也可以说明城镇化水

平是我国寿险区域发展的重要因素

,

城镇化水

平越高的地方

,

其寿险发展也就越好

。

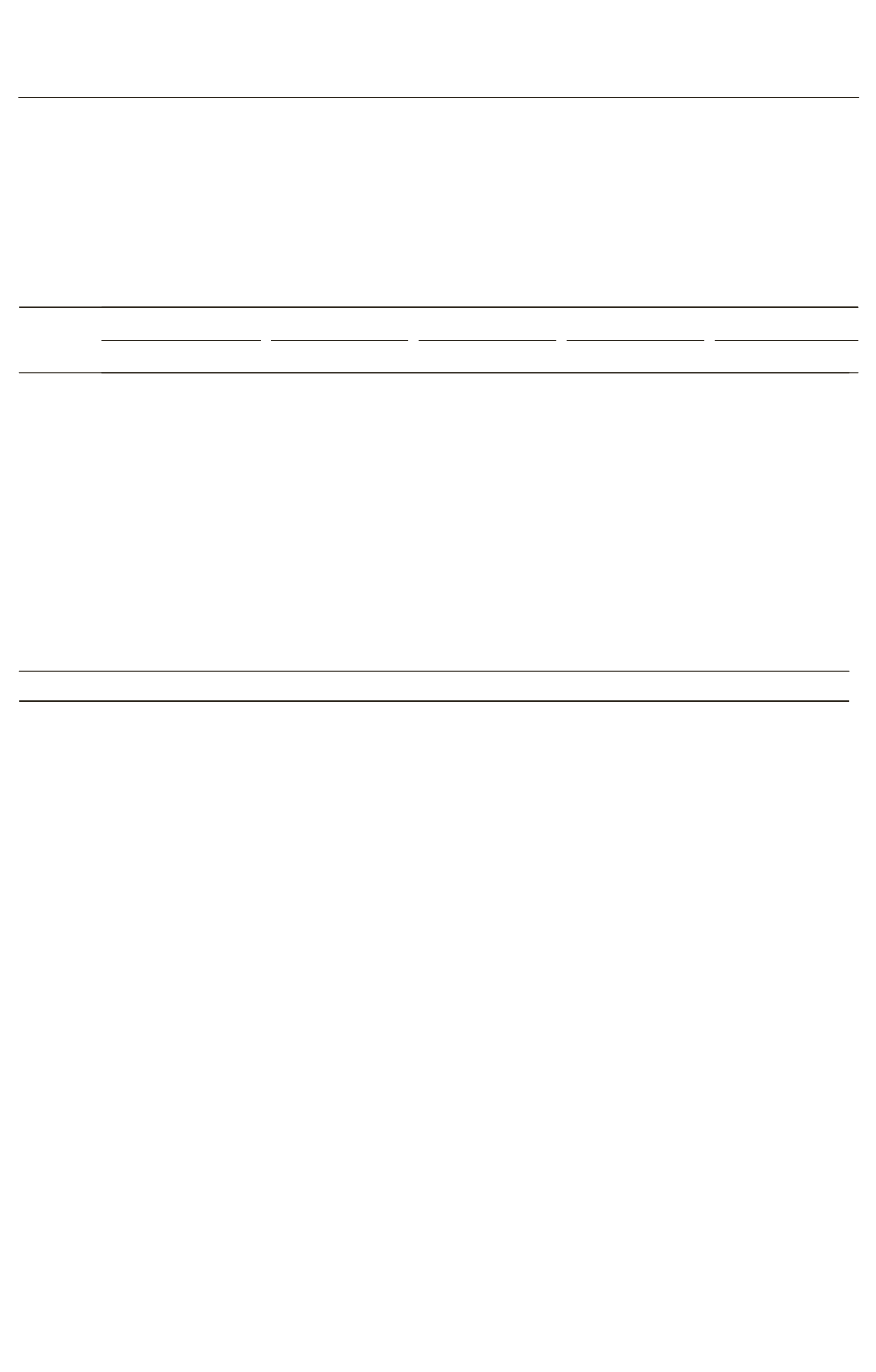

表

2摇 30

个省份寿险区域发展差异的分解结果

年份

人均可支配收入 城镇化比重 金融业比重 老年赡养比 少儿抚养比

贡献排序 平均贡献

/ %

贡献排序 平均贡献

/ %

贡献排序 平均贡献

/ %

贡献排序 平均贡献

/ %

贡献排序 平均贡献

/ %

2003

1

,

1

,

1

32郾 6 2

,

2

,

2 32郾 1 4

,

5

,

5

9郾 1

5

,

4

,

4 10郾 0 3

,

3

,

3 16郾 1

2004

1

,

1

,

1

34郾 8 2

,

2

,

2 33郾 3 4

,

5

,

5

7郾 4

5

,

4

,

4

8郾 6

3

,

3

,

3 15郾 8

2005

1

,

1

,

1

35郾 2 2

,

2

,

2 32郾 4 4

,

4

,

4 10郾 0 5

,

5

,

5

3郾 7

3

,

3

,

3 18郾 6

2006

1

,

1

,

1

33郾 8 2

,

2

,

2 31郾 0 4

,

4

,

4 12郾 7 5

,

5

,

5

5郾 9

3

,

3

,

3 16郾 7

2007

1

,

1

,

1

33郾 1 2

,

2

,

2 31郾 2 4

,

4

,

4 13郾 8 5

,

5

,

5

5郾 4

3

,

3

,

3 16郾 5

2008

1

,

1

,

1

33郾 4 2

,

2

,

2 31郾 2 4

,

4

,

4 14郾 5 5

,

5

,

5

4郾 6

3

,

3

,

3 16郾 4

2009

1

,

1

,

1

33郾 6 2

,

2

,

2 30郾 8 4

,

4

,

3 14郾 7 5

,

5

,

5

5郾 2

3

,

3

,

4 15郾 6

2010

1

,

1

,

1

34郾 7 2

,

2

,

2 31郾 4 4

,

4

,

3 16郾 4 5

,

5

,

5

1郾 3

3

,

3

,

4 16郾 2

2011

1

,

1

,

1

35郾 4 2

,

2

,

2 31郾 9 4

,

4

,

3 16郾 1 5

,

5

,

5

0郾 4

3

,

3

,

4 16郾 2

2012

1

,

1

,

1

34郾 8 2

,

2

,

2 31郾 5 4

,

3

,

3 17郾 3 5

,

5

,

5

0郾 2

3

,

4

,

4 16郾 2

综合排名

1

2

4

5

3

摇 摇

注

:

贡献排序是指每个解释变量的贡献值的排序

;

平均贡献的数值是三种差异系数通过夏普利值分解法分别计算出

贡献度数值的平均值

。

摇 摇

少儿抚养比紧随其后排在第三位

,

平均贡献

度在

16郾 5%

左右

,

然后其重要程度却在近四年被

金融业占比慢慢地赶上

,

并偶有超过

。

而金融业

占比作为衡量金融业相对发展水平的指标

,

从

2003

年的第五位平均贡献度

9郾 1%

平稳上涨

,

最

终与第三位平均贡献度的少儿抚养比不相上下

,

可见我国寿险业作为保险业的重要一块领域

,

其

发展的差异越来越受到区域金融发展程度的影

响

,

与整个金融业的关联度越来越高

。

老年赡养

比则是在这十年里稳步下降

,

从

2003

年的

10%

平均贡献度最终下降到

0郾 2%

的平均贡献度

,

几

乎对区域寿险业发展差异起不到太多作用

,

可见

人口老龄化的区域差异并不能对寿险业区域发展

的差异带来太大影响

,

大部分老龄人群并没有通

过商业保险来解决养老问题

。

(

三

)

分解结果的分析

根据分解结果

,

经济发展水平对寿险区域发

展差异的影响最关键

,

且影响贡献度始终稳定在

第一位

,

可见协调发展经济是协调寿险业发展的

基础

,

也说明我国目前仍处在保险发展的初期阶

段

,

人们的收入水平较低导致抑制了本身的寿险

需求

。

城镇化比重对寿险区域发展差异的影响程

度仅次于经济发展水平

,

可见协调好各地区的城

镇化进程

,

对于寿险的均衡发展大有裨益

,

城镇化

会直接影响人们的生活方式

,

直接刺激保险需求

的增长

。

金融业发展程度在近

10

年中对寿险区

域发展差异的贡献呈逐年上升趋势

,

可见寿险业

的发展虽然滞后于整个金融业在各个地区的发展

水平

,

但当寿险业在高速发展若干年后

,

若金融业

的发展程度减缓将成为寿险业的发展瓶颈

。

老年

赡养比在近

10

年中对寿险区域发展差异的贡献

与金融业发展程度呈反向走势

,

可见寿险业对我

国人口老龄化问题并没有起到较重要的作用

,

主

要也说明我国寿险业发展时间较短

,

老年人对于

养老保险等产品的认识不清且错过了养老保险的

最佳购买时间段

。

少儿抚养比对寿险业区域发展

差异呈现稳定的负影响

,

可见家庭抚养子女的经

济压力已经较重

,

通过购买寿险产品来抵御一些

·39·