201405 - page 97

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

5

期

0郾 98,

可见模型对被解释变量的解释度很高

。

(

三

)

回归结果的分析

从回归的结果可以看出

,

受教育程度的高低

对寿险业的需求不存在显著的影响力

。

究其原

因

,

我国的高等教育中并没有对学生保险意识的

培养

,

也没有类似通过保险手段来规避风险的宣

传

,

大部分接受过高等教育的大学生对保险的理

解和中老年人没有差异

,

并没有对保险较为深刻

的认识

,

甚至有一些学生对保险的负面认识更加

深刻

。

社会保障覆盖率的高低也对寿险发展不存在

显著影响

,

这与我国社会保障的保障程度和保障

面有很大关系

。

由于我国目前社保覆盖面较窄且

保障程度较低

,

对于收入较高的人群不具有高端

保障的替代作用

,

因此有高端保险需求的消费者

依旧会在拥有社保的情况下购买商业保险

。

人均收入

、

金融产业比重

、

城镇化水平和人口

结构均对寿险业发展存在显著影响

。

其中

,

人均

收入

、

金融产业占比

、

城镇化水平和老年赡养比均

对寿险业有正向影响

。

人口结构因素中

,

少年抚

养比却对寿险需求有负向影响

。

这与部分学者的

结论相左

,

本文认为少儿抚养比的提高会加重劳

动人口的经济负担

,

从而压缩其他方面的支出

,

导

致其降低了寿险需求

,

而普遍的认为少儿抚养比

会增加寿险需求的观点

,

认为增加的需求为劳动

人口

,

为保证其对少儿的养育不受到未来自身风

险的影响而购买的寿险产品

。

本文认为

,

在目前

我国大部分人群还没有通过保险的方式来转嫁子

女养育风险的今天

,

少儿抚养比的提高对寿险产

品的抑制作用会多于促进作用

。

三

、

基于

shapley

值分解法的中国寿险业区

域发展差异分解

(

一

)

分解回归方程的设定

本文运用由

Shorrocks

提出的夏普利

( Shap鄄

ley)

值分解法来分解各个解释变量对区域寿险业

发展差异的影响贡献度

淤

,

先设定回归方程

。

在

实证分析中

,

本文构造了一个半对数模型的回归

方程

,

由于共同截距项

C

对寿险业区域发展差异

不会有影响

,

所以予以剔除

。

此外

,

平均受教育年

限和社会保障覆盖率这两个解释变量的系数不显

著

,

因此也不予使用

。

由此可得分解区域寿险业

发展差异的回归方程

:

LnDensity

it

= 19郾 386 73

Cyb

it

+ 0郾 988 811

LnJsr

it

+

1郾 446 913

Czb

it

+ 2郾 576 103

Lfb

it

- 1郾 852 353

Sfb

it

(

二

)

分解指标的选择

在夏普利值分解法的运用过程中

,

需要使用

反映区域发展差异的指标来分解不同解释变量对

被解释变量的影响贡献度

。

本文借鉴万广华

(2008)

对各种不平等度量指标的分析和比较

,

选

取了常用来反应收入差异的指标

Gini

系数

、

广义

熵指标

(GE

0

和

GE

1

)。

鉴于变异系数平方与收入

差距指标的转移原理相悖

,Atkinson

指数与

GE

指

数存在单调变换的关系

,

因此也予以省略

。

由于

所选取的三个指标分别对不同等级的收入水平变

化比较敏感

,

其中

Gini

系数对中等收入水平的变

化比较敏感

,GE

1

指数对上等收入水平的变化比

较敏感

,GE

0

指数对低等收入水平的变化比较敏

感

,

运用上述三个指标的计算平均值来表示各个

解释变量对被解释变量的平均贡献度比较准确与

稳定

。

在进行分解之前

,

先运用

Gini

系数

于

、

广义熵

指标

(GE

0

和

GE

1

)

盂

对中国寿险业区域发展差异

程度进行了分析

,

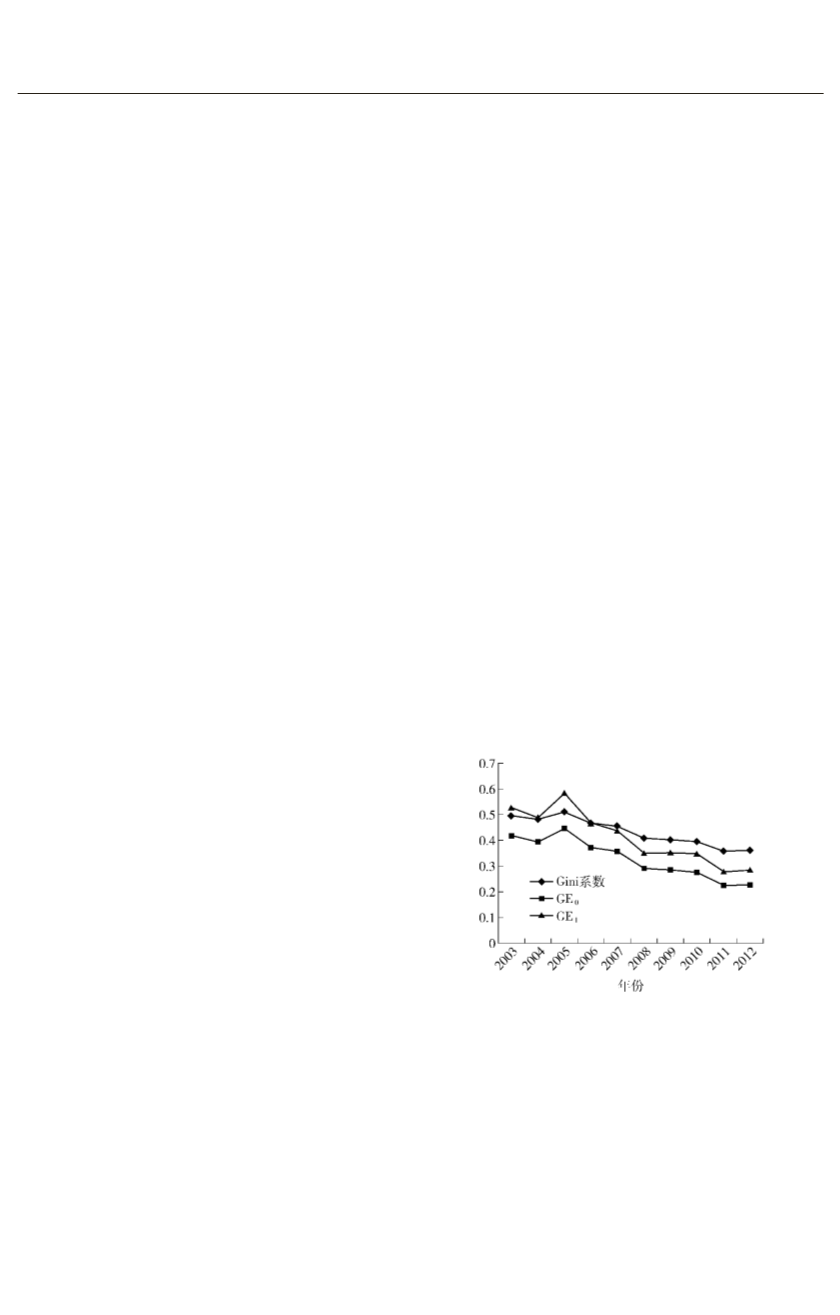

分别对

2003—2012

年的

30

个

省份的寿险区域发展差异情况进行了如图

1

的

列示

。

图

1摇 30

个省份的寿险发展差异

摇

由图

1

可见

,

近

10

年以来我国的寿险区域

发展差异在逐步地递减

,

除了在

2005

年出现了

一个短暂的差异增大以外

,

三个指标所显示的

发展趋势是总体一致的

。

虽然三个差异指标的

趋势是相似的

,

但解释变量在不同差异指标下

对寿险区域发展差异的贡献度却是略有差距

的

。

由表

2

可见

,

人均可支配收入在

2003—

2012

年的平均贡献度始终排在第一位

,

最高可

·29·

1...,87,88,89,90,91,92,93,94,95,96

98,99,100,101,102,103,104,105,106,107,...132