201404 - page 77

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

4

期

摇 摇

经统计得出选取的这

14

个条款在

2008—

2011

年间共被违反触发

44

次

(

见表

6),

其中新

增条款共被触发

30

次

,

更改条款共被触发

14

次

,

从这一数据来看

,《

深

2012

上市规则

》

的终止上

市条件与过去相比约束力还是有很大的提高

。

但

是

,

从研究结果数据中发现新增指标中股票收盘

价被触发

0

次

,

没有约束到样本股票

,

一定程度上

证明其对于僵尸公司的约束力较小

。

表

6摇

样本违反条款统计结果一览表

条款分类 条款

条款简称

违规允许最大时长 条款更改程度 被违反次数

可查定性指标

14. 3. 1

(

一

)

披露

16

个月

改

2

14. 3. 1

(

五

)

审计报告

36

个月

增

5

14. 3. 1

(

二

)

净利润

48

个月

改

11

财务指标

14. 3. 1

(

三

)

期末净资产

36

个月

增

13

14. 3. 1

(

四

)

营业收入

36

个月

增

7

14. 3. 1

(

十

)

股票累计成交量

- A

120

个交易日 增

4

14. 3. 1

(

十一

)

股票累计成交量

- B

120

个交易日 增

1

交易指标

14. 3. 1

(

十二

)

股票累计成交量

- AB

120

个交易日 增

0

14. 3. 1

(

十四

)

股票收盘价

- A

20

个交易日 增

0

14. 3. 1

(

十五

)

股票收盘价

- B

20

个交易日 增

0

14. 3. 1

(

十六

)

股票收盘价

- AB

20

个交易日 增

0

14. 3. 1

(

九

)

股权分布

13

个月

改

1

上市条件

14. 3. 1

(

十八

)

要约收购

-

股权分布

&

股本总额

同

0

14. 3. 1

(

十九

)

股本总额

同

0

合计

44

摇 摇

将这

14

个条款进行分类

,

分成可查定性指

标

、

财务指标

、

交易指标和上市条件四大类

,

对这

四类条款被触犯次数如图

6

所示

。

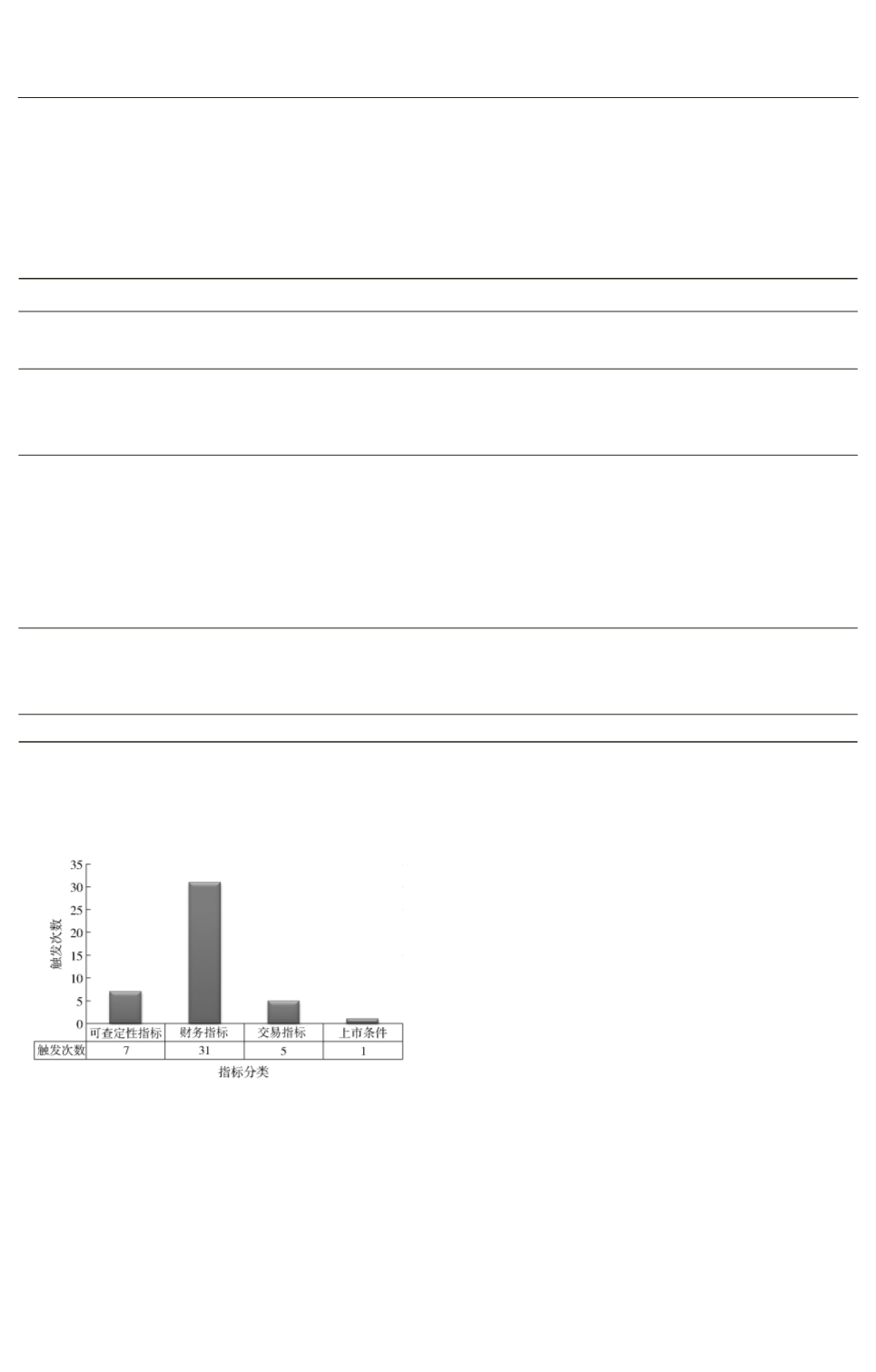

图

6摇

分类指标被违反次数统计结果示意图

摇

从图

6

可以看出财务指标对选取的样本的约

束力最大被触犯

31

次

,

可查定性指标其次

,

被触

犯

7

次

,

交易指标再次

,

被触犯

5

次

,

上市条件的

约束力最差

,

只被触犯

1

次

。

与财务定量指标相

比

,

交易指标的约束力还是相对小很多的

,

其主要

原因在于新制度将股票收盘价与股票面值进行对

比

,

而股票面值法定要求为

1

元

。

(

二

)

研究结果分析

综合研究数据整理中遇到的问题和研究结果

可以发现

《

深

2012

上市规则

》

中体现的退市制度

在终止上市环节主要存在以下几点问题

。

1.

财务指标不能根治

“

二一二

冶

现象

以上研究结果是建立在新制度对样本公司行

为产生影响的前提下

,

如果公司以规避退市为目

标

,

对于新增条款中的财务指标完全可以仿照原

来的净利润指标采取

“

二一二

冶

的手段

,

从而规避

退市

。

2.

交易指标可能激励公司炒作股票买卖

制度是个指挥手

,

当前制度用交易指标来约

束上市公司

,

上市公司则很可能为了规避交易指

标的监管而采取短期行为

,

用短期炒消息的方式

来达到交易指标要求

。

3.

退市条件中有些条款表述不够明确

(1)

股本总额指标

。 14. 3. 1(

十八

)(

十九

)

条

中对于上市公司股本总额的规定中未明确指出股

·27·

1...,67,68,69,70,71,72,73,74,75,76

78,79,80,81,82,83,84,85,86,87,...132