201404 - page 73

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

4

期

表

1摇

深交所终止上市条件对比变化表

深

2008

条款编号 深

2012

条款编号 条件类别 变化

14. 3. 1

(

一

)

14. 3. 1

(

一

)

定性 改

14. 3. 1

(

二

)

14. 3. 1

(

二

)

定量 改

14. 3. 1

(

三

)

定量 增

14. 3. 1

(

四

)

定量 增

14. 3. 1

(

五

)

定性 增

14. 3. 1

(

三

)

14. 3. 1

(

六

)

定性 同

14. 3. 1

(

四

)

14. 3. 1

(

七

)

定性 同

14. 3. 1

(

五

)

14. 3. 1

(

八

)

定性 同

14. 3. 1

(

六

)

14. 3. 1

(

七

)

14. 3. 1

(

九

)

定量 改

14. 3. 1

(

八

)

14. 3. 1

(

十

)

定量 增

14. 3. 1

(

十一

)

定量 增

14. 3. 1

(

十二

)

定量 增

14. 3. 1

(

十三

)

定量 增

14. 3. 1

(

十四

)

定量 增

14. 3. 1

(

十五

)

定量 增

14. 3. 1

(

十六

)

定量 增

14. 3. 1

(

十七

)

定性 增

14. 3. 1

(

十

)

14. 3. 1

(

十八

)

定量 同

14. 3. 1

(

九

)

14. 3. 1

(

十九

)

定量 同

14. 3. 1

(

十一

)

14. 3. 1

(

二十

)

定性 同

14. 3. 1

(

十二

)

14. 3. 1

(

二十一

)

定性 同

14. 3. 1

(

十三

)

14. 3. 1

(

二十二

)

定性 同

14. 3. 1

(

十四

)

14. 3. 1

(

二十三

)

定性 同

14. 3. 1

(

十五

)

14. 3. 1

(

二十四

)

定性 同

14. 3. 1

(

十六

)

14. 3. 1

(

二十五

)

兜底条款 同

摇 摇 (

二

)

终止上市程序

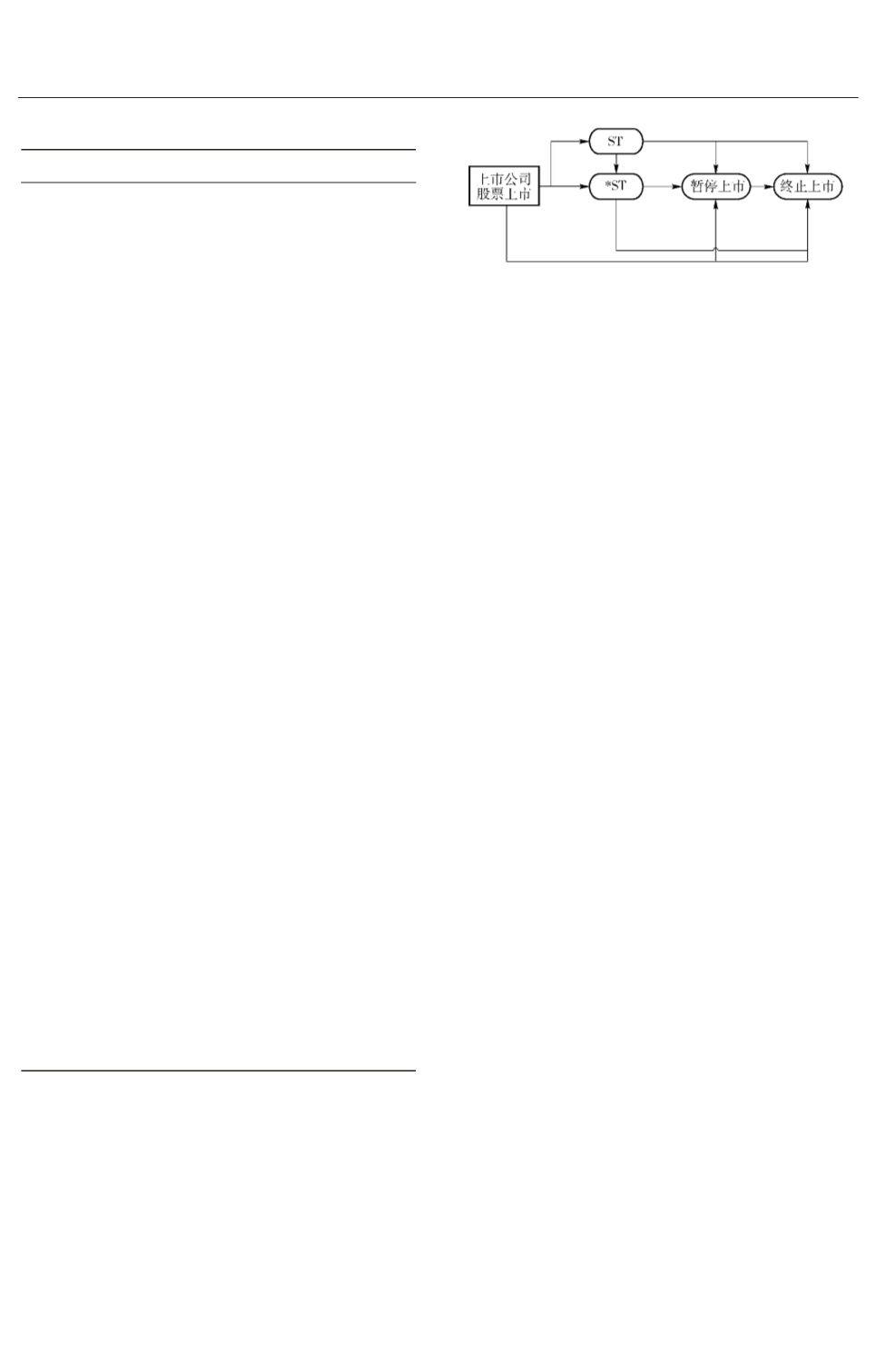

我国上市公司退市的基本程序如图

4

所示

,

从

《

深

2012

上市规则

》

与

《

深

2008

上市规则

》

对

比来看

,

变化前后都遵循我国上市公司退市的基

本程序

,

但由于增加了新的退市条件

,

导致

2012

年深交所终止上市流程相对复杂些

,

除了新增终

止上市条件导致的流程变化外

,2012

年的终止上

市流程主要增加了退市整理期和退市整理版

。

图

4摇

我国上市公司退市基本程序示意图

摇

四

、

新制度中存在的问题

本文采用微观数据研究方法

,

将新制度与历

史数据碰撞

,

试验验证新制度的约束力

。

具体选

取截至

2012

年

4

月

10

深交所尚未退市但被处以

退市风险警示的

48

只股票

(

即

*ST

股票

)

为样

本

,

假设

《

深

2012

上市规则

》

在

2008

年

1

月

1

日

已正式实行

(

不考虑制度过渡问题

),

利用这

48

只股票在

2008—2011

年已知数据

,

观测新上市规

则对这些仍未退市股票的约束力

。

(

一

)

样本选取与数据处理

1.

样本描述

这

48

只股票

(

详见表

2)

隶属于

44

家上市公

司

,

其中

39

家只发

A

股股票

,

只发

B

股股票

1

家

,

既发

A

股又发

B

股的上市公司

4

家

。

截至

2012

年

4

月

1

日

,

这

48

只股票中处于停牌状态

的为

6

只

,

暂停上市的为

6

只

,

正常交易的为

36

只

。

样本中上市公司成立年限跨度为

1984—

2005

年

;

上市年限跨度为

1992—2008

年

;

这

44

家公司中

15

家公司属于

“

二一二

冶

公司

,

所谓

“

二

一二

冶

[15]

,

就是两年亏损

、

一年赢利

,

如此循环往

复

。 *ST

盛润

A、*ST

盛润

B

在

8

年间出现

2

次

“

二一二

冶

现象

,*ST

珠江

A、*ST

珠江

B

在

11

年间

出现

3

次

“

二一二

冶

现象

,

是典型的

“

僵尸公司

冶。

通过对

2008—2011

年间并购重组情况进行

统计

(

统计结果见表

3),

从表

3

可以看出

:

并购重

组次数最多的是

*ST

远东

,4

年间并购重组

27

次

,

年均重组次数

7

次

,

其次是

*ST

浩物和

*ST

吉药

,4

年间分别重组

26

次和

25

次

。

这三家公

司重组次数超常多

,

有以并购重组为生的嫌疑

。

样本总体

4

年重组总次数均值为

10

次

,

年均重组

次数均值为

2

次

,4

年间样本总体的重组成功率

接近

100% ,

样本

4

年重组次数的直方图如图

5

所示

,

从图

5

中可以看出重组次数在

0

次

—5

次

区间段出现的频率最高

。

整体来看样本的并购重

组频率偏高

。

·86·

1...,63,64,65,66,67,68,69,70,71,72

74,75,76,77,78,79,80,81,82,83,...132