北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

6

期

摇 摇

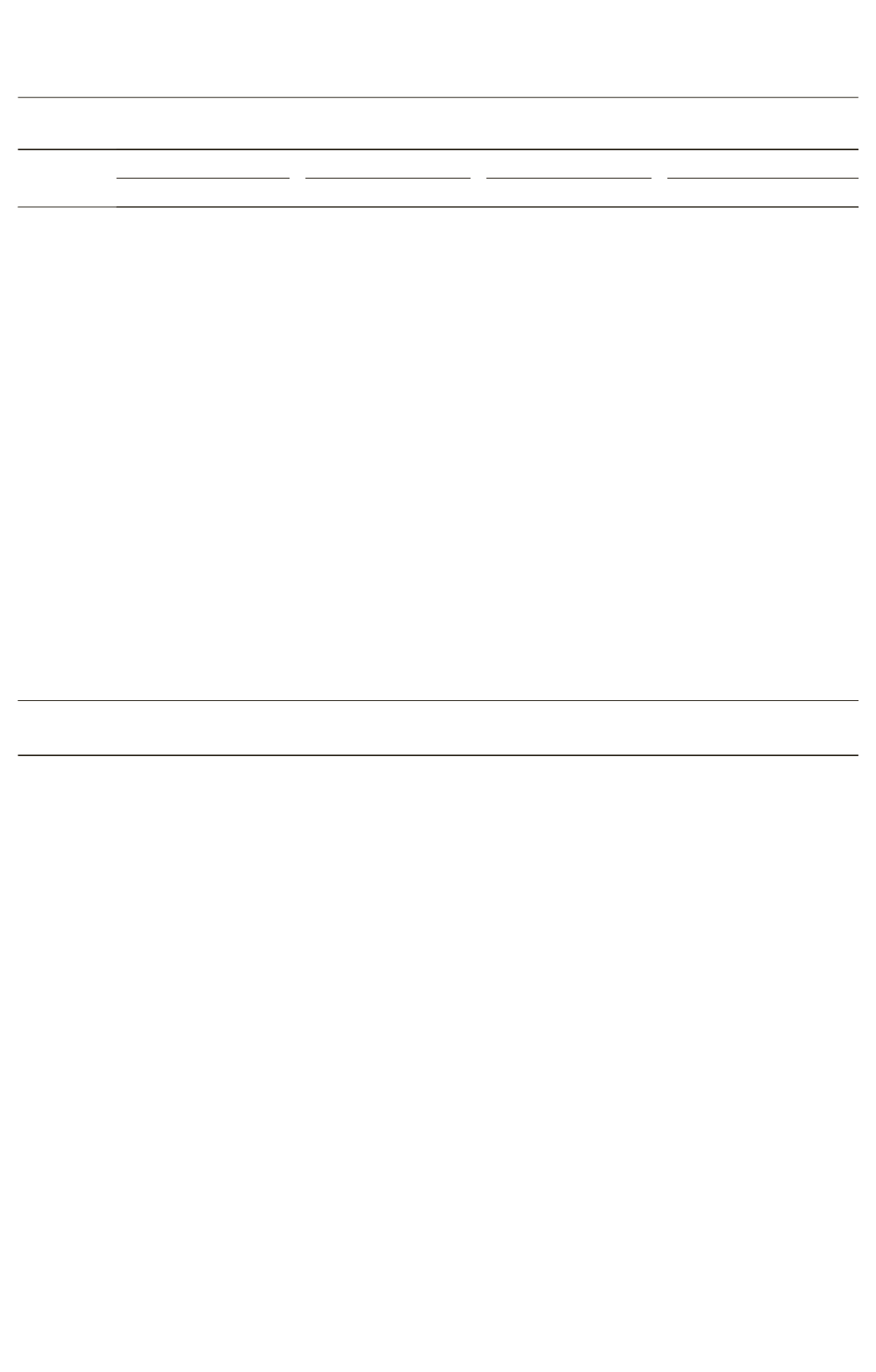

表

4摇

序数收益率稳健性回归分析

解释变量

EIFlow

BIFlow

HIFlow

MIFlow

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

(

1

)

(

2

)

Sell

0郾 103

**

0郾 106

**

0郾 125

***

0郾 123

***

0郾 118

***

0郾 125

***

0郾 086

**

0郾 091

**

(

2郾 41

)

(

2郾 56

)

(

2郾 75

)

(

2郾 79

)

(

2郾 61

)

(

2郾 69

)

(

1郾 99

)

(

2郾 01

)

R

1

0郾 349

0郾 358

**

0郾 324

**

0郾 185

(

1郾 23

)

(

1郾 98

)

(

1郾 97

)

(

1郾 05

)

R

2

0郾 384

**

0郾 392

**

0郾 310

**

0郾 192

**

(

2郾 20

)

(

1郾 99

)

(

2郾 36

)

(

2郾 38

)

Std

3郾 159

8郾 932

**

3郾 987

*

7郾 372

*

3郾 012

*

8郾 389

***

3郾 825

*

8郾 161

**

(

1郾 37

)

(

2郾 46

)

(

1郾 78

)

(

2郾 29

)

(

1郾 87

) (

2郾 875

) (

1郾 85

)

(

2郾 43

)

Age

- 0郾 036

*

- 0郾 036 - 0郾 023

*

- 0郾 023

**

- 0郾 044

*

- 0郾 042

**

- 0郾 118

*

- 0郾 113

**

(

- 1郾 83

) (

- 1郾 36

) (

- 1郾 85

) (

- 2郾 36

) (

- 1郾 87

) (

- 2郾 45

) (

- 1郾 71

) (

- 2郾 07

)

Size

- 0郾 103

*

- 0郾 098

*

- 0郾 140 - 0郾 091 1 - 0郾 122 0 - 0郾 089 2 0郾 059

0郾 093 0

*

(

- 1郾 78

) (

- 1郾 79

) (

- 1郾 48

) (

- 1郾 39

) (

- 1郾 48

) (

- 1郾 13

) (

1郾 55

)

(

1郾 82

)

FSize

0郾 204

*

0郾 253

*

0郾 203

*

0郾 241

*

0郾 237

*

0郾 218

*

0郾 492

**

0郾 394

*

(

1郾 75

)

(

1郾 78

)

(

1郾 75

)

(

1郾 69

)

(

1郾 76

)

(

1郾 84

)

(

1郾 65

)

(

1郾 67

)

Num

- 0郾 14

***

- 0郾 12

***

- 0郾 11

***

- 0郾 11

***

- 0郾 10

***

- 0郾 12

***

- 0郾 04

***

- 0郾 05

***

(

- 3郾 20

) (

- 3郾 27

) (

- 3郾 34

) (

- 3郾 34

) (

- 3郾 37

) (

- 3郾 85

) (

- 2郾 85

) (

- 2郾 90

)

Divd

1郾 544

1郾 689

1郾 668

1郾 592

1郾 632

1郾 560

0郾 077

0郾 076

(

1郾 50

)

(

1郾 44

)

(

1郾 43

)

(

1郾 64

)

(

1郾 52

)

(

1郾 54

)

(

1郾 48

)

(

1郾 51

)

样本量

7 354

7 354

5 402

5 402

6 151

6 151

3 201

3 201

调整后

R

2

0郾 238 4 0郾 219 3 0郾 226 4 0郾 198 3 0郾 200 5 0郾 217 6 0郾 238 6

0郾 228 8

摇 摇

注

:

***

、

**

和

*

分别表示在

1

%

、

5

%

和

10

%

上显著

;

括号内为调整后的

t

值

。

基金的资金净流入

,

对股票型基金来说

,

应重点关

注基金管理团队的投研能力

,

提高基金的业绩

,

扩

大基金规模

,

在此基础上再进行代销渠道的建设

。

对债券型基金来说

,

无论是业绩还是代销渠道都

应同样重视

,

双管齐下

。

对混合型基金来说

,

应重

点关注代销渠道的拓展与维护

,

再着力提高基金

业绩

。

对货币市场型基金来说

,

主要受基金管理

公司的声誉影响

。

因此

,

大规模的基金管理公司

应该通过发行货币市场型基金获得更大的资产净

值

,

而小规模的基金管理公司则应该多提升旗下

其他类型基金的业绩

,

树立良好的品牌价值

。

其次

,

按照是否银行系基金分类

,

发现银行系

基金对代销渠道的敏感程度明显高于非银行系基

金

。

此外

,

银行系基金对基金业绩的敏感程度也

弱于非银行系基金

,

而银行系基金的品牌效应要

明显强于非银行系基金

。

最后

,

无论是基金规模还是基金家族规模

,

都

对银行系基金有更强的正作用力

。

因此

,

对银行

系基金来说

,

要想提高其基金净资金流入

,

可以多

进行代销渠道的拓展

。

本文不足之处主要是忽略了互联网金融的发

展对基金购买方式的革命

。

互联网金融飞速发展

的背景下

,

基金网上直销

、

网上基金超市逐渐登上

我国资本市场的舞台

,

投资者可以方便地采用自

主购物的方式在网上选择全市场的基金产品

。

此

外

,

进入互联网时代后的基金销售渠道势必与传

统的银行

、

证券

、

保险等专业代销机构代销不同

,

网络渠道将具体如何影响基金的资金流和基金规

模

,

值得不断探索与研究

。

注

摇

释

:

淤

选择过去一年的时间区间

,

是因为考虑到投资者

在进行投资决策时

,

往往会参考投资标的在过去一整年

的业绩表现而做出判断

。

于

R

2

是以下模型的截距

:

R

it

-

R

ft

=

R

2

+

茁

1

(

茁

mt

-

茁

ft

)

+

茁

2

SMB

it

+

茁

3

HML

it

+

着

it

。

其中

,

R

m

表示流通市值加权的

现金红利在投资的综合月市场收益率

,

R

f

表示无风险利

·201·