201504 - page 82

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

4

期

3郾

股指期货开盘跳跃的溢出效应

在股指期货开盘跳跃行为对其日内波动影响

方面

,

参数

酌

表示高频数据中的任意区间收益率

超过随机波动率局部估计值的倍数

,

识别不同参

数情况下股指期货市场开盘跳跃行为的差异

,

当

参数等于

2

时

,

股指期货共有

245

个交易日发生

开盘跳跃行为

;

参数等于

1郾 5

时

,

发生开盘跳跃行

为的交易日有

441

个

;

参数等于

3

时

,

识别股指期

货的开盘跳跃交易日共有

66

个

,

且分别求不同参

数下的连续性波动值

(

CV

t

)

和跳跃波动值

(

JV

t

),

结果表明

(

见表

2):(1)

期货开盘发生跳跃行为

是日内价格波动行为的重要组成部分

,

开盘跳跃

行为的频数对日内波动特征影响显著

,

即随着开

盘跳跃行为数量的增加

,

交易日内跳跃波动均值

和已实现波动值显著增加

,

而日内连续波动均值

显著减少

;(2)

开盘跳跃次数的变化与日内连续

、

非连续波动变化幅度呈现非对称效应

,

例如随着

gamma

参数取值的变大

,

交易日日内开盘跳跃次

数显著减少

,

但日内连续性波动和跳跃性波动增

加或减少的比例明显小于跳跃幅度变化的比例

。

股指期货交易日开盘跳跃行为对日内连续

、

非连

续波动行为影响较为显著

,

是日内价格波动行为

的重要调整因素

,

是其区别于隔夜不确定性收益

的重要特征之一

。

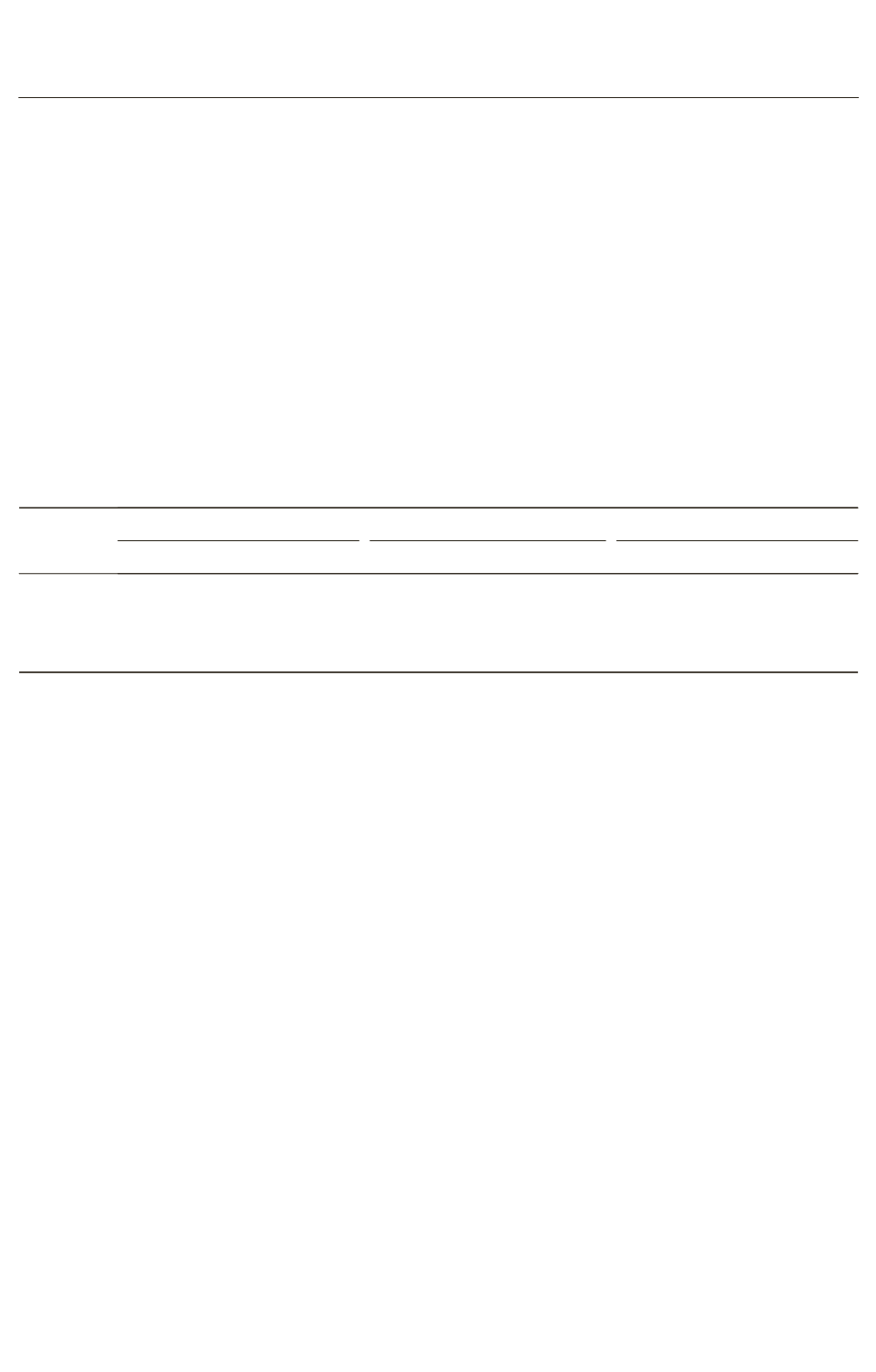

表

2摇

不同期货开盘跳跃对日内波动的影响

变量

参数

= 1郾 5

参数

= 2

参数

= 3

CV

t

JV

t

CV

t

JV

t

CV

t

JV

t

最大值

1 973

9 568

2 980

4 189

1 891

1 559

最小值

23郾 76

43郾 64

34郾 48

43郾 36

89郾 28

23郾 04

均值

摇

269郾 35

742郾 59

387郾 94

571郾 89

508郾 28

419郾 02

摇 摇

在股指期货开盘跳跃行为对现货市场的溢出

效应方面

,

开盘跳跃行为识别满足既定条件

(gamma = 2)。

在样本

1 041

个交易日中

,

期货开

盘

15

分钟发生跳跃行为的交易日为

245

天

,

现货

开盘发生跳跃行为的交易日为

541

天

,

期

、

现开盘

发生共同跳跃行为的交易日有

151

天

,

占总体约

15% ;

同时

,

统计期

、

现市场开盘共同发生跳跃行

为的绝对值差动态规律

,

发现期

、

现货市场开盘价

格跳跃幅度接近

,

跳跃绝对值差较大概率在零值

附近波动

。

结果说明

:(1)

在

gamma = 2

的识别条

件下

,

股指期货和指数现货的开盘行为发生一定

概率的共振现象

,

可能是期货市场跳跃行为溢出

效应明显

,

亦可能是期

、

现市场受信息因素驱动

。

(2)

期

、

现市场开盘共同跳跃绝对值差较小

,

期货

市场开盘跳跃行为的溢出效应明显

,

其显著引导

现货指数市场的开盘价格行为

。

根据期

、

现市场跳跃差绝对值的规律性特征

,

股指期货投资者可以设计程序化统计套利的策

略

,

即期货开盘跳跃值

-

现货开盘跳跃值

> 0,

则

应卖出期货

,

买入现货

;

期货开盘跳跃值

-

现货开

盘跳跃值

< 0,

则应买入期货

,

卖出现货

,

此策略可

以为投资者规避市场开盘的不确定性风险

,

并可

能获得一定的账户收益

。

同理

,

当收益率波动幅

度满足日内连续性行为集合

3

倍标准差的识别条

件

,

股指期货市场发生开盘跳跃行为的交易日有

66

天

,

指数现货市场确认开盘跳跃行为的交易日

有

113

天

,

期

、

现市场开盘共同跳跃的交易日有

12

天

。

结果说明

:(1)

股指期货市场开盘跳跃的

极端行为对现货开盘行为的溢出效应较弱

,

相较

于一般性跳跃行为

,

股指期货市场的极端开盘跳

跃行为能够较快融入市场

,

为市场行为所吸收

,

对

现货市场和之后的交易行为影响较小

。 (2)

期

、

现货市场的开盘极端跳跃行为可能是受重大风险

事件的冲击而成

,

预期外因素所引致的极端行为

是市场参与主体面临的重要风险之一

。

四

、

主要结论与对策建议

(

一

)

本文的主要结论

(1)

股指期货交易日内开盘跳跃行为包括隔

夜不确定性收益及其在日内波动延续

。

中国股指

期货市场交易日内开盘跳跃行为明显

,

样本交易

日中发生开盘跳跃行为占比约

24% ,

开盘跳跃行

为包括隔夜不确定性收益及其在开盘时间的波动

延续形式

,

且

9:20

是开盘跳跃行为大概率发生的

时间点

。

·28·

I...,72,73,74,75,76,77,78,79,80,81

83,84,85,86,87,88,89,90,91,92,...127