201504 - page 79

第

30

卷

摇

第

4

期 刘晓雪

,

王新超

,

胡俞越

:

日内价格行为视角下中国股指期货开盘跳跃风险管理

时段检测方法

,

且加入了动态指标

,

提高了跳跃行

为识别的准确性

。

在隔夜不确定性收益的研究方

面

,Taylor(2006)

[6]

、Andersen et al. (2011)

[7]

和

刘庆富等

(2013)

[8]

的研究认为

,

隔夜收益所包含

的信息是不容忽视的

,

且考虑隔夜收益的模型可

以更加精准预测日波动率

,

认为隔夜收益是日收

益的重要组成成分

。

孙洁

(2014)

[9]

则通过建立

HAR- CJN

模型说明连续变差对预测的贡献最

大

,

而跳跃变差的影响一般比连续变差的要弱

。

简志宏

、

李彩云

(2014)

[10]

的

HAR-CJ -M

模型贡

献在于将隔夜风险视为日内波动的延续

,

并将投

资者心理因素引入刻画波动率的模型中提高样本

外的预测能力

。

本文假设市场参与者的预期完全

体现在日内价格行为方式

,

改进

HAR-CJ

波动率

预测模型

,

分析隔夜信息驱动下股指期货开盘跳

跃行为机制和溢出效应

,

以期为市场投资者和监

管者提供风险管理的实证依据

。

二

、

实证模型的选择

(

一

)

资产价格日内跳跃的识别方法

假设股指期货的对数价格服从一般的半鞅过

程

,

见式

(1) ~

式

(4)。

其中

,

琢

(

j

)

t

是一个连续的

局部有界变差过程

;

W

(

j

)

t

属于标准的布朗运动

;

滋

(

j

)

(

dt

,

dx

)

是捕捉跳跃行为的随机测度

;

日内不

同时段扩散变差与日平均变差的动态比率为

TOD

(

j

)

i

;

考虑动态比率的识别阈值标准为

琢

(

j

)

子

;

RV

(

j

)

t

和

CV

(

j

)

t

分别表示股指期货日内价格波动的

已实现变差和连续变差

。

dp

j

t

=

琢

(

j

)

t

dt

+

滓

(

j

)

t

dW

(

j

)

t

+

乙

R

x滋

(

j

)

(

dt

,

dx

) (1)

TOD

(

j

)

i

=

n

移

T

t =

1

驻

n

i

t

p

(

j

) 2

1(

| 驻

n

i

t

p

(

j

)

|

臆

酌 BV

(

j

)

t

夷

RV

(

j

)

t

n

-棕

移

nT

s =

1

驻

n

s

p

2

1(

驻

n

s

p

(

j

)

臆

酌 BV

(

j

)

[

s/ n

]

夷

RV

(

j

)

[

s/ n

]

n

-棕

i

t

= (

t

-1)

n

+

i

(2)

琢

(

j

)

子

=

酌 BV

(

j

)

[

子/ n

]

夷

RV

(

j

)

[

子/ n

]

TOD

(

j

)

子

- [

子/ n

]

n

(3)

CV

(

j

)

t

=

移

tn+n

子 = tn+

1

驻

n

子

p

(

j

) 2

1(

驻

n

子

p

(

j

)

臆

琢

(

j

)

子

n

-

棕

)

(4)

那么

,

日内跳跃时刻识别如下

:

祝

(

j

)

[0,

T

]

= {

子

沂[

o

,

nT

]:

驻

n

子

p

(

j

)

逸

琢

(

j

)

子

n

-

棕

},

j

= 0,1,2,…,

M

(5)

(

二

)

改进的

HAR-CJ

模型

假设期货投资者对未来信息的预期会提前反

映到市场波动的价格行为上

,

根据

Andersen

et al.

(2011)

[7]

和简志宏

、

李彩云

(2014)

[10]

改进

HAR

-CJ

模型进行实证

,

见式

(6)。

其中

,

J

kp

,

t

+ 1

表示

期货开盘

15

分钟内发生的跳跃绝对均值

;

CV

d

,

t

、

CV

3

d

,

t

和

CV

5

d

,

t

(

JV

d

,

t

、

JV

3

d

,

t

和

JV

5

d

,

t

)

分别表示当

日

、

前三日和前五日的连续性

(

跳跃

)

波动均值

;

JR

max,

t

表示日内收益率跳跃的最大值

;

FRV

t

表示

期货收盘前

15

分钟的已实现波动值

;

FJV

t

表示

当日收盘前

15

分钟的跳跃波动值

。

J

kp

,

t

+ 1

=

c

+

茁

d

CV

d

,

t

+

茁

3

d

CV

3

d

,

t

+

茁

5

d

CV

5

d

,

t

+

酌

d

JV

d

,

t

+

酌

3

d

JV

3

d

,

t

+

酌

5

d

JV

5

d

,

t

+

酌

max

JR

max ,

t

+

啄

FRV

FRV

t

+

啄

FJV

FJV

t

+

滋

t

(6)

三

、

实证结果与分析

(

一

)

数据来源与说明

本文的研究数据主要来自中国金融期货交易

所和

Wind

资讯数据库

。 5

分钟高频数据的时间

段为

2010

年

4

月

1

日

—2014

年

7

月

31

日

,

共

1

041

个交易日

;

其中

,

股指期货的样本数据量为

56

214

个

,

现货样本量为

49 968

个

。

主力合约数据

是按照成交量最大的合约整理而成

。

(

二

)

实证结果分析

1郾

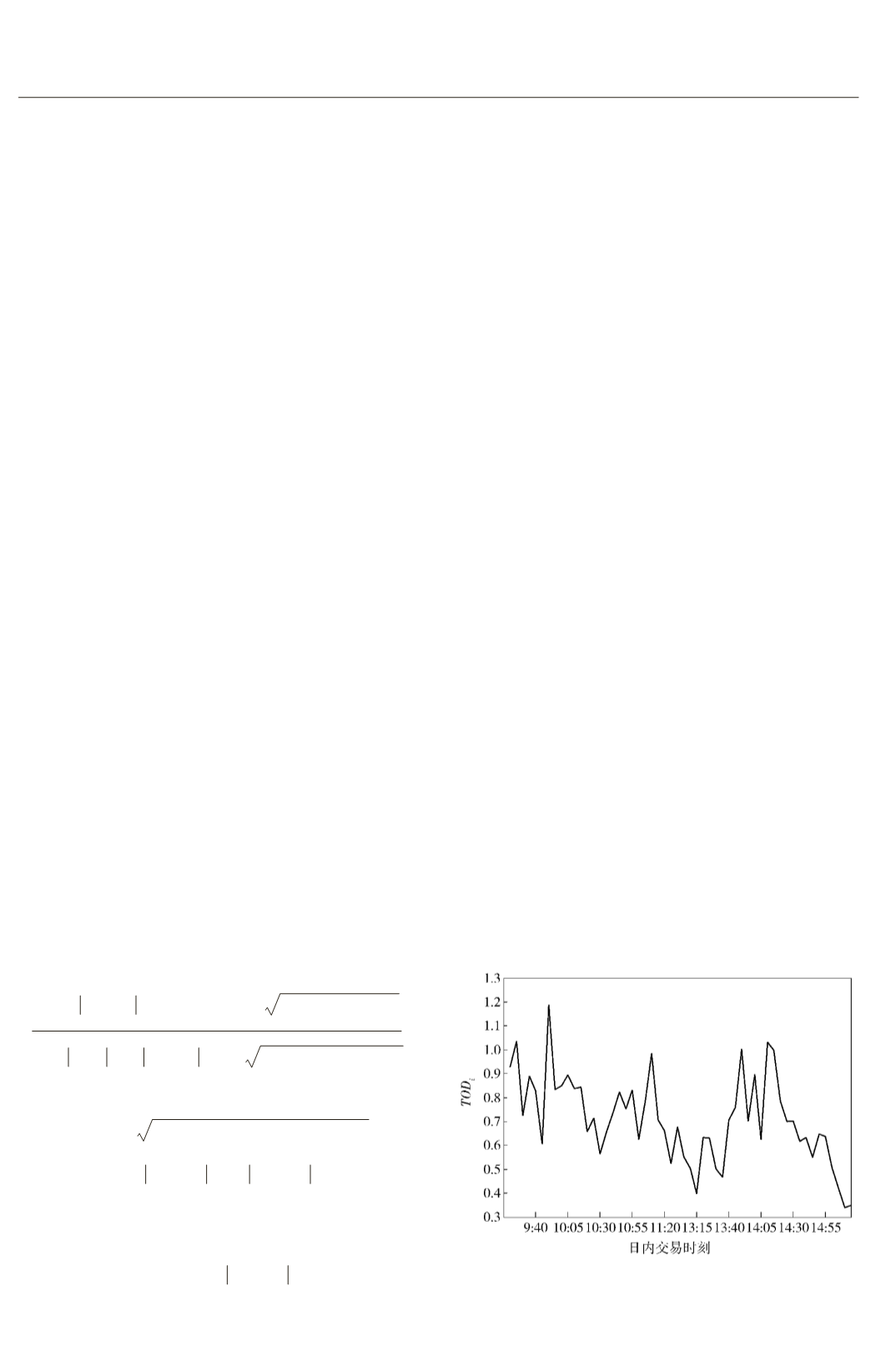

日内跳跃行为识别结果

基于

5

分钟高频数据得出股指期货交易日的

已实现波动值

(

RV

t

)

和双幂变差值

(

BV

t

),

并根据

公式

(2)

得出股指期货日内不同时间点的扩散变

差与日平均变差比率

TOD

i

的变动情况

,

中国股指

期货

TOD

i

日内大体上呈现

“4夷冶

形态

(

如图

1)。

图

1摇

股指期货

TOD

i

日内动态变化特征

摇

·97·

I...,69,70,71,72,73,74,75,76,77,78

80,81,82,83,84,85,86,87,88,89,...127