201504 - page 95

第

30

卷

摇

第

4

期

王宛秋

,

吴文玲

:

跨国并购中的文化距离能

“

缩短

冶

吗

?

效

。

此外

,

根据资产专用性理论

( Williamson,

1975)

[19]

,

组织更乐于获得高控制程度

,

从而实现

管理控制

,

降低不确定性风险和整合难度

,

从而提

升并购绩效

。

而杜晓君等

(2014)

[20]

则认为在不

影响控制权的情况下

,

适当放宽控制程度可以降

低由较大文化距离带来的整合难度

。

基于以上分

析

,

本研究在文化距离与跨国并购绩效关系中引

入控制程度作为调节变量

,

并提出如下假设

。

H3a:

控制程度将对民族文化距离与跨国并

购绩效之间的关系产生显著的负向调节作用

。

即

在控制程度更高的主并企业的跨国并购整合过程

中

,

民族文化距离对并购绩效产生的影响要弱于

低控制程度主并企业的整合过程

。

H3b:

控制程度将对组织文化距离与跨国并

购绩效之间的关系产生显著的负向调节作用

。

即

在控制程度更高的主并企业的跨国并购整合过程

中

,

组织文化距离对并购绩效产生的影响要弱于

低控制程度主并企业的整合过程

。

4郾

种群密度对文化距离与跨国并购绩效关

系的调节作用

现有研究发现

,

在东道国进行生产经营的企

业因其所属国一致

,

使得语言

、

文化和民族特征较

为类似

,

会形成一个被东道国认为具有共同特征

的群体

,

从而使东道国民众更快认识和了解来自

于同一母国的其他主并企业

(

周楠等

,2009;

薛求

知

、

李倩倩

,2011)

[21 - 22]

。

而后进入企业能够通过

共同和受到认可的群体特征较快融入东道国从而

促进跨国投资

( Lodigiani,2009)

[23]

,

降低其内外

部交易成本

。

基于以上发现

,

本研究探讨种群密

度对文化距离与跨国并购绩效关系的调节作用

,

并提出如下假设

。

H4a:

种群密度将对民族文化距离与跨国并

购绩效之间的关系产生显著的负向调节作用

。

即

在种群密度更高的东道国的跨国并购中

,

民族文

化距离对并购绩效产生的影响要弱于低种群密度

国家

。

H4b:

种群密度将对组织文化距离与跨国并

购绩效之间的关系产生显著的负向调节作用

。

即

在种群密度更高的东道国的跨国并购中

,

组织文

化距离对并购绩效产生的影响要弱于低种群密度

国家

。

三

、

研究样本及模型

(

一

)

样本与数据来源

本研究中的样本和数据全部来源于国泰安

CSMAR

数据库

。

其中

,

并购事件样本来源于

“

中

国上市公司并购重组数据库

冶

中国上市公司在

2002—2012

年间进行的跨国并购事件

,

上市公司

会计和财务数据均来自于国泰安

CSMAR

数据库

中的

“

中国上市公司财务报表数据库

冶“

中国上市

公司财务指标分析数据库

冶

和

“

中国上市公司财

务附注数据库

冶。

根据研究目的

,

本研究将跨国并购限定为上

市公司跨国收购资产

、

股权和吸收合并的行为

,

不

包括资产剥离

、

资产置换和债务重估等广义的并

购形式

。

出于数据可获取性和完整性的考虑

,

本

研究样本仅限于主并方为上市公司的情况

。

同

时

,

为保证研究的客观性

,

本研究剔除了以下情

形

:(1)

金融

、

保险行业的上市公司

,

金融保险业

的行业特性使该类上市公司的数据与其他类公司

不具有较高的可比性

。 (2)

被

ST

和

*ST

处理的

上市公司

,ST

和

*ST

处理的上市公司的经营活

动异常

,

其并购活动也与正常经营的公司不同

。

(3)

企业收购被并公司的股权比例小于

50%

的情

况

。 (4)

无法获得完整信息的并购事件

。 (5)

交

易不成功的并购事件

。

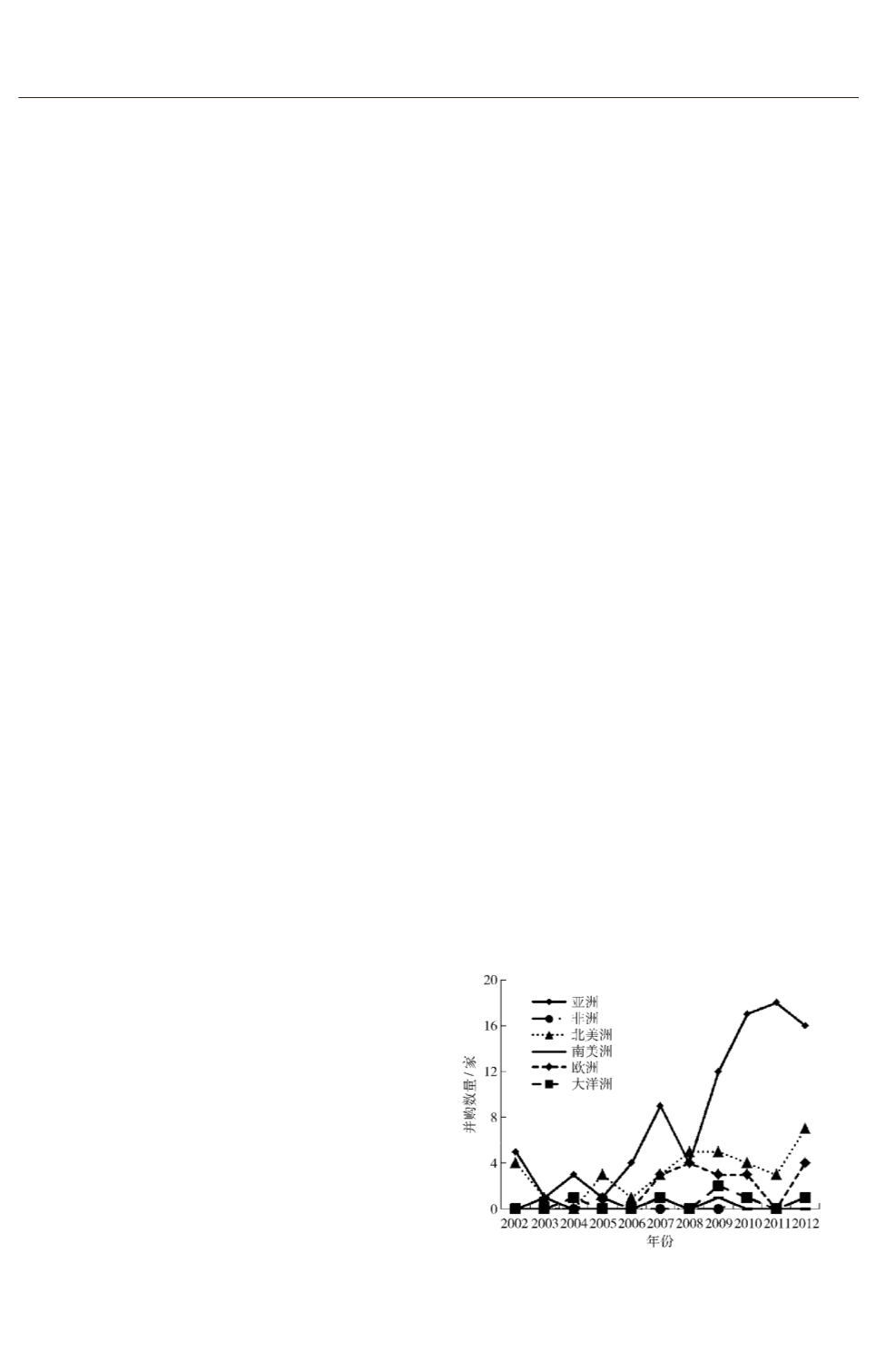

图

1摇

并购事件发生时间和被并购

企业所在地区分布图

经过筛选

,

共得到

142

个跨国并购事件样本

,

涉及

124

家上市公司

,

并购事件发生时间和被并

购企业所在地区具体分布如图

1

所示

。

从

2002

年我国正式加入

WTO

以来

,

我国企业跨国并购

事件数增长迅速

,

从

2003

年的

3

起增长到

2012

年的

29

起

,

发生地虽仍然以亚洲为主

,

但已逐渐

·59·

I...,85,86,87,88,89,90,91,92,93,94

96,97,98,99,100,101,102,103,104,105,...127