201405 - page 10

第

29

卷

摇

第

5

期

陈志斌

:

政府会计要素选择的分析框架研究

五

、

政府会计基础和现实条件对政府会计要

素选择的影响

政府会计要素是实现政府会计目标的工具之

一

,

面对不同的政府会计基础

,

其要素选择就势必

不同

。

比如

,

不同政府会计主体的要素就有可能

不一样

、

权责发生制的政府会计与收付实现制的

政府会计其要素就有较大的差异

。

政府会计的现实条件

(

诸如要素的可定义

性

、

计量手段和方法等

)

决定了具体的会计要素

核算的范围和深度

,

其中影响最大的主要是资产

和负债两项要素

。

那些通过历史形成由政府继承

的资产由于无交易的发生而无历史成本

,

由于无

流通市场而缺乏市场价格

,

难以评估出公允价值

,

因此难以可靠计量

,

从而被排除在资产之外

。

负

债要素的确定随着负债范围的扩大

,

不确定性增

加

,

界定为政府义务的肯定程度减弱

,

计量难度的

增强势必引致负债核算范围的压缩

[4]

。

澳大利亚政府会计准则将地方政府资产分为

两类

:

一类是运营性资产

,

主要为运营活动服务

;

另一类是基础设施资产

、

继承资产和社区资产等

为社会公众提供长期服务的资产

,

这类资产性质

特殊

,

其计量存在操作上的困难

。

除对特定类型

的承诺或其他会计准则有相关规定外

,

地方政府

可以选择不确认因等比例未履行承诺而产生的资

产

。

对于资本性支出承诺的披露

,

如果不符合负

债的确认标准

,

则只能在财务报告附录中按规定

披露

。

特殊事项中

,

对已确认为收入的捐赠

,

如果

地方政府因未满足捐赠条件而需要返还捐赠时

,

应同时确认负债和费用

。

发生地方政府重组时

,

如果转入方地方政府没有支付价款或仅支付名义

价款即取得资产和负债

,

则转入方地方政府应当

按公允价值确认资产和相关收入以及负债和相关

费用

。

如果地方政府已将一项资源投入确认为收

入

,

却因未满足附带条件而需要返还取得的资源

时

,

地方政府应同时确认负债和费用

。

政府部门

资产中的基础设施资产

(

如交通系统

)、

继承资产

(

如历史性建筑物和纪念碑

)、

社区资产

(

如公园

和娱乐设施

)

和其他长期提供服务或经济利益的

资产

(

如建筑物

、

厂房和设备等

),

如果未来经济

利益流入政府部门存在重大不确定性或价值难以

可靠计量

,

则此类支出或资源不确认为资产

。

研

究开发项目的支出很可能是这种情况

,

因为在报

告日难以保证与支出有关的未来经济利益能够流

入政府部门

。

类似地

,

自然资源也符合资产的定

义

,

但由于无法可靠地计量其成本或其他价值

,

因

此不在财务状况表中确认

。

此外

,

一些在以前期

间无法可靠计量成本或其他价值的资产在当期可

能被可靠计量

。

类似地

,

一些由于无法可靠计量

而未在当期财务状况表中确认的资产可能在未来

期间的报告日符合确认标准

。

如果政府部门要向

其他主体支付

,

不论是因为预算政策

、

选举承诺还

是计划公告

,

这种支付意愿本身不构成政府部门

的现时义务

,

只有在政府部门没有自主权或仅有

少量自主权来避免未来经济利益牺牲的情况下才

能够确认为一项负债

。

在我国政府会计中确定资产负债核算范围时

就存在类似的选择

。

比如

,

在界定政府资产的范

围时

,

首先要明晰国有资产的概念

淤

。

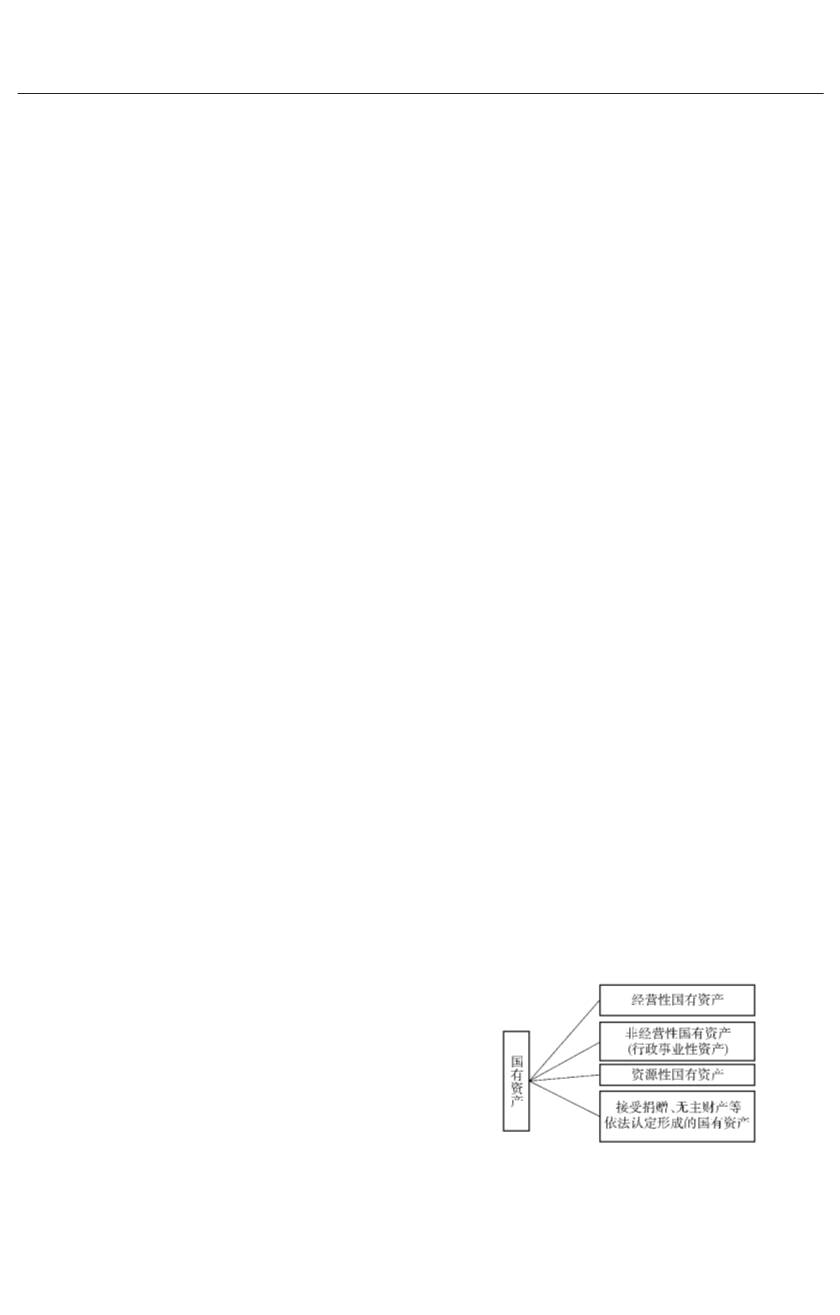

国有资产

有广义和狭义之分

。

广义的国有资产

,

是指

《

中

华人民共和国国有资产法

》

中所定义的国有资

产

,

即

“

本法所称国有资产

,

是指国家以各种形式

投资以及其收益

、

拨款

、

接受馈赠

、

凭借国家权力

取得或者依据法律认定的各种类型的财产和财产

权利

冶

于

。

其范围包括

:

国家以各种形式对企业投

资及其收益等形成的经营性资产

,

国家向行政事

业单位拨款形成的非经营性资产

,

国家依法拥有

的各种资源性资产

,

接受馈赠

、

无主财产等依法认

定形成的财产

,

具体如图

2

所示

。

狭义的国有资

产一般仅指经营性国有资产

,

即国家作为投资者

在企业依法拥有的资本及其权益

。

其范围包括

:

企业国有资产

;

行政事业单位占有

、

使用的非经营

性资产

,

通过各种形式而转作经营的资产

;

国有资

源性资产中投入生产过程的资产

。

图

2摇

国有资产范围

摇

这些资产是否都要纳入政府会计的核算范

围

,

实际上是受政府会计的现有条件所制约的

,

自

·5·

1,2,3,4,5,6,7,8,9

11,12,13,14,15,16,17,18,19,20,...132