201405 - page 7

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2014

年

摇

第

5

期

二

、

政府会计要素的分析框架

各方对

(

政府

)

会计要素的界定及其具体要

素定义的观点纷呈

、

莫衷一是

。

究其原因

,

主要是

缺乏一个统一的分析思路和公认的评价标准

。

探

讨一个能得到公认的分析框架应该是解决政府会

计要素界定的首要任务

。

会计概念框架的研究经历了环境起点论

、

基

础起点论

、

本质起点论

、

目标起点论等不同研究阶

段

。

然而

,

事实上

,

会计的整个发展过程都离不开

环境的作用

。

同时

,

会计作为一个人造信息系统

,

必须有目标的引导

,

而目标的实现受到多种制约

因素的影响

,

所以说

,

简单地认为会计概念体系的

建立是单一因素影响的结果是片面或难以解

释的

。

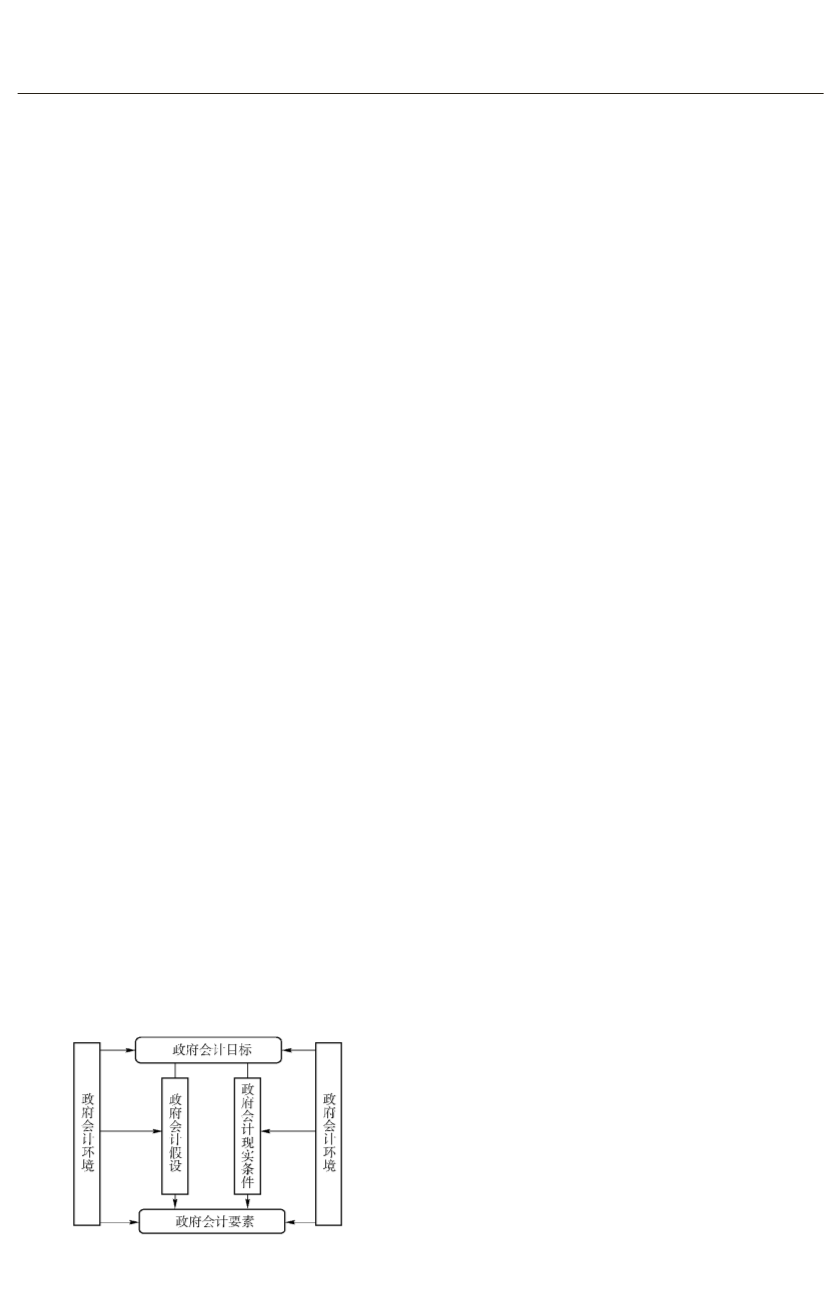

图

1摇

政府会计要素分析框架

综合来看

,

政府会计要素的确定是受多种因

素影响的

。

会计作为

“

一个经济信息系统

冶

是目

标导向的

,

必须存在一个明确的目标作为政府会

计的出发点

。

政府会计目标决定了政府会计要

素

。

但是

,

会计环境作为会计系统存在的基础

,

它

的影响是十分广泛的

,

不但影响政府会计目标的

确定

,

而且影响到政府会计目标对要素的确认

,

会

计目标是会计所存在的客观环境对会计提出的要

求

,

所以它同时也是会计系统满足会计环境的标

准

。

同时

,

政府会计目标决定政府会计要素时

,

还

会受到政府会计基本假设

、

政府会计现实条件以

及成本收益权衡的影响

。

政府会计基本假设是政

府会计的基础

,

决定着政府会计的格局

;

在一定时

期

,

政府会计的现实条件

(

诸如某一要素是否可

定义

、

是否可计量

、

现有的定义思路或现有的计量

方法

)

能否胜任会将某一状况纳入某一要素

;

另

外

,

是否确定某一要素或者将某种交易

、

事项

、

状

况纳入某一要素

,

也会受到一定时期成本收益权

衡的影响

。

这一分析框架可用图

1

表示

。

三

、

政府会计目标决定政府会计要素

主要国家或国际组织的政府会计

(

或公共部

门会计

)

的目标或者政府财务报告的目标是不完

全一致

。 《

国际公共部门会计准则

》

所显示的公

共部门财务报告的首要目标是决策有用性

,

次一

级的报告目标是反映主体对受托资源的受托责任

(

李红霞

,2005

[6]

)。

美国联邦会计准则咨询委员会

( FASAB)

要

求

,

联邦政府财务报告基于四个目标

:

一是促进政

府收支遵循预算及相关法规

;

二是帮助评估报告

主体所提供的服务努力程度

、

成本及成果

,

并说明

提供服务有关的融资情况

、

主体的资产和负债管

理

;

三是帮助评估政府当期投资及运营对国家的

影响

,

并充分反映政府财务状况的变化及未来可

能的变化

;

四是帮助了解政府财务管理系统与会

计管理控制是否适用

(

财政部国库司赶美政府会

计培训班

,2007

[7]

)。

同时要求报告主体须符合

以下标准

:

能负责控制及分配资源

,

能有产出或结

果

,

能执行预算

,

能对该主体的绩效负责

[7]

。

而

美国州和地方政府会计准则反映的政府会计目标

有反映政府的受托责任

、

帮助使用者评估政府运

营绩效

、

帮助使用者评估政府提供的服务结果及

其服务能力等三个方面

。

加拿大

、

英国以及澳大利亚政府会计准则与

《

国际公共部门会计准则

》

要求类似

,

即提出的首

要目标都是决策有用性

,

提供有助于广大使用者

对资源分配做出决策和评价决策的有关主体财务

状况

、

业绩和现金流量的信息

。

次要目标是反映

政府的受托责任和活动

。

为了实现上述政府会计目标或政府财务报告

的目标

,

国际组织和各国政府会计准则确定了相

应的会计要素

。

在各自确定的会计要素中充分体现

了实现政府会计目标或政府财务报告目标的诉求

。

根据

《

国际公共部门会计准则第

1

号

》

等现

行国际公共部门会计准则的规定

,

国际公共部门

会计准则将公共部门报表中的会计要素分为资

产

、

负债

、

净资产

(

权益

)、

收入

、

费用和所有者投

入保全调整等六类

[6]

。

资产是由于过去事项而

由主体控制的

、

预计将导致未来经济利益或服务

潜能流入主体的资源

。

强调能够带来经济利益的

同时

,

还将能够提供服务潜能的资源也作为资产

。

主要是因为包括政府在内的各类公共部门主体

,

·2·

1,2,3,4,5,6

8,9,10,11,12,13,14,15,16,17,...132