Page 90 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 90

第 35 卷摇 第 6 期 李高波: 战略差异与商业信用提供

四、实证结果与分析 值差距较大,标准差为 1郾 112,说明不同上市公司

(一)描述性统计 的商业信用回收期的差异较大。 战略差异(DS)

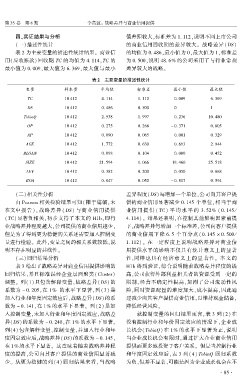

表 2 为主要变量的描述性统计结果。 商业信 的均值为 0郾 486,最小值为 0,最大值为 1,标准差

用(应收账款) 回收期 TC 的均值为 4郾 114,TC 的 为 0郾 500,说明 48郾 6% 的公司采用了与行业常规

最小值为 0郾 009,最大值为 6郾 369,最大值与最小 差异较大的战略。

表 2摇 主要变量的描述性统计

变量 样本量 平均值 标准差 最小值 最大值

TC 10 412 4郾 114 1郾 112 0郾 009 6郾 369

DS 10 412 0郾 486 0郾 500 0 1

TobinQ 10 412 2郾 538 1郾 997 0郾 236 10郾 480

OP 10 412 0郾 275 0郾 266 - 0郾 371 0郾 805

AP 10 412 0郾 090 0郾 065 0郾 001 0郾 329

AGE 10 412 1郾 772 0郾 630 0郾 693 2郾 944

BLOAN 10 412 0郾 098 0郾 104 0郾 000 0郾 452

SIZE 10 412 21郾 594 1郾 066 19郾 460 25郾 518

LEV 10 412 0郾 382 0郾 200 0郾 050 0郾 868

ROA 10 412 0郾 047 0郾 052 - 0郾 817 0郾 594

摇 摇 (二)相关性分析 差异程度(DS)每增加一个单位,公司向其客户提

由 Pearson 相关检验结果可知(限于篇幅,未 供的商业信用显著减少 0郾 145 个单位,相当于商

在文中报告),战略差异( DS) 与商业信用提供 业信用 提 供 ( TC) 平 均 水 平 的 3郾 52% (0郾 145 /

(TC)显著负相关,初步支持了本文的 H1b,即行 4郾 114)。 结果还表明,在控制其他影响因素前提

业战略差异程度越大,公司提供的商业信用越少, 下,战略差异每增加一个标准差,公司向客户提供

但是为了得到更为稳健的关系还需要加入控制变 的商业信用下降 6郾 5 个百分点(0郾 145 伊 0郾 500 /

量进行检验。 此外,变量之间的相关系数较低,说 1郾 112)。 在一定程度上说明战略差异对商业信

明不存在明显的共线性。 用提供水平的影响不仅具有统计意义上的显著

(三)回归结果分析 性,同样也具有经济意义上的显著性。 本文的

表 3 给出了战略差异对商业信用提供影响的 H1b 得到验证,综合说明随着战略差异程度的提

回归结果,并且标准误经企业层面聚类(Cluster) 高,公司获得外部利益相关者的资源受到一定的

调整。 列(1)只包含解释变量,战略差异(DS) 的 限制,经营不确定性提高,加剧了公司流动性风

系数为 - 0郾 205,在 1% 的水平下显著,列(3) 是 险,同时资源配置的难度加大、成本提高,因此通

加入行业和年度固定效应后,战略差异(DS)的系 过减少向其客户提供商业信用,以维持现金储备,

数为 - 0郾 141,在 1% 的水平下显著。 列(2) 是加 降低经营风险。

入控制变量,未加入行业和年度固定效应,战略差 就控制变量的回归结果而言,表 3 列(2) 在

异(DS)的系数为 - 0郾 240,在 1% 的水平下显著。 没有控制行业和年份固定效应的情况下,企业成

列(4)包含解释变量、控制变量,并加入行业和年 长机会(TobinQ) 在 1% 的水平下显著为正,说明

度固定效应后,战略差异(DS)的系数为 - 0郾 145, 当企业成长机会有限时,通过扩大企业商业信用

在 1% 的水平下显著。 这意味着随着战略差异程 提供而更多地投资于客户关系。 但是当控制行业

度的提高,公司向其客户提供的商业信用显著减 和年度固定效应后,表 3 列(4) TobinQ 回归系数

少。 从更为稳健的列(4) 回归结果来看,当战略 为负,但并不显著,可能是因为企业成长机会在不

· 8 5 ·