Page 93 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 6 期

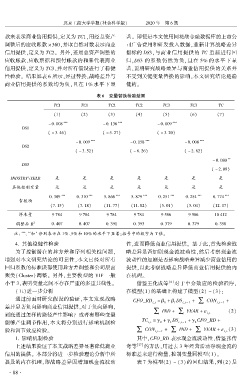

款来表示商业信用提供,定义为 TC1,用经总资产 著。 即便是本文使用同花顺金融数据库的上市公

调整后的应收账款 伊 360,并取自然对数表示商业 司广告费用和研发投入数据,重新计算战略差异

信用提供,定义为 TC2。 另外,还用总资产调整的 指标的 DS3,与商业信用提供的 TC 重新进行回

应收账款、应收票据和预付账款的和来代表商业 归,DS3 的系数仍然为负,且在 5% 的水平下显

信用提供,定义为 TC3,并对所有假设进行了稳健 著,说明研究战略差异与商业信用提供的关系并

性检验。 结果如表 6 所示,经过替换,战略差异与 不受到关键变量替换的影响,本文研究结论是稳

商业信用提供的系数均为负,且在 1% 水平下显 健的。

表 6摇 变量替换检验结果

TC1 TC1 TC2 TC2 TC3 TC3 TC

(1) (2) (3) (4) (5) (6) (7)

*** *** ***

- 0郾 008 - 0郾 136 - 0郾 009

DS1

( - 3郾 46) ( - 5郾 27) ( - 3郾 20)

*** *** ***

- 0郾 009 - 0郾 158 - 0郾 008

DS2

( - 3郾 52) ( - 6郾 26) ( - 2郾 82)

**

- 0郾 080

DS3

( - 2郾 08)

INDSTRY\YEAR 是 是 是 是 是 是 是

其他控制变量 是 是 是 是 是 是 是

*** *** *** *** *** *** ***

0郾 309 0郾 310 5郾 866 5郾 879 0郾 251 0郾 254 6郾 774

常数项

(7郾 15) (7郾 18) (11郾 77) (11郾 82) (5郾 01) (5郾 04) (12郾 07)

样本量 9 784 9 784 9 784 9 784 9 586 9 586 10 412

2

调整后 R 0郾 407 0郾 407 0郾 391 0郾 393 0郾 379 0郾 379 0郾 350

、 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号中的数字为 T 值。

摇 摇 注: *** ** *

摇 摇 4郾 其他稳健性检验 性,进而降低商业信用提供。 基于此,首先检验战

为了控制潜在的异方差和序列相关性问题, 略差异是否加剧现金流波动性,然后考察现金流

增强对本文研究结论的可靠性,本文已经对所有 波动性的加剧是否影响战略差异减少商业信用的

回归系数的标准误都使用异方差调整和公司层面 提供,以此考察战略差异降低商业信用提供的内

聚类(Cluster)调整。 另外,主要模型的 VIF 一般 在机理。

小于 3,表明变量之间不存在严重的多重共线性。 借鉴王化成等 [4] 对于中介效应的检验程序,

(五)进一步分析 在模型(1)的基础上构建了模型(2) ~ (3):

通过前面对研究假设的验证,本文发现战略 CFO_RD i,t = 茁 + 茁 DS i,t - 1 移 CON +

+

差异显著负向影响商业信用提供,对于负向影响, 0 1 i,t - 1

移 IND + 移 YEAR + 着 (2)

到底通过怎样的路径产生影响? 或者有哪些变量 i,t

TC = 酌 + 酌 DS + 酌 CFO_RD +

能够产生调节作用,本文将分别进行影响机制检 i,t 0 1 i,t - 1 2

移 CON +

i,t

验和调节效应检验。 i,t - 1 移 IND + 移 YEAR + 着 (3)

1郾 影响机制检验 其中,CFO_RD 表示现金流波动性,借鉴张传

上述结果验证了本文战略差异显著降低商业 奇等 [27] 的方法,用过去 3 年经营活动净现金流的

信用的提供。 本部分将进一步检验理论分析中所 标准差来进行衡量,控制变量同模型(1)。

提及的内在机理,即战略差异因增加现金流波动 表 7 为模型(2) ~ (3) 的回归结果,列(2) 是

· 8 8 ·