Page 92 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 92

第 35 卷摇 第 6 期 李高波: 战略差异与商业信用提供

异会影响滞后一期的战略差异(满足工具变量的 (Lambda)代入模型中以修正自选择问题。 通过

相关性条件),但可能不会直接影响公司的商业 以上检验,第二阶段的回归结果如表 5 所示。

信用提供决策(满足工具变量的外生性条件) 表 5摇 内生性检验:Heckman 第二阶段回归结果

首先,本文通过 DWH 统计量来检验模型的

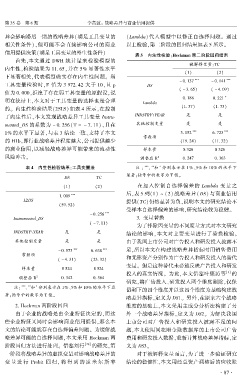

被解释变量:TC

内生性,检验结果为 11郾 65,并在 5% 显著性水平

(1) (2)

下显著相关,代表模型确实存在内生性问题。 弱

*** ***

- 0郾 137 - 0郾 141

工具变量检验时,F 值为 3 972郾 42 大于 10,且 p DS

( - 3郾 65) ( - 4郾 09)

值为 0郾 000,拒绝了存在弱工具变量的原假设,说

*

0郾 221

0郾 188

明在统计上,本文对于工具变量的选择也是合理 Lambda

的。 内生性检验结果(2SLS)如表 4 所示,在控制 (1郾 37) (1郾 73)

了内生性后,本文发现战略差异工具变量 Instru鄄 INDSTRY\YEAR 是 是

mented_DS 的系数为 - 0郾 256(T = - 7郾 11),且在 其他控制变量 是 是

1% 的水平下显著,与表 3 结论一致,支持了本文 3郾 152 *** 6郾 723 ***

常数项

的 H1b,即行业战略差异程度越大,公司提供越少 (19郾 24) (11郾 32)

的商业信用,以减轻战略差异可能带来的流动性 样本量 8 326 8 326

风险冲击。 2

调整后 R 0郾 247 0郾 363

表 4摇 内生性检验结果:工具变量法 摇 摇 注 : *** ** *

、 和 分别表示在 1% 、5% 和 10% 的水平下

显著;括号中的数字为 T 值。

DS TC

(1) (2) 摇 摇 在加入控制自选择偏差的 Lambda 变量之

后,表 5 列(1) ~ (2) 战略差异(DS) 与商业信用

***

1郾 009

L2DS 提供(TC)仍然显著为负,说明本文的研究结论不

(59郾 52)

受样本自选择偏差的影响,研究结论较为稳健。

***

- 0郾 256

Instrumented_DS 摇 摇 3郾 变量替换

( - 7郾 11)

为了排除因变量的不同度量方式对本文研究

INDSTRY\YEAR 是 是

结论的影响,本文对主要变量进行了替换检验。

其他控制变量 是 是 由于我国上市公司对广告投入和研发投入披露不

*** *** 足,所以本文在构建战略差异指标时用销售费用

- 0郾 573 6郾 638

常数项 和无形资产分别作为广告投入和研发投入的替代

( - 4郾 31) (23郾 32)

变量。 但是这种替代未必能反映广告投入和研发

样本量 8 524 8 524

投入的真实情况。 为此,本文借鉴叶康涛等 [3] 的

调整后 R 2 0郾 342 0郾 364

研究,将广告投入、研发投入两个维度剔除,仅保

、 和 分别表示在 1% 、5% 和 10% 的水平下显

摇 摇 注: *** ** *

留剩下的四个维度并以这四个维度为基础构建战

著;括号中的数字为 T 值。

略差异指标,定义为 DS1。 另外,在原来六个战略

摇 摇 2郾 Heckman 两阶段回归 维度的基础上,本文采用主成分分析法构建了另

由于企业的战略是由企业特征决定的,而这 外一个战略差异指标,定义为 DS2。 为解决我国

些企业特征又同时会影响商业信用提供,那么本 上市公司对广告投入和研发投入披露不足的问

文的结论可能就存在自选择偏差问题。 为缓解战 题,本文使用同花顺金融数据库的上市公司广告

略差异可能的自选择问题,本文采用 Heckman 两 费用和研发投入数据,重新计算战略差异指标,定

阶段回归方法进行处理。 借鉴刘行 [26] 的研究,第 义为 DS3。

一阶段将战略差异的虚拟变量对影响战略差异的 对于被解释变量而言,为了进一步验证研究

变 量 进 行 Probit 回 归, 将 得 到 的 逆 米 尔 斯 率 结论的稳健性,本文用经总资产调整后的应收账

· 8 7 ·